亚太水产养殖市场概述——定义、范围及重要性是什么?

亚太水产养殖市场指的是在亚太地区开展的以水生植物、鱼类、甲壳类和软体动物为主要养殖对象的产业体系。其范围涵盖淡水、咸淡水和海水三类养殖环境,涉及从种苗培育、饲料供应、养殖设施建设到产品加工与销售的全链条。亚太地区拥有丰富的水资源、广阔的海岸线以及快速增长的中产阶层,对高品质水产品的需求持续上升,使该市场在全球水产养殖格局中占据核心位置,成为保障粮食安全、推动区域经济发展的关键行业。

亚太水产养殖市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括人口红利带来的消费需求提升、政府对养殖业的财政补贴以及技术创新(如循环水养殖系统、基因育种)的推广。限制因素则表现为部分地区水质污染、土地资源紧张以及养殖规模化过程中的疫病风险。挑战主要体现在供应链不稳定、国际贸易壁垒以及对生态环境的监管日趋严格。机遇方面,消费者对健康、天然食品的偏好为高附加值产品(如有机虾、养生鱼类)提供了市场空间,此外,数字化管理平台和智能养殖设备的普及将显著提升生产效率和可追溯性。

亚太水产养殖市场的增长趋势是什么?

当前趋势表现为向高价值品种转型、集约化与生态养殖并行发展。淡水养殖仍保持稳健增长,而咸淡水、海水养殖因海产品出口需求上升而加速扩张。技术层面,自动化投喂、物联网监测和人工智能预测模型正逐步渗透至养殖场,帮助企业实现精准管理。与此同时,绿色养殖理念推动循环水系统和废弃物资源化利用,形成可持续发展的新模式。

COVID-19对亚太水产养殖市场产生了哪些影响,恢复轨迹如何?

疫情期间,供应链中断导致饲料、设备进口延迟,部分养殖企业面临现金流压力。但由于水产品属于刚性需求,整体销量下降幅度有限。随着各国逐步放宽防疫限制,物流恢复正常,养殖企业加大产能投放,市场需求快速回暖。后疫情时代,消费者对食品安全和健康的关注提升,进一步刺激了对优质水产品的需求,恢复轨迹呈现加速上升趋势。

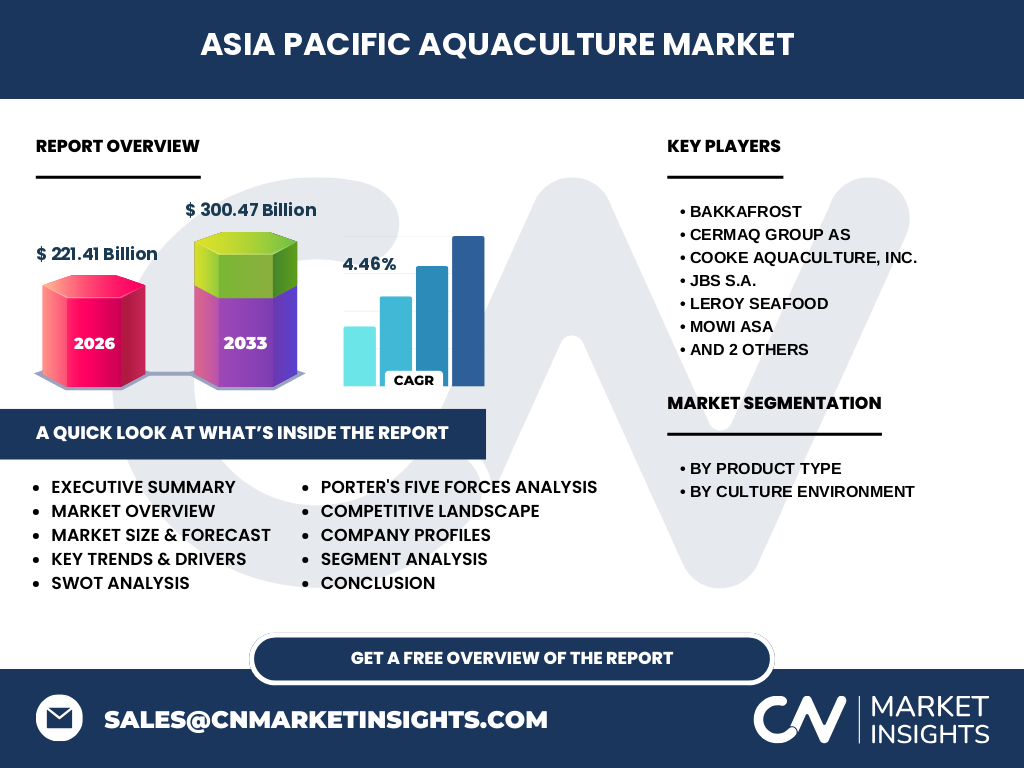

亚太水产养殖市场的竞争格局如何,主要竞争者有哪些?

市场竞争以规模化企业为主导,行业集中度逐年提升。主要竞争者包括Bakkafrost、Cermaq Group AS、Cooke Aquaculture, Inc.、JBS S.A.、Leroy Seafood、Mowi ASA、Stolt-Nielsen Limited以及Thai Union Group PCL等。这些企业通过并购、技术合作和品牌布局实现市场份额的扩大,形成了以跨国集团为核心的竞争格局,行业并购活动频繁,进一步推动了市场的整合与资源重组。

执行摘要——亚太水产养殖市场的核心发现有哪些?

亚太水产养殖市场在2026年的规模达到221.41亿美元,预计到2033年将增长至300.47亿美元,年复合增长率为4.46%。市场受益于人口增长、消费升级和技术进步,呈现出产品多元化、养殖环境多样化和绿色可持续发展的特色。主要竞争者通过规模化和创新保持领先,区域之间的增长差异显著,海水养殖增长潜力尤为突出。整体来看,行业前景乐观,投资机会集中在高附加值品种、智能养殖系统及供应链数字化领域。

亚太水产养殖市场的预测——2025-2032年趋势如何?

基于4.46%的复合年增长率,市场规模将在2025年至2032年持续上升。淡水养殖将保持稳健增长,海水与咸淡水养殖因出口需求和技术提升表现更快。预计在预测期内,绿色养殖和高端产品的比例将逐步提升,企业将加大对自动化、智能化设施的投资,以应对劳动力成本上升和环保要求日趋严格的市场环境。

亚太水产养殖市场按细分维度的规模与份额如何?

按产品类型划分,水生植物、鱼类、甲壳类和软体动物构成了市场的四大板块;按培养环境划分,淡水、咸淡水和海水分别对应不同的养殖模式。整体来看,鱼类占据最大份额,随后是甲壳类和软体动物,水生植物虽占比相对较小但在高端健康食品市场中增长迅速。淡水养殖仍是基础,海水和咸淡水养殖的增长速度更为显著,形成了多层次、全链条的市场结构。

全球亚太水产养殖市场的规模与地区份额分布如何?

亚太地区是全球水产养殖的核心,2026年市场总额为221.41亿美元,占全球水产养殖市场的主要份额。随着区域经济的持续增长和海产品需求的提升,亚太地区将在未来数年继续保持领先地位,尤其是东南亚和东亚国家的海水养殖贡献度将进一步上升。

亚太水产养殖市场的区域分析——各地区表现如何?

东亚地区凭借成熟的产业链、先进的养殖技术和强大的内需,保持最高的产值水平。东南亚国家如泰国、越南利用广阔的海岸线和低成本劳动力,形成了海水和咸淡水养殖的增长热点。大洋洲部分国家在高端鱼类养殖方面拥有技术优势,贡献了可观的出口收入。整体上,区域间的增长动力呈现出技术驱动、政策扶持和出口导向的差异化特征。

亚太水产养殖市场领先企业概况——主要公司及其战略是什么?

领先企业包括Bakkafrost、Cermaq Group AS、Cooke Aquaculture, Inc.、JBS S.A.、Leroy Seafood、Mowi ASA、Stolt-Nielsen Limited和Thai Union Group PCL等。这些公司通过并购扩大产能、投建智能养殖设施、开发高附加值产品线以及深化供应链合作,提升了市场竞争力。部分企业积极布局绿色养殖,推行可持续认证,以满足全球消费市场对环保和食品安全的需求。

波特五力模型对亚太水产养殖市场的分析结果如何?

供应商议价能力相对中等,饲料原料和设备供应链较为集中。买方议价能力逐步提升,消费者对品质和可追溯性的要求更高。潜在进入者面临高额的资本投入和严格的环保监管,进入壁垒较高。替代品威胁主要来自陆地养殖肉类和植物蛋白,但由于营养价值和口感优势,水产品替代性有限。行业竞争激烈,主要通过规模化、技术创新和品牌差异化来争夺市场份额。

亚太水产养殖市场的SWOT分析结果是什么?

优势在于资源丰富、消费需求旺盛和技术进步;劣势包括部分地区环境压力大、疫病风险高。机会来自绿色养殖、智能化管理和高端产品的市场溢价;威胁则表现为监管趋严、原料成本上升以及国际贸易摩擦。整体来看,企业通过提升可持续性和技术水平可有效转化挑战为增长动力。

亚太水产养殖市场的价值链分析如何?

价值链从种苗培育、饲料配制、养殖设施建设、养殖管理、收获加工到终端分销环节。上游的种苗和饲料供应是关键成本来源,中游的养殖管理决定产品质量和产量,下游的加工与品牌营销影响终端价格。近年来,信息技术平台的介入优化了供应链协同,提升了全链条的透明度和效率。

亚太水产养殖市场的关键投资洞察有哪些?

投资者应关注具备智能养殖系统、绿色认证和强大品牌渠道的企业;重点布局海水和咸淡水高附加值品种,如对虾、海参等;同时,关注供应链数字化、可持续饲料研发以及区域性并购机会,这些领域的投入将带来长期的收益增长。

亚太水产养殖市场的结论——主要要点是什么?

亚太水产养殖市场正处于快速成长期,规模从2026年的221.41亿美元预计到2033年将突破300亿美元,年均增长率保持在4.46%。行业呈现产品多元化、技术智能化和绿色可持续发展的趋势,主要竞争者通过规模化和创新保持领先。区域差异化发展提供了多元化的投资机会,整体前景乐观。

研究方法论——本报告的研究是如何进行的?

本报告采用定量与定性相结合的研究方法,收集了行业公开数据、企业年报、政府统计以及专业机构的市场预测;通过专家访谈、案例分析和对标竞争企业的深度剖析,形成了对市场规模、趋势、竞争格局和价值链的系统评估。所有数据均经过交叉验证,确保报告的可靠性和前瞻性。

研究范围——本报告覆盖的内容和限制是什么?

报告覆盖亚太地区水产养殖的主要产品类型(水生植物、鱼类、甲壳类、软体动物)及三类养殖环境(淡水、咸淡水、海水),并对主要竞争企业进行专题分析。由于部分细分市场的公开数据有限,报告侧重于宏观趋势和关键驱动因素的阐释,未对每个子行业的具体市场份额进行量化拆分。

亚太水产养殖市场的关键公司及近期动态——有哪些重要公告、产品发布或合作?

近期,Bakkafrost宣布在亚洲布局新型循环水养殖设施,旨在提升海水养殖的可持续性;Cermaq Group AS与当地政府合作开展海洋养殖示范项目,推动技术标准化;Cooke Aquaculture, Inc.完成对一家东南亚虾类企业的收购,扩大了其在咸淡水养殖领域的版图;JBS S.A.推出了针对高端市场的有机鱼类产品线;Leroy Seafood与科技公司共建智能养殖平台,实现了养殖过程的实时监控;Mowi ASA在亚洲市场启动了可追溯溯源系统,提升了品牌透明度;Stolt-Nielsen Limited签署了多项海产品物流合作协议,以优化供应链效率;Thai Union Group PCL发布了新一代低温冷链技术,进一步延长了海产品的保鲜期。这些动态显示出行业在技术升级、供应链整合和高端产品布局方面的积极推进。