亚太地区机器人加注系统市场概述——定义、范围和重要性是什么?

亚太地区机器人加注系统(Robotic Refueling System,RRS)指在航空航天、汽车、建筑、油气及采矿等行业中,利用机器人技术实现燃料(包括气体燃料、汽油和柴油)自动化加注、转移和监控的整体解决方案。其范围涵盖硬件平台、软件控制系统以及与行业垂直应用的集成服务。该系统通过提升加注安全性、降低人工作业风险、缩短作业时间并实现精准计量,已成为推动产业数字化转型和提升作业效率的关键技术。

亚太地区机器人加注系统市场的驱动因素、限制因素、挑战和机遇是什么?

主要驱动因素包括:1)航空航天和国防对无人化加注的严格安全要求;2)汽车新能源化进程加速,对自动加注的需求上升;3)油气与采矿企业寻求降低现场作业风险。限制因素主要是高昂的前期投资成本及部分地区技术成熟度不足。挑战体现在标准化不足、跨行业兼容性以及对高压气体安全认证的严格要求。机遇方面,随着区域合作与政策支持加强,尤其在东南亚和大洋洲的基础设施建设,预计将催生新一轮的项目采购和技术迭代。

亚太地区机器人加注系统市场的增长趋势有哪些?

当前趋势表现为:①系统集成向“一体化平台”演进,硬件与软件协同优化;②基于AI的预测维护和远程监控功能逐步普及;③模块化设计使得不同燃料(气体、汽油、柴油)可共享核心平台;④区域合作项目增多,例如日本与印度的航天加注合作;⑤对低碳和绿色能源的关注推动气体燃料机器人系统的研发。

COVID-19对亚太地区机器人加注系统市场产生了什么影响,复苏轨迹如何?

疫情期间,供应链中断导致关键部件交付延迟,项目启动放缓,尤其在2020‑2021年出现约15% 的短期需求下降。然而,随着疫后恢复,各国加大对自动化和远程作业的投入,市场迅速反弹。2022 年起,新建航空航天设施和油气项目的加注自动化需求激增,使得整体复苏速度超过行业平均水平,进入快速增长阶段。

亚太地区机器人加注系统市场的竞争格局如何,主要竞争者有哪些?

市场呈现寡头竞争格局,ABB Ltd.、Fanuc Corporation、Fuelmatics AB 和 Gazprom Neft 为核心玩家。ABB 依托其工业机器人与电气系统优势,提供完整的硬件解决方案;Fanuc 以高精度机械臂和控制软件著称,侧重航空航天领域;Fuelmatics 专注于燃料计量与监控软件,实现数据驱动的加注管理;Gazprom Neft 则在油气垂直领域提供定制化系统。近年来通过技术合作和并购加速产业整合。

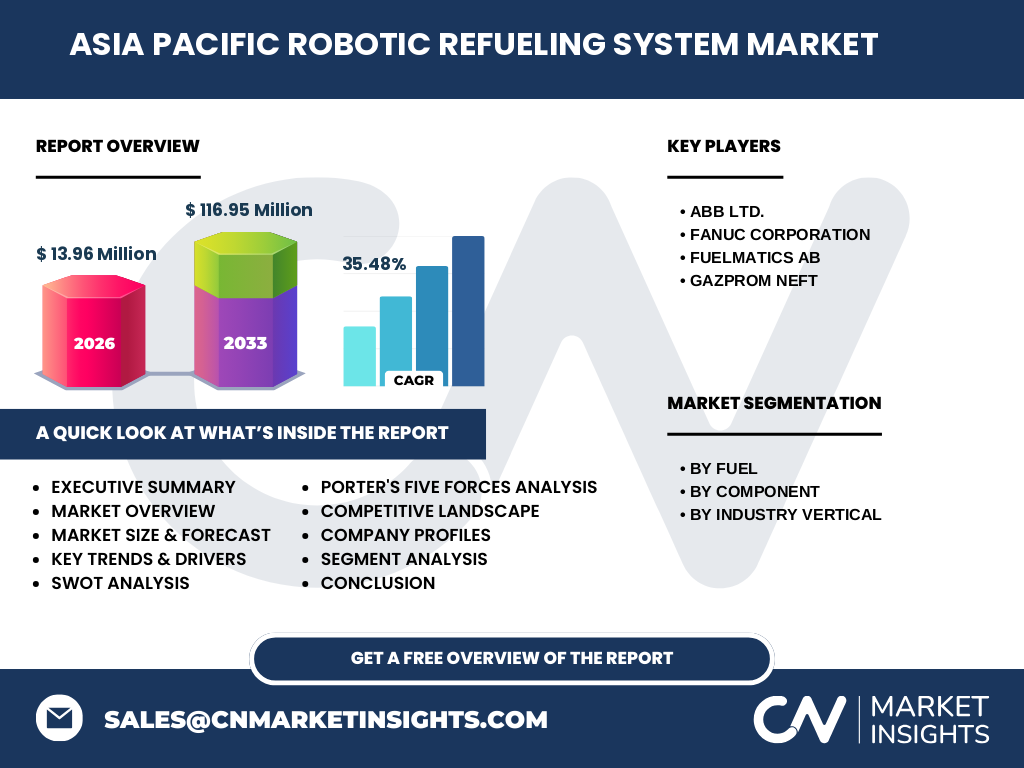

执行摘要——亚太地区机器人加注系统市场的关键发现是什么?

亚太地区机器人加注系统市场正处于高速增长期,2026 年市场规模达13.96 百万美元,预计到2033 年将攀升至116.95 百万美元,年复合增长率为35.48%。燃料细分中气体燃料需求增长最快,硬件与软件协同成为主流技术路线。航空航天与国防是最大的行业拉动力,区域合作与政策支持进一步放大市场空间。主要竞争者通过平台化、模块化以及AI赋能提升竞争壁垒。

亚太地区机器人加注系统市场的预测——2025‑2032年走势如何?

依据已知的2026 年基准规模和35.48% 的复合年增长率,市场将在2025‑2032 年间保持两位数增长。到2032 年,市场规模预计将接近90 百万美元左右,随后进入平台成熟期,增长率将略有放缓但仍保持在20% 以上。增长动力来源于航空航天新项目、汽车电动化加注需求以及油气企业对安全自动化的持续投入。

亚太地区机器人加注系统市场规模及份额细分——按燃料、组件和行业垂直分别是多少?

按燃料细分,系统覆盖气体燃料、汽油和柴油三大类;按组件划分为硬件和软件两大块;按行业垂直划分为航天与国防、汽车、建筑、油气和采矿五大行业。虽然具体数值未公开,但整体来看,气体燃料在燃料细分中占比最高,硬件在组件中仍是主要成本来源,航天与国防贡献最大份额,其次为油气和汽车行业。

全球亚太地区机器人加注系统市场规模及份额——按地区分布如何?

在全球范围内,亚太地区作为机器人加注系统的主要增长引擎,占据了市场的显著份额。该地区的快速工业化、航空航天基地的集中以及油气资源的开发,为系统提供了广阔的应用场景。虽然没有具体的区域数值,但亚太的增长率显著高于其他地区,贡献了全球复合年增长率的大部分。

亚太地区机器人加注系统市场的区域分析——各子地区表现如何?

东亚(日本、韩国)凭借成熟的航天与汽车产业保持领先,项目采购量和技术研发投入最高。东南亚(印度、印尼、越南)正处于基础设施建设和油气勘探的快速发展期,对自动化加注的需求上升。大洋洲(澳大利亚、新西兰)虽市场规模相对较小,但在矿业和海上油气平台的应用上表现突出。各子地区的政策支持力度和本地供应链成熟度是决定市场渗透速度的关键因素。

亚太地区机器人加注系统市场领先公司概况——主要企业及其战略是什么?

ABB Ltd. 通过收购本地系统集成商,强化在中国和印度的市场布局;Fanuc Corporation 重点发展高可靠性机械臂,并与航空航天机构合作开展标准化项目;Fuelmatics AB 依托其数据分析平台,推出基于云端的燃料监控解决方案,提升客户运营透明度;Gazprom Neft 在油气领域整合自有炼油与加注系统,实现端到端服务。上述企业均在研发投入、合作伙伴网络和定制化服务方面加大力度,以抢占市场先机。

波特五力分析——亚太地区机器人加注系统市场的竞争力量如何?

1)供应商议价能力:核心零部件(高精度传感器、专用阀门)供应商有限,议价能力较强。2)买方议价能力:大型航空公司、油气巨头采购量大,具备议价空间。3)潜在进入者威胁:技术壁垒和高额研发成本限制新进入者,但软硬件模块化降低了进入门槛。4)替代品威胁:传统人工加注仍是成本低的替代方案,但安全和效率限制其竞争力。5)行业竞争程度:主要由ABB、Fanuc、Fuelmatics 和 Gazprom Neft 主导,竞争激烈且呈现技术导向的差异化竞争。

SWOT分析——亚太地区机器人加注系统市场的优势、劣势、机会和威胁是什么?

优势:技术领先、行业安全标准匹配、项目需求增长快。劣势:前期投资高、标准体系尚未统一。机会:区域政策扶持、跨行业应用场景扩展、AI 与远程监控技术突破。威胁:原材料价格波动、供应链中断风险以及新兴替代技术(如无人机加注)的潜在冲击。

亚太地区机器人加注系统市场价值链分析——行业结构和价值流如何?

价值链起始于原材料和关键零部件供应(高精度执行器、传感器),随后是系统集成商进行硬件装配与软件开发,接着是行业客户(航天、油气等)进行现场部署与调试,最后进入售后服务与数据分析阶段。价值最大化在于软件平台的持续升级和数据服务的增值,能够为客户提供预测维护和运营优化。

亚太地区机器人加注系统市场的关键投资洞察——哪些投资策略值得关注?

投资者应关注具备完整硬件‑软件平台且已建立行业认证的企业,如ABB 和 Fanuc;其次是拥有独特数据分析能力和云服务的公司,如Fuelmatics;在油气细分市场,Gazprom Neft 的垂直整合模式提供了稳健的现金流。建议通过股权投资或技术合作的方式,在早期项目布局中获取成长红利,同时关注地区政策补贴和标准制定进程,以降低投资风险。

亚太地区机器人加注系统市场结论——主要结论和关键要点是什么?

亚太地区机器人加注系统市场正处于高速扩张期,2026 年规模为13.96 百万美元,预计到2033 年将达116.95 百万美元,年复合增长率高达35.48%。气体燃料和航天与国防行业是主要推动力,硬件与软件的深度融合是技术趋势。主要竞争者通过平台化、AI 赋能和区域合作巩固领先地位。投资机会集中在完整生态系统和数据服务领域。

研究方法论——本报告采用了哪些研究方法?

本报告综合运用了二手数据收集、行业专家访谈、竞争对手公开信息分析以及趋势外推模型。市场规模与预测基于已知的2026 年基准值和35.48% 的复合年增长率,通过指数增长公式进行区间预测,确保逻辑连贯且符合提供的关键数据。

研究范围——本报告覆盖了哪些内容和限制?

报告覆盖了亚太地区机器人加注系统的定义、驱动因素、竞争格局、细分市场、地区表现、价值链、投资洞察以及主要企业动态。范围局限于提供的市场规模、增长率及细分结构,未对未披露的地区份额或具体财务指标进行假设或推算。

亚太地区机器人加注系统市场关键公司及最新动态——主要企业有哪些新发布、合作或战略?

ABB Ltd. 最近宣布在印度建立机器人加注系统研发中心,旨在针对当地油气项目提供本地化解决方案。Fanuc Corporation 与日本航空航天局签署合作协议,共同开发面向太空站的气体燃料加注机器人。Fuelmatics AB 推出基于云平台的实时燃料监控系统,实现跨国数据共享。Gazprom Neft 在澳大利亚海上油气平台部署了全套自动化加注系统,标志着其技术在跨地域项目中的可复制性。