什么是机器人预防性维护市场,其定义、范围和重要性是什么?

机器人预防性维护市场是指通过定期的检测、清洁、校准和磨损部件更换,主动维护工业机器人以防止非计划停机的系统化服务与技术。该市场的范围涵盖了焊接机器人、自动化设备以及切割机等多种工业机器人形态。随着现代制造业对自动化生产线依赖程度的日益加深,预防性维护对于延长机器人使用寿命、优化生产效率以及降低昂贵的紧急维修成本具有不可替代的战略重要性。

机器人预防性维护市场的主要驱动因素、限制因素、挑战与机遇是什么?

该市场的增长主要受到全球工业自动化浪潮以及企业对降低停机时间、提高生产效率迫切需求的驱动。然而,预防性维护服务的高昂初期投资以及对高技术专业维护人员的依赖,在一定程度上成为了市场的限制因素。如何在现有传统生产线中无缝集成智能维护系统是当前面临的挑战,而物联网(IoT)、人工智能与预测性诊断技术的快速演进,则为该市场带来了向智能化、主动化转型的巨大机遇。

当前和新兴的机器人预防性维护市场增长趋势有哪些?

当前最显著的趋势是智能化与数据驱动维护的兴起。通过在机器人关键部位安装传感器,实时收集运行数据并传至云端进行分析,正逐步实现从传统的“定时维护”向“基于状态的预防性维护”转变。此外,机器人制造大厂提供的一站式托管维护服务以及基于增强现实(AR)技术的远程维护指导,也正在成为改变行业游戏规则的新兴趋势。

新冠疫情(COVID-19)对机器人预防性维护市场有何影响及复苏轨迹如何?

新冠疫情在初期由于工厂停工和供应链受阻,给现场维护服务的开展带来了一定的负面冲击。然而,疫情也使全球制造企业深刻意识到自动化与数字化转型的重要性。在后疫情时代的复苏轨迹中,企业对于保障生产连续性的需求极速攀升,极大地加速了对机器人预防性维护服务的采购,推动市场进入更强劲的增长通道。

机器人预防性维护市场的竞争格局和行业整合情况如何?

该市场呈现出高度专业化和技术密集的竞争格局。全球工业机器人巨头如ABB、FANUC、KUKA AG、Yaskawa Motoman等,凭借其原厂技术优势和完善的售后服务网络,占据了市场的主导地位。与此同时,许多区域性专业服务商通过提供高性价比、快速响应的本地化服务进行竞争。随着技术门槛的提高,行业正呈现出围绕核心技术和软件诊断能力进行整合的趋势。

机器人预防性维护市场的执行摘要和核心发现是什么?

机器人预防性维护市场正迎来爆发式增长。作为现代智能制造不可或缺的保障性支撑,该市场在提高设备综合效率(OEE)方面发挥着关键作用。核心发现表明,伴随全球机器人装机量的持续攀升,用户对售后维护的关注已从“被动修补”彻底转变为“主动预防”,这为整个产业链供应商提供了长期、稳定的服务性收入来源。

机器人预防性维护市场在预测期内的规模和增长前景如何?

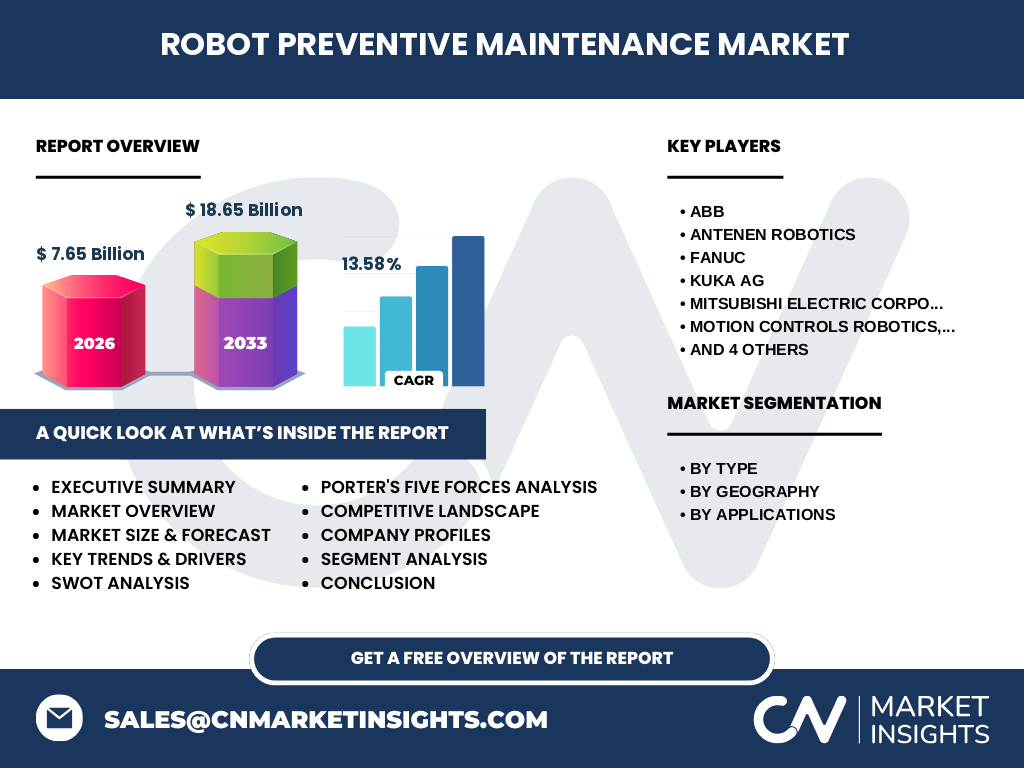

根据权威市场数据,机器人预防性维护市场规模在2026年已达到7.65 Billion。随着制造业智能化转型的加速,该市场在2027至2033年的预测期内,将以13.58%的年复合增长率(CAGR)持续高速扩张,预计到2033年市场总规模将强劲增长至18.65 Billion,展现出极佳的投资和发展前景。

机器人预防性维护市场按细分市场的规模和份额是如何分布的?

该市场根据多个维度进行了细致划分。按类型可分为:焊接机器人、自动化设备、切割机;按应用可分为:汽车工业、电子与半导体工业、重型机械工业。其中,汽车工业由于生产线自动化程度极高,在应用端占据了显著的市场份额;而在机器人类型方面,焊接机器人的维护需求因其工作环境恶劣、使用高频而表现得尤为突出。

全球机器人预防性维护市场在各区域的规模和份额分布是怎样的?

全球市场在地理上划分为北美、欧洲、亚太地区、中南美洲、中东和非洲。由于亚太地区(尤其是中国、日本、韩国)作为全球电子和汽车制造的绝对中心,其机器人保有量巨大,因而在市场份额和增速上均处于领先地位。北美和欧洲地区则得益于其高度成熟的工业基础和对先进预防性维护技术的极高采纳率,紧随其后。

机器人预防性维护市场的区域市场表现有何差异?

在北美和欧洲,高昂的人工成本和严格的安全法规使得企业更倾向于采购高端、智能化的预防性维护合同。在亚太地区,制造业的快速升级和对生产效率的极致追求,推动了焊接机器人和自动化设备维护需求的爆发式增长。而在中南美洲及中东和非洲,随着工业化进程的稳步推进,市场也正在展现出不容忽视的成长潜能。

机器人预防性维护市场中的领先企业有哪些?其核心战略是什么?

行业内的代表性企业包括ABB、Antenen Robotics、FANUC、KUKA AG、Mitsubishi Electric Corporation、Motion Controls Robotics, Inc.、ROBOPLAN、Scott、Seiko Epson Corporation以及Yaskawa Motoman。这些领军企业的核心战略主要聚焦于开发基于AI和物联网的远程故障诊断系统,并通过建立全球化的快速响应服务网点,将硬件销售优势转化为长期的服务合同黏性。

机器人预防性维护市场的波特五力分析结果如何?

供应商议价能力:由于机器人核心技术高度集中在少数大厂手中,供应商议价能力较强。买方议价能力:随着第三方维护服务商的增加,买方选择变多,议价能力中等。新进入者威胁:技术壁垒和品牌信任度要求高,新进入者威胁较低。替代品威胁:目前尚无能替代物理维护的方案,替代品威胁极低。同业竞争激烈程度:原厂与第三方服务商在服务价格与技术深度上展开激烈竞争。

机器人预防性维护市场的SWOT(优势、劣势、机遇、威胁)分析是什么?

优势(S):能显著消除非计划停机,延长高价值资产寿命。劣势(W):维护成本对于中小企业而言仍是一笔不小的开支,且对专业人才依赖度高。机遇(O):工业4.0、5G通信和AI预测性维护技术的快速融合。威胁(T):宏观经济波动可能导致企业削减非紧急性维护预算,以及非授权维护带来的设备损坏风险。

机器人预防性维护市场的价值链结构和价值流向是怎样的?

该市场的价值链起点是传感器及诊断软件研发商,他们为维护提供数据基础;接下来是机器人OEM厂商(如FANUC、ABB)及专业第三方维护机构,他们将技术转化为具体的维护方案、工具包和人力服务;最终价值流向终端用户(汽车、电子等工厂),通过保障生产线无忧运转,实现整体价值的闭环和增值。

在机器人预防性维护市场中,有哪些关键的投资洞察和战略建议?

随着市场规模预计在2033年达到18.65 Billion,投资应当高度聚焦于基于云端的智能预测性维护软件研发。建议服务商积极向“服务即软件(SaaS)”模式转型,针对中小企业推出轻量化、订阅制的维护方案。此外,在亚太等高增长区域建立本地化的技术培训和快速备件响应中心,将是获取长期竞争优势的关键。

机器人预防性维护市场的主要结论和核心要点是什么?

综上所述,机器人预防性维护市场正处于黄金发展期,预计在2027至2033年间将保持13.58%的强劲复合增长。预防性维护已从一种辅助手段演变为保障现代智能工厂高效运转的核心基础设施。对于制造企业而言,及早引入系统化的预防性维护体系,是降低运营风险、提升竞争力的必由之路。

本次机器人预防性维护市场研究所采用的研究方法是什么?

本研究采用了严谨的一手与二手研究相结合的科学方法。一手研究包括对机器人OEM大厂高管、资深维护工程师以及汽车、电子行业终端用户的深度访谈,获取最真实的行业痛点与需求反馈。二手研究则对行业协会报告、知名企业财报、海关进出口统计数据及学术文献进行了系统性梳理,并通过定量数学模型对数据进行交叉验证,确保预测的客观与准确。

机器人预防性维护市场的研究范围和限制是什么?

本研究的范围界定为全球及主要区域(北美、欧洲、亚太、中南美洲、中东和非洲)的机器人预防性维护市场。研究对象涵盖焊接机器人、自动化设备和切割机,应用场景聚焦于汽车工业、电子与半导体工业以及重型机械工业。时间跨度以2026年为基准年,预测期为2027至2033年。

机器人预防性维护市场的主要企业及近期有哪些重要动态?

行业内主要活跃着ABB、FANUC、KUKA AG、Yaskawa Motoman等巨头。近期,这些企业纷纷推出了结合5G技术的实时云诊断平台,能够实现对机器人健康状况的秒级监控。此外,部分企业如Mitsubishi Electric和Seiko Epson正在通过与工业物联网软件开发商建立战略合作伙伴关系,旨在为客户提供更具预测性的全生命周期资产管理服务。