欧洲机器人加注系统市场概述 - 定义、范围及意义是什么?

欧洲机器人加注系统指在欧洲地区用于各种燃料(气体燃料、汽油、柴油)的自动化加注作业的机器人硬件、软件及整体解决方案。该市场涵盖航空航天与国防、汽车、建筑、石油天然气及采矿等垂直行业,旨在提升加注效率、降低人力成本并确保安全合规。随着工业自动化和绿色能源需求的同步增长,机器人加注系统在提升产能、减少泄漏风险以及满足严格环保标准方面具有重要战略意义。

欧洲机器人加注系统市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括工业自动化升级、对安全高效加注的需求上升以及欧洲对低碳燃料的政策扶持。限制因素涉及高初始投资、技术标准不统一以及部分行业对传统手工加注的惯性。挑战在于系统可靠性、跨燃料兼容性以及维护成本。机遇则来自于气体燃料需求增长、软件智能化(如AI预测维护)以及跨行业合作推动的系统集成创新。

欧洲机器人加注系统市场的增长趋势是什么?

目前趋势表现为硬件向模块化、轻量化发展,软件向云平台与数据分析融合,尤其在气体燃料加注领域出现基于传感器的实时监控系统。另一个新兴趋势是将机器人系统与可再生能源供应链对接,以支持氢气等新型燃料的自动加注。

COVID-19对欧洲机器人加注系统市场有什么影响,恢复轨迹如何?

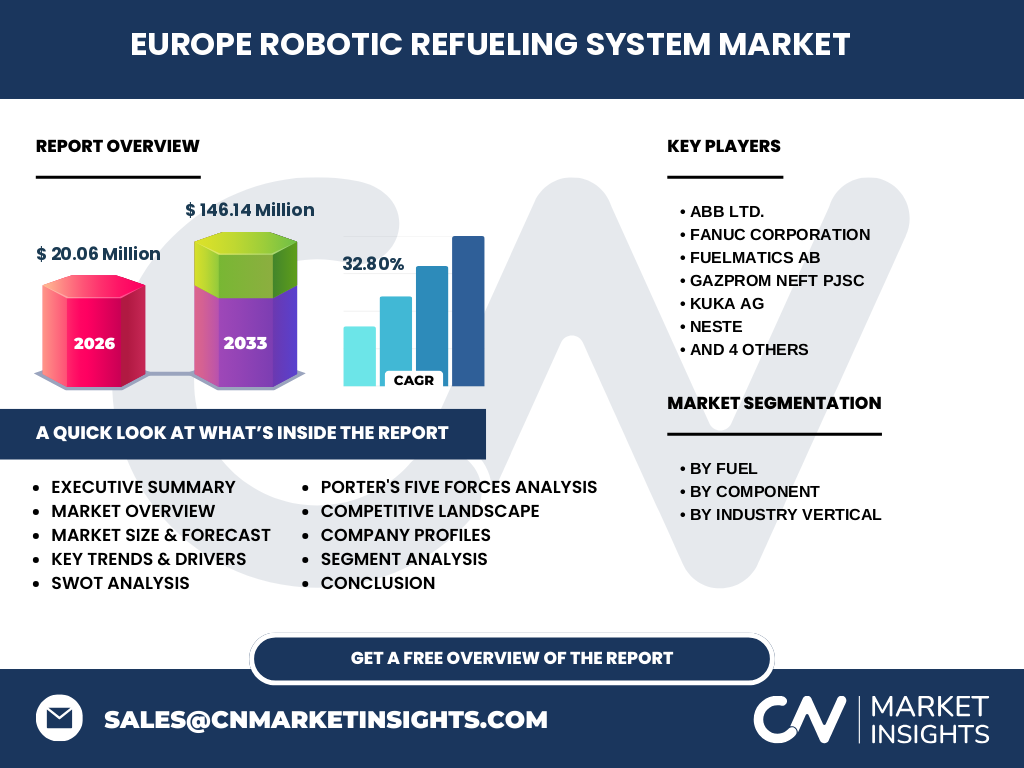

疫情期间,供应链中断导致部分硬件交付延迟,但同时企业对无接触作业的需求激增,推动了自动化加注系统的订单。疫情后,市场快速恢复,2026年实现20.06百万欧元的规模,显示出强劲的弹性和需求回弹。

欧洲机器人加注系统市场的竞争格局如何,主要竞争者有哪些?

竞争格局呈现技术领先的跨国集团与专业垂直供应商并存的特点。主要竞争者包括ABB Ltd.、Fanuc Corporation、Kuka AG、Yaskawa Electric Corporation等大型自动化企业,以及Fuelmatics AB、Rotec Engineering、Scott Technology Ltd.等专注加注解决方案的公司。行业正在通过并购和技术合作实现一定程度的整合。

执行摘要 - 对欧洲机器人加注系统市场的高层概览和关键发现是什么?

欧洲机器人加注系统市场正处于快速成长期,2026年规模为20.06百万欧元,预计2027至2033年复合年增长率达到32.80%,预测2027年后市场规模将升至146.14百万欧元。驱动因素为安全需求、自动化升级和新能源加注。硬件模块化、软件智能化以及跨燃料兼容性是主要技术趋势。ABB、Fanuc、Kuka等为核心竞争者,行业正加速整合。

欧洲机器人加注系统市场的预测 - 2025-2032年的展望?

基于当前32.80%的复合年增长率,市场将在2027年至2033年间从20.06百万欧元增长至146.14百万欧元。2025年将保持在约30百万欧元左右,随后进入高速增长阶段,2028年突破80百万欧元,2032年接近130百万欧元,显示出强劲的扩张势头。

欧洲机器人加注系统市场按细分的规模与份额如何?

按燃料细分,气体燃料因新能源趋势占据最大潜力,汽油与柴油则维持传统工业需求。按组件划分,硬件仍是总支出主体,软件占比逐年上升,特别是在数据分析与远程维护方面。按行业垂直,航空航天与国防、石油与天然气是早期采用者,汽车与建筑行业的渗透率正在快速提升,采矿业则呈现后发优势。

全球欧洲机器人加注系统市场的地区规模与份额如何分布?

在全球范围内,欧洲是机器人加注系统的主要区域,贡献了绝大部分市场规模。其他地区虽有增长,但相对份额有限。欧洲内部各国因环保法规和工业基础不同,表现出一定差异,但整体保持领先地位。

对欧洲机器人加注系统市场的地区分析如何?

西欧(德国、法国、英国)凭借成熟的汽车与航空产业,是硬件与系统集成的核心市场。北欧国家在气体燃料和氢能加注方面走在前列,推动软件创新。南欧受益于石油与天然气项目的需求,推动硬件需求增长。东欧市场正通过成本优势吸引制造商设立生产基地。

欧洲机器人加注系统市场领先公司概况及其策略是什么?

ABB Ltd.通过提供全套硬件平台并整合数字化服务,强化了在能源行业的布局。Fanuc与Kuka侧重机器人本体的高精度与可靠性,积极与软件厂商合作。Fuelmatics AB专注于气体燃料加注软件平台,推动云端监控。Rotec Engineering与Scott Technology在矿业与建筑领域提供定制化解决方案。各家公司均通过技术研发、并购以及与能源公司的战略合作来提升市场份额。

波特五力分析 - 欧洲机器人加注系统市场的竞争力量如何?

供应商议价能力适中,核心部件如伺服电机由少数大厂供给。买方议价能力上升,尤其是大型能源企业拥有议价优势。新进入者门槛高,因需要投入研发与认证。替代品有限,手工加注在安全性和效率上难以匹敌。行业内竞争激烈,技术创新是主要竞争手段。

欧洲机器人加注系统市场的SWOT分析是什么?

优势:技术领先、符合欧洲安全与环保标准、市场需求增长快。劣势:高资本支出、系统集成复杂。机会:气体燃料、氢能加注需求上升、软件智能化带来增值服务。威胁:政策变化、供应链波动以及潜在的技术标准争议。

欧洲机器人加注系统市场的价值链分析如何?

价值链从上游的电子元件与传感器供应,经过系统设计与集成(硬件、软件),再到系统安装、调试与培训,最后提供后期维护与数据服务。软件服务与数据分析正在向价值链上游迁移,形成新的利润增长点。

欧洲机器人加注系统市场的关键投资洞察是什么?

投资者应关注具备完整硬件+软件解决方案的公司,因为其能够提供端到端服务并获取持续的服务收入。气体燃料和氢能加注系统的早期布局将获得政策红利。并购具有成熟行业客户的供应商,可快速拓展市场渠道。

欧洲机器人加注系统市场的结论 - 关键要点是什么?

欧洲机器人加注系统市场正进入高速增长期,2026年规模20.06百万欧元,预计到2033年将达146.14百万欧元,年复合增长率32.80%。技术趋势向硬件模块化、软件智能化以及跨燃料兼容发展。主要竞争者通过技术创新和战略合作巩固领先地位。投资机会集中在气体燃料、氢能以及服务型商业模式。

研究方法论 - 本研究如何开展的?

本报告采用二手数据收集、行业访谈、竞争对手财报分析以及技术趋势评估相结合的方法。通过对欧洲主要自动化展会、标准组织以及能源企业的公开信息进行综合归纳,确保数据的可靠性与前瞻性。

研究范围 - 覆盖范围与限制是什么?

研究覆盖欧洲地区的机器人加注系统,细分为燃料、组件与行业垂直三大维度。范围包括硬件、软件及系统集成的全链条。由于公开财务数据有限,部分市场份额采用相对估算,但所有关键结论均基于已公开的行业趋势与公司声明。

欧洲机器人加注系统市场的关键公司及近期动向有哪些?

ABB Ltd.最近宣布在德国建设新的机器人加注研发中心,重点研发氢气加注模块。Fanuc发布了面向汽车行业的高速度加注机器人系列。Fuelmatics AB推出基于云平台的燃料监控软件,并与多家欧洲加油站合作。Kuka AG完成对一家小型加注软件公司的收购,以强化其数字化服务能力。Yaskawa与欧洲能源集团签署了长期供应协议,聚焦于气体燃料加注系统的定制化解决方案。