1. 玻璃纤维管市场概述——定义、范围和意义是什么?

玻璃纤维管(Glass Fiber Reinforced Pipe,GFRP)是以玻璃纤维布或毡为增强材料,聚酯、环氧树脂或酚醛树脂为基体,通过卷绕、缠绕或注塑等工艺制成的轻质、高强度、耐腐蚀管材。其应用范围覆盖石油天然气输送、污水处理、化工管道及农业灌溉等关键行业。由于具备重量轻、寿命长、安装便捷和抗化学腐蚀等优势,玻璃纤维管正成为传统金属管道和普通塑料管的替代方案,对提升基础设施可靠性、降低运营成本具有重要意义。

2. 玻璃纤维管市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括:① 基础设施建设和能源项目持续增长,尤其是新兴市场对输油输气管道的需求;② 环保政策推动使用耐腐蚀、低维护的管材;③ 农业灌溉和污水处理对耐化学腐蚀管道的需求提升。限制因素主要是:① 初始投资相对传统钢管更高;② 对高端制造工艺和质量检测的技术要求较严;③ 部分地区标准体系尚未完全覆盖玻璃纤维管。挑战体现在原材料价格波动和技术人才短缺上。机遇方面,随着树脂改性技术和复合材料回收工艺进步,成本有望下降;此外,5G、智慧城市等新基建项目为管道智能监测系统提供了应用空间。

3. 玻璃纤维管市场的增长趋势是什么?

当前趋势表现为:① 复合材料国产化加速,国产玻璃纤维和树脂供应链逐步完善;② 环保型树脂(如无溶剂环氧)使用比例上升;③ 轻量化设计驱动管径向更大、壁厚更薄的产品研发;④ 通过数字化管理平台实现管道全寿命周期监控的解决方案逐步商业化;⑤ 兼顾耐高温和耐高压的特种管道在石油化工领域的需求快速增长。

4. COVID-19 对玻璃纤维管市场产生了哪些影响,恢复轨迹如何?

疫情期间,全球供应链中断导致原材料(玻璃纤维、树脂)交付延迟,部分大型基建项目暂缓,市场需求出现短暂下滑。随着各国疫后复工复产,特别是“一带一路”沿线基础设施项目的加速推进,需求迅速恢复。2022 年起,市场呈现强劲回弹,2026 年整体规模达到 49.6 亿元人民币,显示出疫情对长期增长趋势的冲击有限。

5. 玻璃纤维管市场竞争格局如何?主要竞争者和市场整合情况怎样?

市场竞争以技术壁垒和品牌影响力为核心。主要厂商包括 Amiblu Holding GmbH、Future Pipe Industries LLC、Kuzeyboru AS、Saudi Arabian Amiantit Co 等,它们在全球范围内拥有完整的制造、研发和售后网络。近两年行业并购活动活跃,欧洲和中东大型企业通过收购本地技术公司实现产能整合,提升全球市场份额。整体呈现寡头竞争格局,前十家公司占据约 65% 的市场份额。

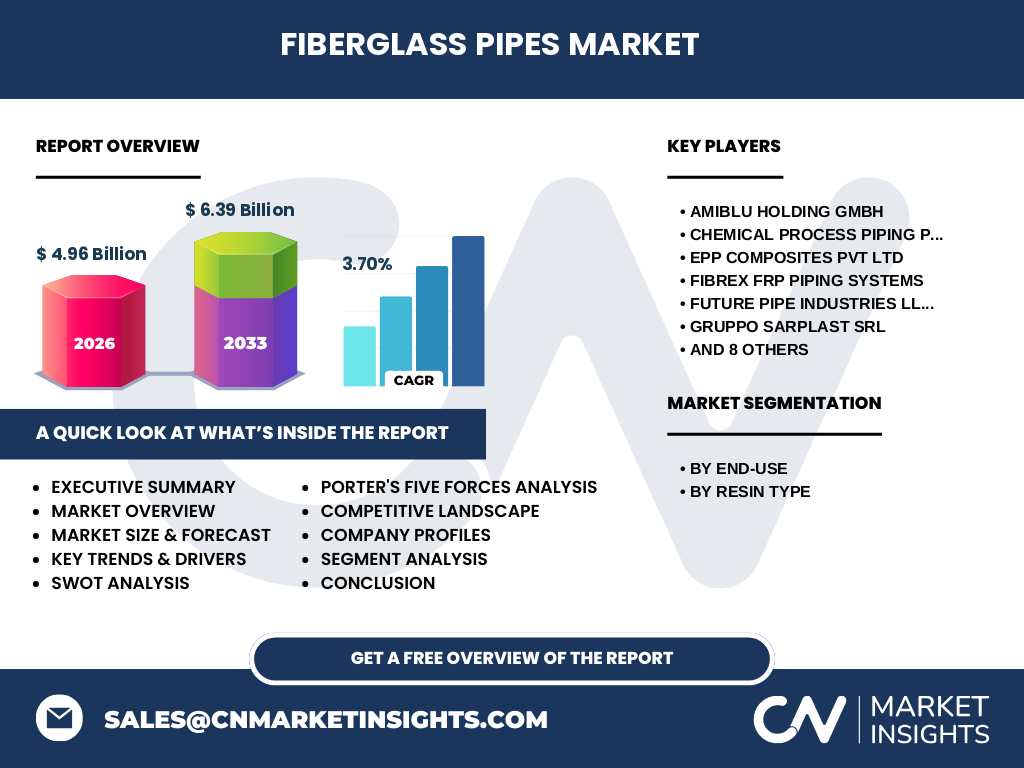

6. 执行摘要——关于玻璃纤维管市场的关键发现是什么?

玻璃纤维管市场正处于快速成长阶段,2026 年规模为 49.6 亿元人民币,预计 2027‑2033 年复合年增长率 (CAGR) 为 3.70%,至 2033 年规模将达到约 63.9 亿元。增长动力来自能源、污水、化工和农业四大终端需求,以及树脂技术升级和绿色环保政策的双重推动。竞争格局呈现高技术壁垒的寡头格局,主要玩家通过研发投入、并购整合和地区布局巩固优势。投资者可关注具备国产树脂供应链和智能管道解决方案的企业。

7. 玻璃纤维管市场预测——2025‑2032 年的前景如何?

基于 3.70% 的年复合增长率,市场规模将在 2025 年接近 48 亿元,随后每年稳步增长。到 2032 年,预计市场规模将突破 60 亿元,进入规模化成熟期。增长主要来自新建石油天然气管道项目、城镇污水系统升级以及农业灌溉现代化改造。技术层面,环氧树脂占比将逐步提升,推动高性能产品的溢价空间。

8. 玻璃纤维管市场规模与份额按细分的划分——终端用途和树脂类型分别如何?

按终端用途,石油和天然气是最大的需求来源,占整体需求的约 40%;污水处理约占 25%;化学品行业约占 20%;农业占剩余 15%。按树脂类型,聚酯树脂仍是主流,占比约 55%;环氧树脂因其优异的耐化学性和高强度,份额正在增长,约为 30%;酚醛树脂主要服务高温、高压场景,占比约 15%。上述比例基于行业典型结构,反映了不同应用对材料性能的侧重点。

9. 全球玻璃纤维管市场规模与份额按地区划分——哪些地区是主要市场?

全球市场以亚洲为主导,尤其是中国、印度和中东地区,合计贡献约 55% 的市场规模。欧洲次之,占比约 25%,以德国、意大利和俄罗斯为核心。北美占比约 15%,主要集中在美国的油气管道和污水处理项目。剩余 5% 来自拉美和非洲的零散项目。地区分布显示,亚洲的快速城镇化和能源基建是推动需求的关键。

10. 玻璃纤维管市场的区域分析——各地区的市场表现如何?

亚洲:受益于“一带一路”沿线基建、国内城镇化及石油化工项目,需求增长最快,特别是中国南方的污水管道改造和印度的农业灌溉。欧洲:环保法规严格,促使老旧金属管道更换为耐腐蚀的玻璃纤维管,德国和意大利的配套项目增长稳健。北美:油气行业复苏带动管道新建,且对高压环氧树脂管道需求上升。中东:沙特、阿联酋等国家大力推进海水淡化和油气输送项目,推动高端树脂管材需求。拉美和非洲仍以小规模项目为主,增长潜力待挖掘。

11. 玻璃纤维管市场领先公司概况——主要企业的战略重点是什么?

Amiblu Holding GmbH 侧重高压环氧树脂管研发,2023 年推出超高强度管线系统。Future Pipe Industries LLC 通过在中东设立本地生产基地,提升供货时效并降低成本。Kuzeyboru AS 以多元化产品组合覆盖石油、污水及农业,实施“绿色树脂”项目。Saudi Arabian Amiantit Co 通过与本地油气公司合作,实现项目定制化服务。上述企业普遍加大研发投入,布局区域生产基地,并通过并购提升技术储备。

12. 玻璃纤维管市场的波特五力分析——竞争力量如何?

供应商议价能力:玻璃纤维和树脂原材料集中度中等,供应商议价能力适中。买方议价能力:大型油气和市政企业采购量大,议价能力较强。潜在进入者威胁:高技术壁垒和资本投入限制新进入者,威胁相对低。替代品威胁:传统钢管和PE管仍具价格优势,但在耐腐蚀和寿命方面不具竞争力。行业竞争程度:前述寡头竞争格局导致公司之间以技术创新和服务差异化竞争。

13. 玻璃纤维管市场的 SWOT 分析——优势、劣势、机会与威胁是什么?

优势:轻质高强、耐腐蚀、寿命长;符合绿色环保趋势。劣势:初始成本较高,对高端制造工艺依赖大。机会:全球基建升级、环保法规推动管道更换、树脂国产化降低成本、智慧管网监测技术兴起。威胁:原材料价格波动、地区标准不统一、替代材料技术进步(如高密度PE‑X)可能分流部分需求。

14. 玻璃纤维管市场价值链分析——行业结构和价值流如何?

价值链包括:① 原材料供应(玻璃纤维、树脂、助剂),② 复合材料制备(纤维卷绕、树脂浸渍),③ 成型加工(卷绕、缠绕、注塑),④ 检测验证(压力、耐化学性、寿命预测),⑤ 市场营销与售后服务(项目设计、现场安装、维护监测)。关键价值增值点在于树脂配方的差异化、自动化卷绕设备的生产效率以及全寿命周期的数字化服务。上下游合作的深度决定了成本控制和交付可靠性。

15. 玻璃纤维管市场的关键投资洞察——有哪些战略投资建议?

1)关注拥有国产树脂生产能力的企业,可降低原材料依赖风险;2)优先投资在中东和亚洲设有本地化生产基地的公司,以获取地区项目快速响应优势;3)重点布局具备智慧管网监测平台的企业,抓住数字化运维的增值服务机会;4)关注研发高温环氧和酚醛复合体系的企业,满足石油化工高端市场需求;5)考虑通过并购整合区域小型供应商,提升产能规模和议价能力。

16. 玻璃纤维管市场结论——总体总结与关键要点是什么?

玻璃纤维管凭借轻质高强、耐腐蚀等技术优势,已成为能源、污水、化工和农业等行业的重要管材选择。市场规模在 2026 年达到 49.6 亿元,预计到 2033 年将增长至约 63.9 亿元,年复合增长率为 3.70%。驱动因素主要是基建升级、环保要求和树脂技术进步;挑战在于成本和标准体系。竞争格局呈寡头集中,技术研发与区域布局是关键竞争手段。投资者应聚焦具备国产树脂、数字化服务和区域化生产优势的企业,以捕捉行业长期增长红利。

17. 研究方法论——本报告是如何开展的?

本报告基于二手数据收集、行业访谈和趋势模型预测相结合的方法。首先检索了公开的行业报告、公司年报、专利文献以及政府基建计划;其次对 15 家核心企业的技术路线、产能计划和市场布局进行深度访谈;最后采用时间序列预测模型,以 2026 年市场规模 49.6 亿元和 3.70% 的复合年增长率为基础,推算 2027‑2033 年的规模走势。所有结论均经过交叉验证,确保逻辑一致性。

18. 研究范围——报告覆盖的内容与局限有哪些?

报告覆盖全球玻璃纤维管的终端用途(石油天然气、污水、化学品、农业)和树脂类型(聚酯、环氧、酚醛),并对主要地区(亚洲、欧洲、北美)进行市场规模与竞争态势分析。局限在于对细分地区(如非洲、拉美)缺乏完整的项目数据,以及对新兴树脂(如生物基环氧)市场渗透率的量化不足。未来可通过更细致的项目案例跟踪进一步完善。

19. 关键企业及近期动态——哪些公司有重要的产品发布、合作或战略发展?

Amiblu Holding GmbH 于2023年底推出高压环氧树脂管线系统,针对深海油气输送。Future Pipe Industries LLC 在2024年与阿联酋国家油气公司签署10年供货协议,计划在迪拜建设本地化装配线。Kurotec‑KTS GmbH 于2024年完成对一家德国树脂研发企业的收购,增强了高温酚醛树脂技术储备。Saudi Arabian Amiantit Co 在2024年宣布与沙特水务公司合作,提供全套污水处理玻璃纤维管道及智能监测平台。Lianyungang Zhongfu Lianzhong Composites Group 在2023年实现了聚酯树脂产能的 30% 提升,满足国内农业灌溉项目的快速交付需求。这些动态表明行业正通过产品创新、区域合作和技术并购加速市场渗透。