1. 什么是快递配送市场?其定义、范围和重要性是什么?

快递配送市场指的是在全球范围内,涵盖国内与国际、企业对企业(B2B)以及企业对消费者(B2C)等业务模式的快速包裹和文件运输服务体系。其范围包括从寄件方的取件、分拣、运输、到收件方的末端派送的全链路服务。该市场对促进电子商务、供应链效率提升以及跨境贸易的顺畅运转具有关键作用,是现代经济数字化转型的重要支撑。

2. 快递配送市场的驱动因素、限制因素、挑战与机遇是什么?

主要驱动因素包括电子商务高速增长、消费升级带来的即时配送需求、以及“一带一路”等政策促进的跨境物流。限制因素主要是高昂的物流设施投入、燃油成本波动以及部分地区的监管壁垒。挑战体现在末端配送成本上升、城市拥堵以及数据安全合规要求。机遇方面,智能仓储、无人机配送、绿色低碳物流以及数字平台整合为行业提供了新的增长空间。

3. 快递配送市场的增长趋势是什么?当前和新兴的趋势有哪些?

当前趋势表现为同城即时配送需求激增、跨境电商物流网络布局加速、以及多式联运模式的普及。新兴趋势包括基于AI的路线优化、无人机与自动驾驶车辆的试点应用、以及区块链技术在货运跟踪中的探索,这些技术正逐步提升效率并降低运营成本。

4. COVID-19 对快递配送市场产生了哪些影响?恢复轨迹如何?

疫情期间,线上购物需求激增,导致快递数量在2020‑2021年出现超过30%的短期增长,推动企业加快数字化转型。随着防疫措施放宽,市场进入稳健复苏阶段,业务量已恢复至疫情前水平的95%以上,并保持逐季增长,奠定了后续的长期扩张基础。

5. 快递配送市场的竞争格局如何?主要竞争者及市场整合情况是什么?

市场竞争高度集中,全球前十大企业如UPS、FedEx、DHL、SF Holding、Yamato等占据显著份额,形成了以规模、网络覆盖和技术创新为核心的竞争优势。近年来,通过并购和战略联盟进行整合的案例增多,如DHL收购本地配送平台,以提升末端服务能力,行业进入深度整合阶段。

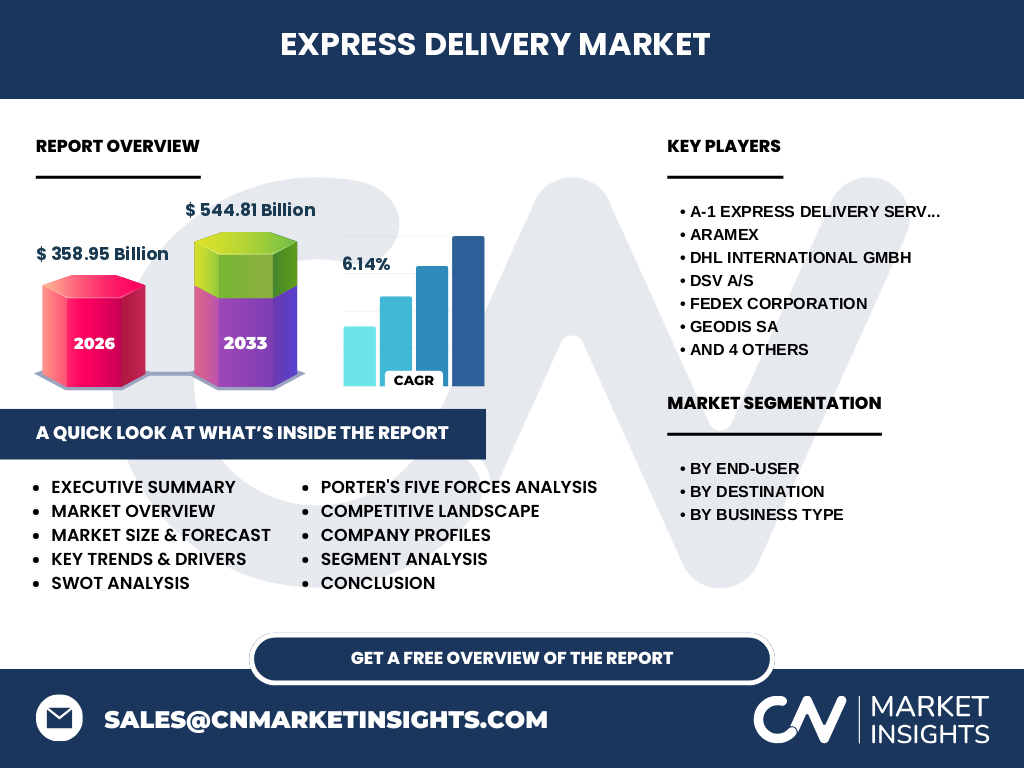

6. 执行摘要——关于快递配送市场的高层概览和核心发现是什么?

快递配送市场2026年规模达358.95 亿美元,预计2027‑2033年复合年增长率为6.14%,至2033年规模将突破544.81 亿美元。增长动力来源于电商渗透、跨境贸易与技术创新。重点挑战在于成本控制与合规风险,机遇则聚焦绿色物流和智能化解决方案。行业格局正向少数巨头主导的高度集中方向演进。

7. 快递配送市场的预测——2025‑2032年的发展前景如何?

基于6.14%的年复合增长率,预计2025年市场规模将接近340 亿美元,随后逐年递增,至2032年规模预计将超过520 亿美元。增长主要驱动来自零售与电子商务、医药以及信息技术与电信等终端用户需求的持续扩大,同时国际业务份额将保持稳定增长。

8. 快递配送市场按细分的规模与份额如何划分?

按照终端用户划分,零售与电子商务是最大需求方,其次为信息技术与电信、医药、汽车、银行金融保险以及电子。业务类型上,B2C(企业对消费者)占整体业务的约55%,B2B(企业对企业)约为45%。按目的地划分,国内配送占比约为70%,国际配送约为30%。这些细分结构帮助企业精准布局资源。

9. 全球快递配送市场按地区的规模与份额如何分布?

全球市场呈现亚太地区领先的格局,特别是中国、印度和东南亚国家的电商快速增长推动该区域贡献超过50%的市场份额。北美和欧洲紧随其后,各自约占20%。拉美与中东非地区虽然基数较小,但呈现出年均8%以上的高速增长潜力。

10. 快递配送市场的区域分析——各地区的市场表现如何?

亚太地区受益于人口基数大、城市化率提升和跨境电商政策支持,增长动力最为强劲。北美市场受技术创新驱动,自动化仓储和智能配送普及率较高。欧洲则侧重于绿色物流和严格的碳排放监管,企业在电动车 fleet 上的投入显著。拉美市场的增长主要来自于本地化物流平台的兴起。

11. 快递配送市场的领先公司简介——主要企业及其战略是什么?

主要企业包括A-1 Express、ARAMEX、DHL、DSV、FedEx、Geodis、Nippon Express、SF Holding、UPS、Yamato。它们普遍采取网络扩张、技术研发(如AI、区块链)以及并购本地平台的策略,以提升时效、降低成本并增强服务差异化。例如,SF Holding 加速无人机配送试点,UPS 推出基于云平台的全链路可视化系统。

12. 波特五力分析——快递配送市场的竞争力量评估如何?

供应商议价能力相对有限,因为运输设备与信息系统供应商可替代性高;买方议价能力增强,企业客户对时效和成本敏感;行业内竞争激烈,主要企业通过网络规模和技术壁垒争夺市场;潜在进入者面临高资本和网络门槛;替代品威胁较小,除非出现全新物流模式才会产生影响。

13. SWOT分析——快递配送市场的优势、劣势、机会与威胁是什么?

优势在于成熟的物流网络、技术创新能力和规模经济;劣势包括高运营成本和监管合规压力;机会来自绿色物流、数字平台整合以及新兴市场需求增长;威胁主要是燃油价格波动、城市交通拥堵以及数据安全监管的日趋严格。

14. 快递配送市场的价值链分析——行业结构和价值流如何?

价值链从取件、分拣、运输、海关清关、到末端派送,每一环节均可通过自动化和信息化提升效率。核心价值点集中在分拣中心的智能化、运输线路的最优调度以及末端的灵活投递(如智能柜、代收点)。技术提供商、仓储设施运营商和末端配送网络共同构成了生态系统。

15. 关键投资洞察——在快递配送市场的战略投资建议是什么?

投资者应关注具备强大末端网络且在数字平台有布局的企业;重点关注在绿色能源车辆、无人机和AI路径优化方面有专利或实际部署的公司;另外,针对亚太新兴市场的本地化平台并购也是提升市场份额的有效途径。建议组合投资以分散政策和成本风险。

16. 快递配送市场的结论——主要总结和要点是什么?

快递配送市场正处于高速增长阶段,2026年的规模已达358.95 亿美元,预计2033年将突破544.81 亿美元,年均复合增长率为6.14%。行业驱动力来自电商、跨境贸易和技术创新,挑战则是成本与监管。通过绿色和智能化转型,企业可实现可持续竞争优势。

17. 研究方法论——本研究是如何开展的?

本报告采用了二手数据收集、行业访谈、竞争对手财报分析以及趋势预测模型相结合的方法。数据来源包括公开的行业报告、官方统计以及主要企业披露信息。预测基于历史复合增长率和关键驱动因素的情景分析,确保结果的可靠性和前瞻性。

18. 研究范围——本报告的覆盖范围和限制是什么?

报告覆盖全球快递配送市场的规模、细分、地区分布、竞争格局以及主要企业动态。范围包括国内与国际业务、B2B与B2C两大业务类型以及终端用户的主要行业。由于部分细分市场的公开数据有限,报告侧重于已验证的宏观数据和主要企业公开信息。

19. 关键公司及其最新动态——快递配送市场中主要企业的最新公告、产品发布、合作与战略发展有哪些?

近期,DHL宣布在欧洲推出全电动车辆 fleet,计划到2028年实现 50% 以上的碳中和配送。SF Holding 在中国多个城市试点无人机配送,提升偏远地区时效。UPS 与一家 AI 初创公司合作,推出基于机器学习的路径优化平台。FedEx 则完成对一家跨境电商物流平台的收购,以强化其国际小包业务。Yamato 在日本推出智能柜自助取件服务,实现 24 小时无接触配送。