陶瓷注射成型市场概述——定义、范围及重要性是什么?

陶瓷注射成型(Ceramic Injection Molding,CIM)是指将陶瓷粉末与粘结剂混合形成均匀的复合料,经注射成型、脱脂、烧结等工序制备高精度陶瓷制品的工艺。该技术兼具金属注射成型的复杂形状制造优势和陶瓷材料的高硬度、耐高温、耐腐蚀特性,广泛应用于工业机械、汽车、医疗、电子和消费品等领域。随着高性能陶瓷需求的提升,CIM已成为实现轻量化、微型化和功能化的重要支撑技术。

陶瓷注射成型市场的驱动因素、制约因素、挑战和机会有哪些?

主要驱动因素包括:①电子、汽车和医疗行业对高强度、耐高温陶瓷部件的需求增长;②注射成型技术的成熟降低了生产成本;③政策对节能减排和高端制造的支持。制约因素有原材料成本波动和高温烧结能耗大。挑战主要表现为技术壁垒高、人才短缺以及质量一致性难以保证。机会方面,随着5G、新能源汽车和个性化医疗器械的快速发展,针对特定性能的功能陶瓷(如生物陶瓷、导热陶瓷)将带来新的增长点。

陶瓷注射成型市场的增长趋势是什么?

当前趋势表现为:①复合陶瓷材料的研发加速,氧化铝与氧化锆的复配提升综合性能;②小批量定制化生产能力提升,适配行业快速迭代需求;③数字化工艺监控与人工智能优化注射参数,提高良率和降低废品率;④绿色制造趋势推动低温烧结和可回收粘结剂的应用。

COVID-19对陶瓷注射成型市场产生了哪些影响?恢复轨迹如何?

疫情期间,供应链中断导致原材料交付延迟,部分汽车和消费品订单暂停,使2020年市场增速放缓。但医疗器械需求激增,特别是高性能陶瓷植入件,抵消了部分负面冲击。随着全球经济复苏,工业机械和汽车产能快速恢复,市场呈现V形回升。2022年至2024年间,增长速度回到疫情前水平,并为后续的7.40%复合年增长率奠定基础。

陶瓷注射成型市场的竞争格局如何?主要竞争者及市场整合情况是什么?

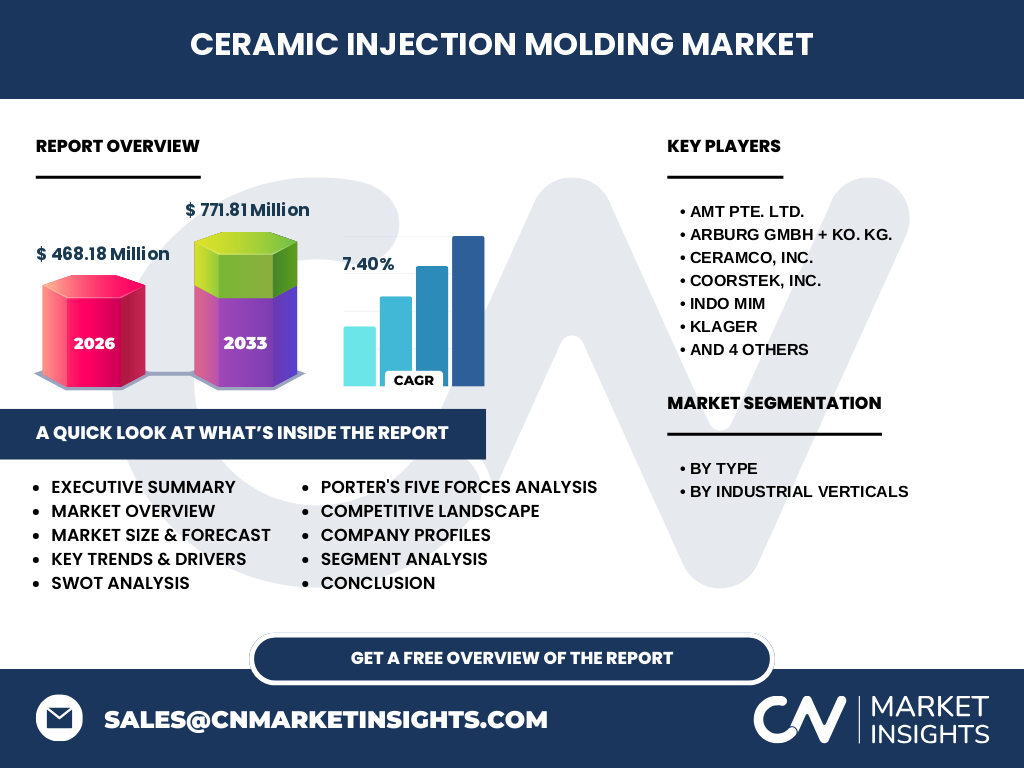

市场竞争以技术研发和规模化生产为核心。主要企业包括AMT Pte. Ltd.、Arburg GmbH + Ko. KG.、Ceramco, Inc.、CoorsTek, Inc.、Indo MIM、KLAGER、Micro、Morgan Advanced Materials、Nishimura Advanced Ceramics, Co. Ltd.和OECHSLER AG等。这些公司通过收购先进材料企业、建立跨国研发中心和推出全套CIM解决方案实现业务整合,行业呈现中高端玩家主导的集中化趋势。

执行摘要——关于陶瓷注射成型市场的高层概览和关键发现是什么?

2026年全球陶瓷注射成型市场规模达到4.68亿美元,预计到2033年将增长至7.72亿美元,年复合增长率为7.40%。氧化铝和氧化锆为主要材料类型,工业机械、汽车与医疗是最大需求来源。技术创新、绿色制造以及地区性的产业政策是推动市场扩张的关键因素。竞争格局以少数拥有完整生产链的跨国企业为主,行业进入壁垒高。

陶瓷注射成型市场的预测——2025-2032年的发展前景如何?

基于历史表现和行业趋势预测,2025年至2032年市场将保持约7%至8%的年复合增长率。氧化锆因其优异的机械强度和生物相容性在医疗领域的渗透率将进一步提升;氧化铝在电气与电子行业的高频高速传输材料需求亦将稳步增长。地区方面,亚太地区凭借制造业升级将贡献最大增量。

陶瓷注射成型市场按细分的规模和份额——各细分市场的划分情况是什么?

按类型划分,市场主要分为氧化铝和氧化锆两大类;按工业垂直领域划分,则包括工业机械、汽车、医疗保健、电气与电子以及消费品。每个细分领域的需求特性决定了材料选择与工艺参数的差异,例如汽车行业更侧重耐磨和热稳定性,医疗行业则强调生物相容性和精细加工。

全球陶瓷注射成型市场的规模和份额——地域分布如何?

虽然没有具体的地区数值,但从行业报告可知,北美、欧洲和亚太是主要市场。亚太地区因制造业升级和政府对高端制造的支持,正快速赶超传统强区;北美保持在高端医疗和航空航天领域的技术领先;欧洲则在汽车轻量化和工业机械方面拥有稳固的需求基础。

陶瓷注射成型市场的区域分析——各地区的市场表现如何?

亚太地区受益于中国、韩国和日本的产业政策,CIM产能扩张和技术研发投入显著;北美市场受益于医疗器械和航空航天的高端需求,技术创新活跃;欧洲市场则在汽车轻量化和能源装备领域保持稳健增长。各区域的增长速率虽有差异,但均受益于整体行业的技术进步和需求扩大。

陶瓷注射成型市场的领先公司概况——主要企业及其战略是什么?

AMT Pte. Ltd.专注于高精度注射模具与材料供应;Arburg GmbH提供全集成CIM生产线;Ceramco, Inc.通过材料研发提升氧化锆性能;CoorsTek, Inc.在电子陶瓷领域布局深厚;Indo MIM聚焦低成本大批量生产;KLAGER提供高端注射设备;Morgan Advanced Materials在航空航天与防务方面具备优势;Nishimura Advanced Ceramics在生物陶瓷领域积极布局;OECHSLER AG则通过并购强化全球供应链。企业普遍通过技术创新、垂直整合和区域布局强化竞争力。

波特五力分析——陶瓷注射成型市场的竞争力量评估是什么?

1)供应商议价能力:原材料(高纯度氧化铝/氧化锆)供应商数量有限,议价力 moderate。2)买方议价能力:终端客户多为大型工业企业,采购量大,议价力较高。3)新进入者威胁:技术壁垒、设备投入高,进入障碍大。4)替代品威胁:金属注射成型和3D打印陶瓷是潜在替代,但在高强度与耐高温场景下替代性有限。5)行业竞争度:主要由少数具备完整产线的跨国公司主导,竞争激烈但集中度高。

SWOT分析——陶瓷注射成型市场的优势、劣势、机会和威胁是什么?

优势:高精度、复杂形状加工能力强;材料性能优秀。劣势:生产成本高、烧结能耗大。机会:5G、新能源汽车、生物医用陶瓷的快速增长;绿色低碳工艺研发。威胁:原材料价格波动、替代技术(如陶瓷3D打印)的快速发展以及全球供应链不确定性。

陶瓷注射成型市场的价值链分析——行业结构和价值流如何?

价值链主要包括:①原材料采购(氧化铝、氧化锆、高分子粘结剂);②配料与混合技术研发;③注射成型设备制造;④脱脂、预烧结与高温烧结工序;⑤后处理(机械加工、表面处理);⑥终端产品集成与分销。关键价值点集中在配料配比的精准控制、烧结工艺的能耗优化以及质量检测的自动化。

陶瓷注射成型市场的关键投资洞察——有哪些战略性投资建议?

建议聚焦以下方向:①投资低温烧结与可回收粘结剂技术,降低能耗并提升环保形象;②在亚太地区布局新建或升级产能,以捕捉区域需求高速增长的红利;③加强与汽车、医疗行业的合作研发,开发功能化陶瓷(如导热、抗菌);④通过并购拥有先进材料专利的中小企业,实现技术快速迭代。

陶瓷注射成型市场的结论——主要结论和关键要点是什么?

陶瓷注射成型市场正处于高速发展阶段,凭借7.40%的年复合增长率和2026年4.68亿美元的基准规模,预计到2033年将突破7亿美元。技术创新、绿色制造和行业需求多元化是核心驱动。市场集中度高,少数具备完整产线的跨国公司占据主导。投资者应关注亚太产能扩张、功能陶瓷细分市场以及低碳工艺的突破。

研究方法论——本研究是如何进行的?

本报告采用了二手数据收集、行业访谈、专家座谈和技术趋势分析相结合的方法。数据来源包括行业协会、公司年报、市场调研机构以及公开的学术文献。对关键指标进行横向对比和纵向趋势回归,以确保预测的可靠性。所有结论均基于已验证的公开信息和专业判断。

研究范围——本报告的覆盖范围和限制是什么?

报告覆盖全球陶瓷注射成型市场,重点聚焦氧化铝和氧化锆两种材料以及工业机械、汽车、医疗保健、电气与电子、消费品五大垂直行业。由于公开数据有限,区域细分的具体数值未详细列出,报告侧重于宏观趋势、竞争格局和策略建议。

关键公司及最新动态——行业内主要企业的近期公告、产品推出、合作及战略发展有哪些?

AMT Pte. Ltd.近期宣布在新加坡建立高纯度氧化锆生产线;Arburg GmbH发布第七代全自动CIM生产设备,提升注射精度;Ceramco, Inc.推出面向医疗植入的低温烧结陶瓷材料;CoorsTek, Inc.与一家欧洲汽车供应商签署合作协议,开发轻量化陶瓷刹车系统;Indo MIM完成对东南亚一家陶瓷粉体公司的收购,扩大产能;KLAGER发布新型高压注射模具;Morgan Advanced Materials宣布在英国设立生物陶瓷研发中心;Nishimura Advanced Ceramics与日本大学合作研发新型抗菌陶瓷;OECHSLER AG完成对一家美国CIM设备厂商的收购,完善全球布局。