数据总线市场概述 - 定义、范围和重要性

数据总线市场是指专门用于数据传输和通信技术的行业领域,涵盖各种总线架构、接口标准和连接解决方案。该市场的核心在于提供高效、可靠的数据传输通道,支持从航空航天到汽车、工业自动化等多个领域的关键应用。数据总线作为现代电子系统的基础架构,其重要性日益凸显,尤其在高可靠性要求的行业中扮演着不可或缺的角色。市场范围包括硬件组件(如电缆、连接器、接口卡)、软件解决方案以及各种标准化协议(如ARINC 429/629、MIL-STD-1553等),服务于海洋、汽车、民用航空和军用航空等多个应用领域。

数据总线市场驱动因素、制约因素、挑战和机遇

数据总线市场的主要驱动因素包括工业4.0和智能制造的快速发展,对实时数据采集和传输的需求不断增长;航空航天和国防领域对高可靠通信系统的持续投资;汽车电子化趋势推动车载网络技术的升级。然而,市场也面临一些制约因素,如技术标准碎片化、不同协议之间的兼容性问题,以及高可靠性组件的高成本。挑战主要集中在新兴技术(如5G、物联网)与传统总线系统的整合难度,以及网络安全威胁的增加。机遇方面,新兴市场对工业自动化和智能交通系统的需求为数据总线技术提供了广阔的发展空间,同时新材料和新制造工艺的应用有望降低成本并提高性能。

数据总线市场增长趋势

数据总线市场当前正呈现几个关键增长趋势:首先,高速数据总线技术的兴起,以满足日益增长的数据吞吐量需求;其次,向更紧凑、更节能的组件设计转变,以适应便携式和嵌入式应用;第三,向软件定义和数据总线的演进,提供更大的灵活性和可升级性;第四,总线技术在新兴应用中的扩展,如自动驾驶汽车、无人机和工业机器人。这些趋势共同推动市场向更高性能、更高可靠性和更强适应性的方向发展,同时也在重塑整个行业的竞争格局。

COVID-19对数据总线市场的影响

新冠疫情对数据总线市场产生了多方面的影响。初期,由于供应链中断和制造活动的暂停,市场经历了一定程度的下滑。然而,疫情也加速了某些领域的数字化转型,如远程监控、远程医疗设备和工业自动化系统,间接推动了对可靠数据传输解决方案的需求。随着各行业逐渐恢复,市场正呈现V型复苏趋势,尤其在航空航天和国防等关键领域,政府的刺激政策和对关键基础设施的投资为市场反弹提供了有力支撑。长期来看,疫情可能促使企业更加重视供应链的韧性和技术的自主可控性,这对数据总线市场的发展既是挑战也是机遇。

数据总线市场竞争格局

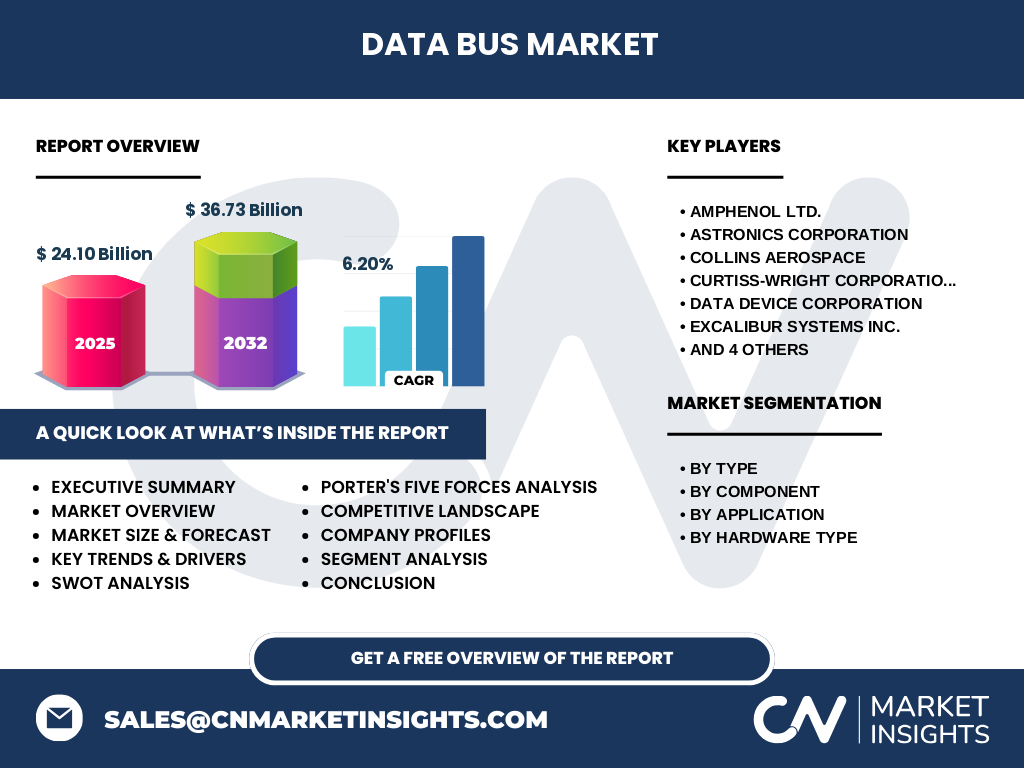

数据总线市场竞争格局相对集中,主要由Amphenol Ltd.、Astronics Corporation、Collins Aerospace、Curtiss-Wright Corporation等行业巨头主导。这些公司通过垂直整合、战略并购和持续的技术创新来巩固市场地位。市场竞争的焦点在于技术领先性、产品可靠性、定制化能力和全球服务网络。新进入者面临较高的技术壁垒和认证要求,尤其在航空航天和国防等高可靠性应用领域。同时,市场也出现了一些专业化的细分市场参与者,他们通过专注于特定应用领域或提供创新解决方案来获得竞争优势。

执行摘要

数据总线市场正处于稳步增长阶段,预计从2025年的24.10亿美元增长到2032年的36.73亿美元,复合年增长率为6.20%。市场增长主要得益于各行业对数据通信需求的持续增长,尤其是在高可靠性应用领域。ARINC 429/629和MIL-STD-1553等标准化协议仍是市场主流,而硬件组件(电缆、连接器、接口卡)占据了主要市场份额。尽管面临技术整合和成本控制等挑战,但市场前景依然乐观,特别是在新兴应用领域和技术升级带来的机遇方面。

数据总线市场预测(2025-2032)

根据市场分析,数据总线市场在预测期内将保持稳健增长。从2025年的24.10亿美元增长到2032年的36.73亿美元,复合年增长率为6.20%。这一增长主要由以下几个因素驱动:首先,各行业对数据通信需求的持续增长;其次,新兴技术的应用推动了对更先进总线解决方案的需求;第三,新兴市场的基础设施建设和工业化进程;第四,现有系统的升级和更换需求。市场预计将在预测期内保持相对稳定的增长势头,尽管可能会受到经济周期和技术变革的影响。

数据总线市场按细分市场的规模和份额

数据总线市场按类型分为ARINC 429或629和MIL-STD 1533两大类,其中ARINC 429/629在民用航空领域占据主导地位,而MIL-STD-1553在军用航空和国防应用中更受青睐。按组件划分,硬件部分(包括电缆和连接器、组件或终端器、数据总线耦合器、接口卡或板)占据了市场的大部分份额,这是因为硬件是数据总线系统的基础。软件组件虽然市场份额相对较小,但增长速度较快,尤其是在智能化和网络化趋势下。按应用划分,民用航空和军用航空是最大的市场,其次是汽车和海洋应用。

全球数据总线市场按地区的规模和份额

全球数据总线市场在地理分布上呈现不均衡的特征。北美地区由于其强大的航空航天和国防工业基础,以及在汽车电子领域的领先地位,占据了最大的市场份额。欧洲紧随其后,特别是在航空航天和汽车制造方面具有显著优势。亚太地区虽然起步较晚,但由于中国、日本和韩国等国在电子制造和汽车产业的快速发展,市场增长速度最快。中东和非洲地区由于石油和天然气工业的发展,对数据总线在工业自动化方面的需求也在增长。拉丁美洲市场相对较小,但随着工业化的推进,也有一定的增长潜力。

数据总线市场的区域分析

各区域数据总线市场表现各异。北美市场成熟且稳定,主要受航空航天和国防领域的需求驱动,同时汽车电子的创新也为市场增长提供了动力。欧洲市场在航空航天(尤其是商用飞机)和汽车制造方面具有深厚积淀,同时对环保和节能技术的要求也推动了对更先进总线解决方案的需求。亚太地区市场增长最快,中国和印度等新兴经济体的工业化和城市化进程为市场扩张提供了巨大空间。该地区在消费电子和汽车制造方面的崛起,也为数据总线技术带来了新的应用场景。中东和非洲地区虽然市场规模相对较小,但石油和天然气工业的发展为工业自动化和数据总线技术创造了需求。拉丁美洲市场受经济波动影响较大,但随着工业化的推进,市场潜力逐渐显现。

数据总线市场领先公司简介

数据总线市场的主要参与者包括Amphenol Ltd.、Astronics Corporation、Collins Aerospace、Curtiss-Wright Corporation、Data Device Corporation、Excalibur Systems Inc.、Holt Integrated Circuits、Keysight Technologies Inc.、National Instruments Corp和TE Connectivity Ltd。这些公司在市场上占据领先地位,得益于其强大的技术研发能力、广泛的产品线和全球化的服务网络。例如,Amphenol Ltd.在连接器和电缆领域具有深厚的专业知识;Collins Aerospace在航空航天数据总线解决方案方面处于领先地位;Curtiss-Wright Corporation在军用航空数据总线方面具有显著优势。这些公司通过持续的创新、战略并购和合作伙伴关系来保持竞争优势。

数据总线市场的波特五力分析

在数据总线市场中,供应商的议价能力中等偏高,因为关键原材料和专业组件供应商相对集中;而买家的议价能力也较高,特别是在大宗采购和长期合作的情况下。新进入者的威胁较低,因为市场进入壁垒较高,包括技术门槛、认证要求和资本投入。替代品的威胁中等,随着新技术的出现,传统数据总线可能会面临来自无线通信和光纤等新技术的竞争。行业内的竞争程度较高,主要参与者通过技术创新、产品差异化和战略合作来争夺市场份额。整体来看,市场竞争格局相对稳定,但也充满挑战和机遇。

数据总线市场的SWOT分析

数据总线市场的优势在于其在关键应用领域的不可替代性,以及在航空航天和国防等高可靠性行业中的深厚积淀。技术的不断进步和新材料的应用也为产品性能的提升提供了支持。劣势方面,市场对少数大型供应商的依赖性较高,技术标准碎片化也增加了整合的难度。机遇主要来自新兴应用领域(如自动驾驶、工业4.0)的快速发展,以及新兴市场的增长潜力。威胁则包括技术变革带来的不确定性,以及网络安全风险的增加。整体来看,市场的优势和机遇大于劣势和威胁,但需要持续关注技术发展和市场变化。

数据总线市场价值链分析

数据总线市场的价值链涵盖了从原材料供应商到最终用户的完整流程。上游包括原材料供应商(如金属、塑料、半导体)和组件制造商(如芯片、连接器);中游是总线系统集成商和解决方案提供商,负责产品的设计、制造和组装;下游则是各行业的最终用户,如航空航天、汽车、海洋和工业自动化领域的企业。在价值链的各个环节,技术创新和质量控制是关键因素。同时,服务和支持也构成了价值链的重要部分,特别是在高可靠性应用领域,售后服务和技术支持往往是客户选择供应商的重要考量。

数据总线市场的关键投资洞察

对于潜在投资者而言,数据总线市场提供了多个投资机会。首先,可以关注技术创新型企业,特别是那些在高速数据总线、软件定义和数据总线以及新材料应用方面具有突破性进展的公司。其次,可以考虑投资那些在新兴市场具有强大布局和增长潜力的企业。第三,市场整合和并购活动也为投资者提供了机会,特别是在那些寻求通过收购来扩大产品线或进入新市场的公司。最后,投资者还可以关注那些在航空航天、国防和汽车等关键领域具有深厚客户基础和技术积淀的企业,因为这些领域对数据总线的需求稳定且持续增长。

数据总线市场结论

数据总线市场正处于稳步增长的阶段,预计在预测期内将保持健康的增长势头。市场增长主要得益于各行业对数据通信需求的持续增长,尤其是在高可靠性应用领域。尽管面临技术整合和成本控制等挑战,但市场的优势和机遇大于劣势和威胁。对于行业参与者而言,持续的技术创新、产品差异化和战略合作将是保持竞争优势的关键。对于投资者而言,市场提供了多个投资机会,特别是在技术创新、新兴市场和市场整合方面。整体来看,数据总线市场的前景依然乐观,值得持续关注。

研究方法

本研究采用了全面的研究方法,包括对一手和二手数据的深入分析。一手数据通过与行业专家、市场参与者和最终用户的访谈收集,二手数据则来自行业报告、公司年报、新闻稿和可信的付费数据库。市场规模和预测数据通过自下而上的方法计算,结合了各细分市场的增长率和市场份额。竞争格局分析基于公司的市场地位、产品组合、战略举措和财务表现。区域分析考虑了各地区的经济状况、产业结构和政策环境。SWOT分析和波特五力分析则为市场的内部优势劣势和外部机遇威胁提供了深入的洞察。

研究范围

本研究的范围涵盖了数据总线市场的全球格局,重点关注2025年至2032年的市场预测。研究覆盖了市场的主要细分领域,包括按类型(ARINC 429/629、MIL-STD-1553)、按组件(硬件、软件)、按应用(海洋、汽车、民用航空、军用航空)和按硬件类型(电缆和连接器、组件或终端器、数据总线耦合器、接口卡或板)的分类。研究还分析了主要的市场参与者、竞争格局、区域表现和市场趋势。然而,由于数据可用性和保密性的限制,某些细分市场或区域的具体数据可能存在缺失。

数据总线市场的关键公司和最新动态

数据总线市场的主要参与者包括Amphenol Ltd.、Astronics Corporation、Collins Aerospace、Curtiss-Wright Corporation、Data Device Corporation、Excalibur Systems Inc.、Holt Integrated Circuits、Keysight Technologies Inc.、National Instruments Corp和TE Connectivity Ltd。这些公司在市场上占据领先地位,得益于其强大的技术研发能力、广泛的产品线和全球化的服务网络。例如,Amphenol Ltd.最近推出了新一代高密度连接器,以满足航空航天领域对更紧凑、更高性能组件的需求;Collins Aerospace则宣布与一家领先的自动驾驶汽车公司建立合作伙伴关系,共同开发下一代车载数据总线解决方案。Curtiss-Wright Corporation则通过收购一家专业的数据总线软件公司,进一步增强了其在软件定义数据总线领域的竞争力。这些最新动态表明,市场参与者正通过持续的创新和战略举措来应对市场变化和客户需求。