1. 蜡乳液市场概述——定义、范围和意义是什么?

蜡乳液是一种以乳化技术将蜡粒分散于水相的稳定分散体系,广泛用于油漆、印刷油墨、纺织、个人护理和包装等行业。该市场涵盖所有类型的蜡乳液产品,包括聚乙烯、聚丙烯、石蜡和植物基四大原料类别,以及对应的终端应用领域。由于其优秀的防潮、增韧、光泽和可持续性特性,蜡乳液在提升产品功能和环保要求方面具有重要意义,已成为现代配料工业的关键组成部分。

2. 蜡乳液市场的驱动因素、限制因素、挑战和机会有哪些?

主要驱动因素包括工业升级对高性能涂层的需求增长、绿色环保法规推动植物基蜡的应用、以及包装行业对防潮防油性能的提升要求。限制因素主要是原材料成本波动和对乳化稳定性的技术门槛。挑战体现在不同行业对乳液粒径、黏度和兼容性的严格标准,以及地区间物流和供应链的不确定性。机会方面,随着可降解包装和天然护肤品的兴起,植物基蜡乳液将获得更大市场空间;此外,数字印刷和高端功能涂料的快速发展也为新配方提供了创新平台。

3. 蜡乳液市场的增长趋势是什么?当前和新兴趋势有哪些?

当前趋势表现为聚乙烯和聚丙烯基蜡乳液在传统油漆和涂料中的持续渗透,同时石蜡乳液因成本优势在包装行业保持稳健增长。新兴趋势包括植物基蜡乳液的研发加速,满足“无溶剂”与“低VOC”要求;以及功能复合型乳液的出现,如防污、防菌和阻燃等多效共存配方。数字化生产工艺和智能配方平台的引入,也在提升生产效率和产品一致性方面形成新的增长动力。

4. COVID-19对蜡乳液市场的影响如何?疫情后的恢复轨迹如何?

疫情期间,全球供应链中断导致原材料采购延迟,尤其是聚合物基原料的进口受限,使得部分地区产能下降。与此同时,个人护理和包装需求在居家消费的推动下出现逆势增长,帮助市场在2021年后快速恢复。自2022年至今,随着工厂复工和物流恢复,蜡乳液需求已回到疫情前水平,并在2023年出现轻微增长势头,为后续的稳健扩张奠定基础。

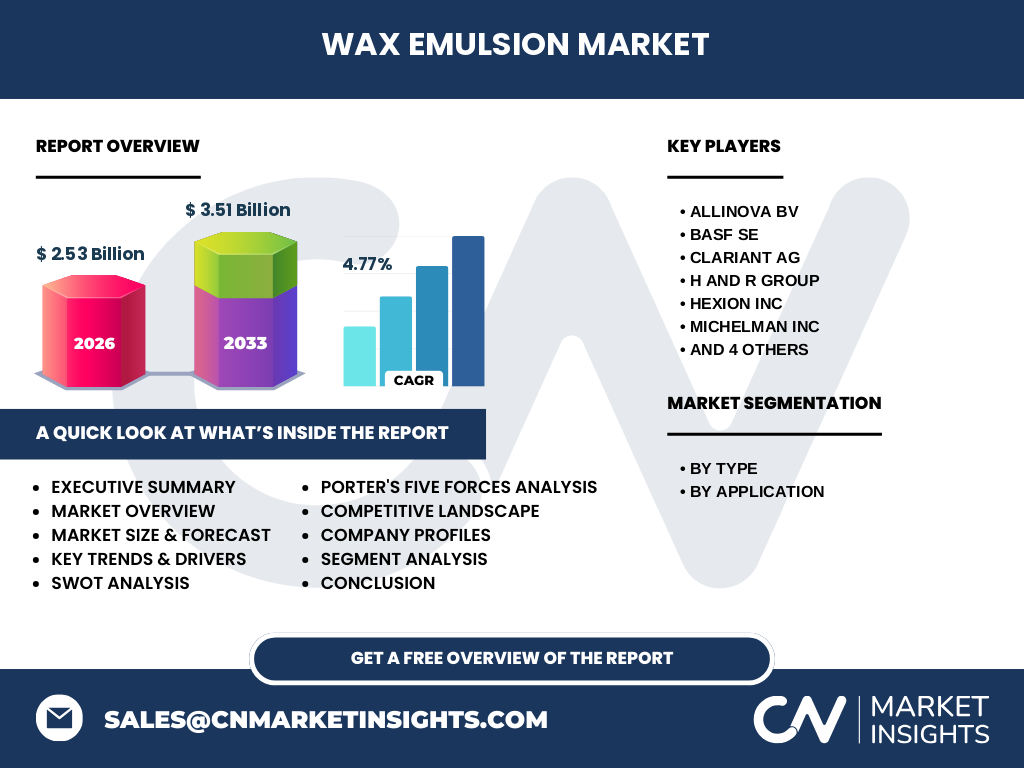

5. 蜡乳液市场竞争格局如何?主要竞争者和市场整合情况如何?

市场呈现寡头竞争格局,主要企业包括Allinova BV、BASF SE、Clariant AG、H and R Group、Hexion Inc、Michelman Inc、Productos Concentrol SA、Repsol SA、Sasol Ltd以及The Lubrizol Corp等。这些公司通过技术创新、并购和全球布局巩固市场份额。例如,BASF通过收购本地乳化剂厂商提升了在亚洲的渗透率,Clariant则在植物基蜡乳液领域推出系列绿色产品,实现差异化竞争。整体上,行业并购活跃,推动了产品线的整合与技术平台的升级。

6. 执行摘要——蜡乳液市场的高层概览和关键发现是什么?

2026年全球蜡乳液市场规模达到25.3亿美元,预计2027至2033年将升至35.1亿美元,复合年增长率为4.77%。增长主要来源于油漆涂料、包装和个人护理三大应用的需求拉动,植物基产品的渗透率正逐年提升。竞争格局以跨国化工巨头为主导,技术创新和可持续配方是决定竞争优势的关键因素。疫情后市场已基本恢复,并呈现出向绿色、功能复合方向转型的明显趋势。

7. 蜡乳液市场预测——2025至2032年的预测如何?

依据现有增长率,市场将在2025年保持约24亿美元的规模,并在2032年逼近38亿美元左右。年均4.77%的复合增长率表明,即使在原材料成本波动的环境下,整体需求仍保持稳健上行。增长的主要推动力将来自于亚洲新兴工业的快速扩张、欧洲对低VOC法规的执行以及北美对高性能包装的持续投资。

8. 蜡乳液市场规模及份额按细分如何分布?

按类型细分,聚乙烯、聚丙烯、石蜡和植物基四大类分别满足不同应用需求;其中聚乙烯和聚丙烯在油漆和涂料中占据最大份额,石蜡在包装行业拥有显著比重,植物基则在个人护理和绿色包装中快速增长。按应用细分,油漆和涂料、包装、个人护理是市场的三大支柱;印刷油墨和纺织分别占据细分市场的次要位置。

9. 全球蜡乳液市场规模及份额按地区如何分布?

全球市场主要分布在亚洲、欧洲和北美三大区域。亚洲凭借制造业基数和快速的包装行业扩张,占据全球市场最大的份额;欧洲则受益于严格的环保法规和高端涂料需求,保持第二位;北美市场以技术创新和功能性个人护理产品为驱动,位居第三。具体的地区份额数值未披露,但整体趋势显示亚洲的增长速度最快。

10. 蜡乳液市场的区域分析——各区域的市场表现如何?

亚洲地区,尤其是中国、印度和东南亚国家,正在加大对高性能涂料和可降解包装的投入,推动蜡乳液需求显著上升。欧洲市场受欧盟低VOC政策推动,绿色植物基蜡乳液的渗透率提升。北美地区,功能性个人护理和高档汽车涂料推动了对高纯度聚乙烯乳液的需求。拉美和中东地区的市场规模相对较小,但随着本地包装业的崛起,呈现出潜在增长空间。

11. 蜡乳液市场领先公司的概况——行业玩家及其策略是什么?

Allinova BV专注于创新配方,推出多功能复合乳液;BASF SE依托全球研发网络,强化低VOC和植物基产品线;Clariant AG通过收购本土企业,加速在亚洲的市场渗透;H and R Group侧重于高性能聚合物基蜡乳液;Hexion Inc利用其在树脂领域的优势提供协同配套;Michelman Inc聚焦于汽车涂料市场的专用配方;Productos Concentrol SA在拉美市场拥有强大渠道;Repsol SA借助能源化工业务拓展石蜡乳液;Sasol Ltd凭借其在石化原料上的成本优势;The Lubrizol Corp则通过技术授权和定制化服务提升客户粘性。

12. 波特五力分析——蜡乳液市场的竞争力量如何?

供应商议价能力适中,原材料(聚合物、石蜡)供应相对分散,但高品质原料成本波动会影响利润空间。买方议价能力逐渐提升,特别是大型油漆和包装企业对价格和技术有严格要求。潜在进入者壁垒较高,需具备乳化技术和环保配方研发能力。替代品威胁有限,传统固体蜡仍存在但功能性不如乳液。行业内部竞争激烈,企业通过产品差异化、并购和地域布局争夺市场份额。

13. SWOT分析——蜡乳液市场的优势、劣势、机会和威胁是什么?

优势在于产品功能多样、环保属性突出以及广泛的行业适配性;劣势是对高端乳化技术的依赖以及原材料成本敏感;机会包括植物基蜡乳液的快速增长、功能复合型配方的市场需求以及亚洲新兴制造业的扩张;威胁则来自原材料价格波动、严格的环保监管以及新型替代材料的研发进展。

14. 蜡乳液价值链分析——行业结构和价值流如何?

价值链起始于原材料供应(聚乙烯、聚丙烯、石蜡、植物基油脂),随后是乳化剂和助剂的配制。核心环节是乳化技术研发与生产规模化,随后进入质量检测与认证。下游环节包括OEM厂商和终端用户(油漆、包装、护肤品等),其中渠道分销和技术服务是关键增值环节。整体价值链体现了研发、生产、物流和市场服务的高协同要求。

15. 关键投资洞察——在蜡乳液市场的战略投资建议有哪些?

建议关注具备绿色配方研发能力的企业,尤其是植物基蜡乳液的技术平台;其次,投资具备全球供应链布局且在亚洲拥有本地化生产基地的公司,可抢占快速增长的地区市场;此外,关注通过并购整合上下游资源的行业龙头,能够在原材料价格波动时保持成本优势。长期来看,功能复合型乳液的专利布局将带来溢价收益。

16. 蜡乳液市场结论——总结与关键要点是什么?

蜡乳液市场正处于以绿色、功能复合为导向的转型阶段,2026年规模为25.3亿美元,预计到2033年将超过35亿美元,年均增长近5%。核心驱动力来自油漆涂料、包装和个人护理的持续需求,植物基产品提供了未来增长的主要突破口。竞争格局以跨国化工巨头为主,技术创新和区域布局是决定竞争优势的关键。投资者应聚焦技术研发、可持续配方和亚洲市场的布局。

17. 研究方法论——本报告的研究是如何进行的?

本报告综合采用了二手数据收集、行业访谈、专家研判以及定量模型预测等方法。二手数据来源包括行业协会报告、公司年报、政府统计和公开的市场研究。通过对主要企业的高管进行深度访谈,获取了技术路线和市场策略的第一手信息。随后,运用时间序列模型对历史数据进行拟合,结合CAGR估算对2027‑2033年市场规模进行预测。

18. 研究范围——本报告的覆盖范围和限制是什么?

报告覆盖全球蜡乳液市场,细分为四种原料类型和五大终端应用,并对主要地区(亚洲、欧洲、北美)进行分析。范围限定在化工配料层面,不包括下游成品的详细市场份额。由于部分地区的细分数据公开不足,报告侧重于宏观趋势和主要企业的公开信息,未对每个细分子市场的具体销量进行量化。

19. 关键公司及近期动态——蜡乳液市场的顶级公司及其最新发布、合作和战略发展有哪些?

Allinova BV近期推出了低VOC植物基蜡乳液系列,针对包装行业的可持续需求。BASF SE宣布在欧洲建设新型绿色配方研发中心,重点研发生物基乳化剂。Clariant AG完成对一家亚洲生态配方公司的收购,扩展了在印度和东南亚的市场布局。Hexion Inc与美国汽车涂料巨头签署技术合作协议,开发专用高耐磨乳液。Michelman Inc发布了针对个人护理的防菌蜡乳液新产品,已在北美市场投产。Repsol SA在中东地区建立了石蜡乳液生产线,提升当地包装行业供应能力。Sasol Ltd通过成本优化项目将石蜡原料成本下降约5%,提升了毛利率。The Lubrizol Corp则通过授权模式,将其高性能配方技术输出给亚洲本土包装企业,形成了新的收入来源。