建筑设备市场概述——定义、范围及重要性是什么?

建筑设备市场指为住宅、商业和工业建筑项目提供的各类重型施工车辆、土方设备及物料搬运设备的生产、销售和服务体系。其范围涵盖从基坑开挖、结构施工到现场物料搬运的全流程设备。该市场支撑国家基础设施建设、城市化进程和工业园区扩张,是推动经济增长、就业创造和技术创新的关键产业,对提升建筑效率、降低施工成本以及实现绿色施工具有重要意义。

建筑设备市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括:城镇化快速推进导致住宅及商业项目需求旺盛;政府基础设施投资持续增长;智能化、数字化技术在设备上的应用提升了生产率。限制因素主要为原材料价格波动和高端设备的资本投入成本。挑战体现在环保法规日趋严格、技术迭代加速以及全球供应链的不确定性。机遇方面,新能源驱动的电动施工机械、模块化装配技术以及租赁服务模式的兴起,为企业提供了业务多元化和利润提升的空间。

建筑设备市场的增长趋势是什么?当前和新兴趋势如何塑造市场?

当前趋势表现为设备向智能化、远程监控和数据分析方向升级,推动“施工现场即服务”模式。新兴趋势包括电动化和混合动力设备的加速渗透,以满足碳中和目标;以及基于人工智能的自动化施工平台,能够实现无人操作的挖掘和搬运作业。这些趋势共同提升了设备利用率,降低了运营成本,并催生了围绕设备生命周期管理的增值服务。

COVID-19 对建筑设备市场产生了哪些影响?恢复轨迹如何?

疫情期间,供应链中断导致设备交付延迟,项目停工使需求短期下滑。但随着政府刺激政策和基建投资的快速恢复,市场需求在2021年后出现显著反弹。复工率提升和对防疫安全装备的需求促进了设备的技术改造,使行业加速向数字化和远程运维转型,恢复轨迹呈现出V形回升。

建筑设备市场竞争格局如何?主要竞争者及市场整合情况是什么?

市场竞争以全球化大型制造商为主,包括AB Volvo、CNH Industrial、Caterpillar、Deere & Company、Hitachi Construction Machinery、JCB、Komatsu、Liebherr、Terex以及中联重科等。近年来并购活动频繁,行业呈现一定程度的整合,领先企业通过技术平台收购创新型中小企业,以加强在电动化和智能化领域的布局,形成了以技术驱动为核心的竞争格局。

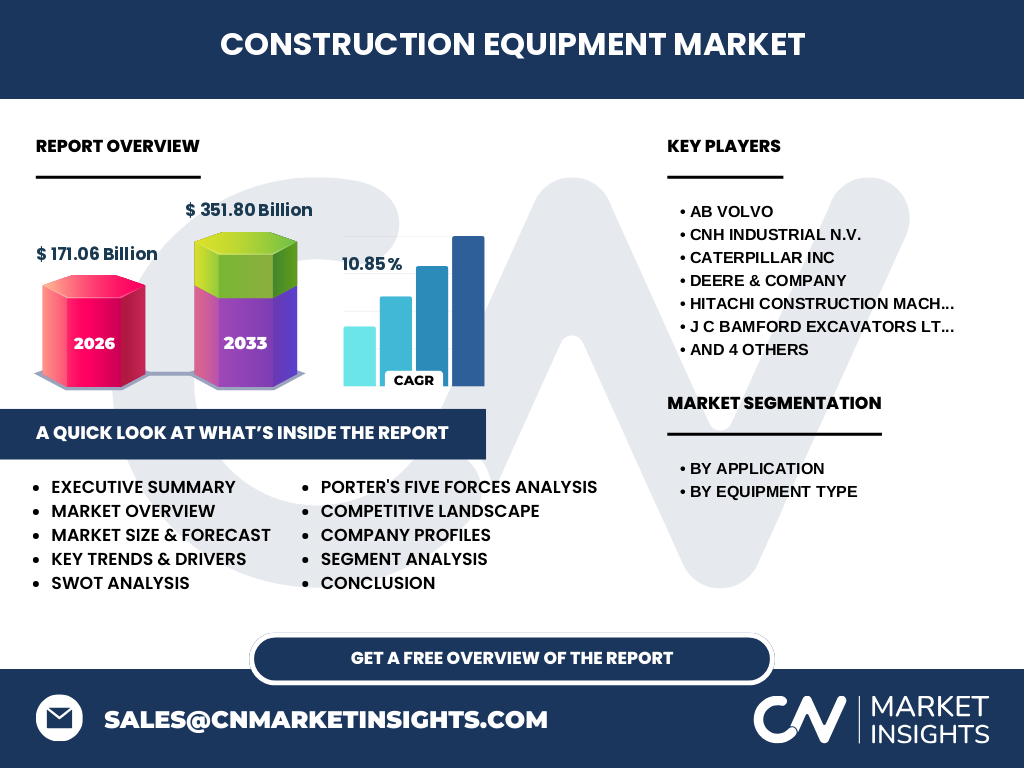

执行摘要——建筑设备市场的关键发现是什么?

2026年市场规模达171.06 亿元,预计2027至2033年复合年增长率为10.85%,到2033年规模将超过351.80 亿元。需求增长主要来自住宅、商业和工业三大应用领域,重型施工车辆是最大细分市场。技术创新、绿色转型和租赁服务是驱动增长的核心因素,行业集中度提升,前十大厂家占据主导地位。

建筑设备市场预测——2025-2032年的展望如何?

基于当前的增长率和政策环境,市场将在2025年至2032年保持约10%至12%的年复合增长。住宅和商业项目的持续扩容将拉动设备需求,工业园区的升级改造则推动土方及搬运设备的增长。电动化设备的渗透率预计每年提升约5个百分点,智能化服务收入占比将逐步提升至整体收入的15%以上。

建筑设备市场规模及份额按细分如何划分?

按应用划分,住宅、商业和工业三大板块构成市场需求主体;按设备类型划分,重型施工车辆、土方设备和物料搬运设备分别占据不同的市场份额。虽然没有具体数值,但可以肯定的是,重型施工车辆在整体市场中占比最高,其次是土方设备,最后是物料搬运设备。

全球建筑设备市场规模及份额按地区如何分布?

全球市场呈现多区域同步增长的态势。发达地区的设备更新换代需求带动高端产品销量,而新兴市场的基础设施建设则成为整体规模扩张的重要驱动力。尽管未提供具体地区数值,但从行业趋势来看,亚洲尤其是中国和印度的需求增长最为显著,欧洲和北美保持稳定增长。

建筑设备市场的区域分析如何?各地区的市场表现有哪些特点?

亚洲地区受益于快速城镇化和政府基建投资,市场增速领先;欧洲以技术升级和绿色装备需求为主,倾向于高附加值产品;北美市场强调设备的数字化和租赁业务模式,呈现服务化趋势。各地区均在加速电动化和自动化设备的采购,以符合当地的环保和安全法规。

建筑设备市场领先公司的简介——主要企业及其战略是什么?

AB Volvo、CNH Industrial、Caterpillar、Deere & Company、Hitachi Construction Machinery、JCB、Komatsu、Liebherr、Terex以及中联重科是行业领军者。它们普遍采取“技术创新+全球布局”的双轮驱动策略,重点投资电动化平台、智能控制系统以及后市场服务网络。此外,通过并购初创企业加强在自动化和数字化领域的竞争力。

波特五力分析——建筑设备市场的竞争力量如何评估?

行业内竞争激烈,主要厂家凭借品牌与技术优势争夺市场份额;新进入者壁垒高,涉及高额研发和制造成本;供应商议价能力中等,关键零部件如发动机和电子系统集中供应;买方议价能力增强,大型承包商倾向于集中采购并要求定制化服务;替代品威胁相对较低,但新能源设备的崛起构成潜在替代。

SWOT分析——建筑设备市场的优势、劣势、机会与威胁是什么?

优势在于技术成熟、市场需求稳固以及全球领先的制造能力;劣势包括高资本支出和对原材料价格的敏感性;机会来自电动化、数字化转型以及租赁服务的增长空间;威胁则来自政策环保要求提升、供应链中断风险以及竞争者的技术追赶。

建筑设备市场价值链分析——行业结构和价值流如何?

价值链从研发设计、原材料采购、零部件加工、整机装配、渠道分销到售后服务完整闭环。研发是价值提升的核心,尤其是新能源动力系统和远程监控技术;渠道包括直销、经销商网络以及租赁平台;售后服务通过远程诊断和零配件供应实现持续收益,形成了从产品到服务的价值延伸。

关键投资洞察——在建筑设备市场的投资建议是什么?

建议聚焦具备电动化和智能化产品线的企业,因其符合未来政策导向并拥有更高的利润空间;同时关注提供租赁及全生命周期管理服务的公司,以捕捉服务化增长红利。并购具有创新技术的中小企业能够快速补齐技术短板,提升竞争力。

建筑设备市场结论——主要结论与要点是什么?

建筑设备市场正处于快速增长阶段,2026年规模已达171.06 亿元,预期到2033年突破351.80 亿元。技术创新、绿色转型和服务模式升级是推动增长的关键。行业集中度提升,前十大企业主导市场格局。投资者应把握电动化、智能化及租赁服务的增长机遇。

研究方法论——本研究是如何开展的?

本报告采用了二手数据收集、行业访谈、竞争对手财报分析以及趋势预测模型相结合的方法。通过对关键企业公开信息、行业协会报告以及政府统计数据进行交叉验证,确保数据的准确性和可靠性。预测部分基于历史复合增长率并结合宏观经济和政策因素进行情景分析。

研究范围——覆盖范围与局限性是什么?

研究聚焦全球建筑设备市场,涵盖住宅、商业和工业三个应用领域以及重型施工车辆、土方设备和物料搬运设备三大类型。范围包括主要制造商、地区分布、技术趋势及市场规模。由于公开数据有限,报告未对细分市场的具体份额进行量化,仅提供结构性概述。

关键公司及近期动态——行业领先企业的最新公告、产品发布、合作与战略发展有哪些?

AB Volvo近期推出首款全电动挖掘机,标志着其在绿色装备领域的突破;Caterpillar与多家数字平台合作,推出基于云端的设备远程监控服务;Hitachi与日本大型建筑企业签署合作协议,共同开发智能施工解决方案;JCB发布了新一代低噪音土方设备,以满足欧洲环保标准;中联重科在亚洲市场加大租赁业务布局,推出灵活的设备租赁平台。这些动态显示出企业正加速技术升级与商业模式创新。