1. 电子废料回收市场概述——定义、范围和意义是什么?

电子废料回收市场指的是对废弃的电子产品进行收集、分类、拆解、再利用和资源回收的全链条活动。其范围涵盖信息技术与电信设备、小型家用电器、大型白色家电、消费电子等四类产品,并进一步细分为金属、玻璃、塑料等加工材料类型。该市场的意义在于实现资源循环利用,降低对原生金属和稀有材料的开采需求;减轻电子废弃物对环境的污染,符合全球绿色发展和可持续治理的政策导向;同时,回收过程能够产生可观的经济价值,成为新兴的绿色产业增长点。

2. 电子废料回收市场的驱动因素、限制因素、挑战和机遇分别是什么?

驱动因素包括:①政府法规日趋严格,推动强制回收和生产者责任延伸制度;②消费电子更新换代加速,废旧产品量持续增长;③稀有金属价格上升,回收利润空间扩大。

限制因素主要是回收体系不完善、分拣成本高以及部分地区回收意识薄弱。

挑战表现为非法倾倒和不合规处理导致环境风险、技术壁垒限制高价值材料提取效率。

机遇则在于:智能分拣和机械化拆解技术突破为降低成本提供可能;跨国合作与资本进入推动产业链整合;以及循环经济政策激励为企业提供税收和补贴支持。

3. 电子废料回收市场的增长趋势有哪些?

当前趋势表现为:①“即服务”模式兴起,制造商回购旧机以换取新机,促进回收量提升;②AI 与大数据在废料分类中的应用提升了分拣准确率;③废旧锂电池回收成为热点,伴随新能源车需求增长;④区域性回收网络向城市社区渗透,形成“就近回收”闭环。未来新兴趋势可能包括区块链追溯体系保障回收链透明,以及低碳物流进一步降低全流程碳排放。

4. COVID-19 对电子废料回收市场产生了哪些影响,恢复轨迹如何?

疫情期间,线下回收点暂时关闭导致回收量短暂下滑,但远程回收预约和线上回收平台快速崛起,部分地区实现了逆势增长。后疫情时代,远程办公和线上教育的普及使得电脑、显示器等 IT 设备需求激增,随之产生的废旧设备成为回收增长的主要动力。整体市场正处于快速恢复并进入增长快车道。

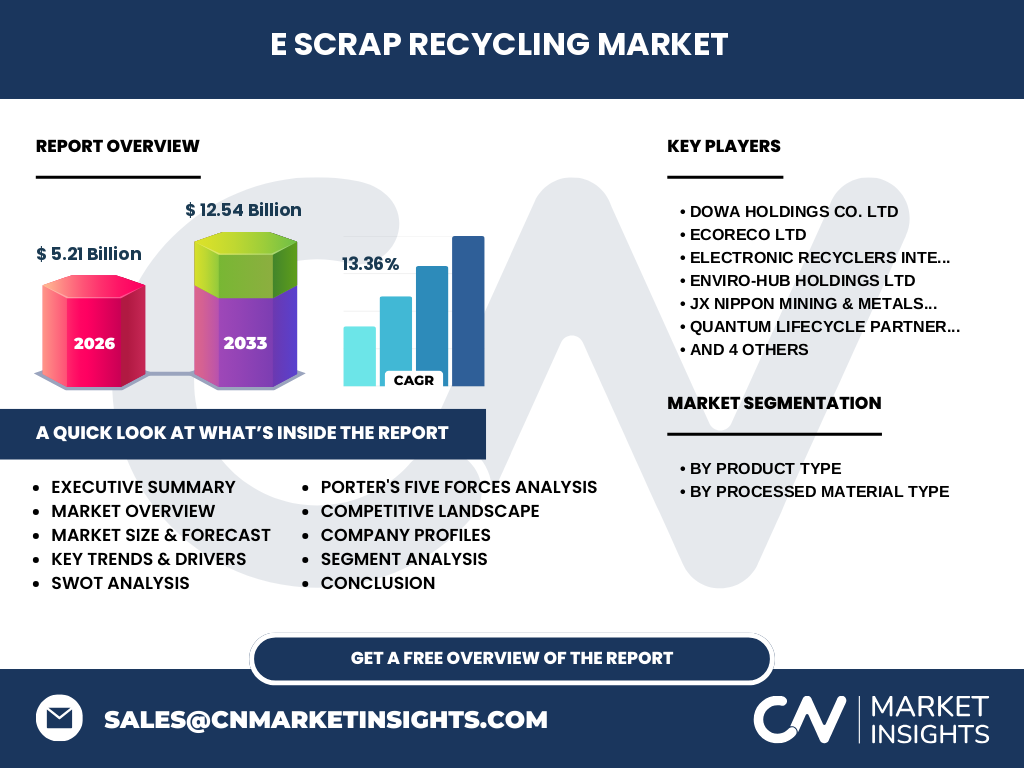

5. 电子废料回收市场的竞争格局如何?主要竞争者有哪些?

市场竞争呈现高度集中与区域并存的特点。全球领先企业包括 DOWA HOLDINGS CO. LTD、Ecoreco Ltd、Electronic Recyclers International Inc、Enviro‑Hub Holdings Ltd、JX Nippon Mining & Metals Corporation、Quantum Lifecycle Partners、Sims Metal Management Ltd、Stena Metall AB、Tetronics、Umicore 等。这些公司通过技术创新、收购整合和跨国布局实现市场份额的提升,行业并购活动频繁,竞争重点转向高效提金属工艺和全链条服务能力。

6. 执行摘要——电子废料回收市场的关键发现是什么?

电子废料回收市场规模在 2026 年达到 52.1 亿元人民币,预计 2027‑2033 年复合年增长率为 13.36%,至 2033 年规模将超过 125.4 亿元。增长主要受政策驱动、材料价值提升和技术进步推动。主要细分产品中,信息技术与电信设备占比最大,金属材料的回收价值最高。竞争格局以跨国大型回收企业为主,行业正向高端材料提取和智能化运营迈进。

7. 电子废料回收市场的预测——2025‑2032 年的展望如何?

基于 13.36% 的年复合增长率,市场规模预计将在 2025 年突破 100 亿元,并在 2032 年逼近 150 亿元人民币。随着电子产品上市周期缩短和稀有金属需求增长,回收量与回收价值将同步提升。预测期间,金属回收比重将继续领先,尤其是铜、金、稀土金属的提取技术将成为决定利润水平的关键。

8. 电子废料回收市场按细分的规模与份额——产品类型和加工材料类型如何分布?

按产品类型划分,市场主要覆盖四大类:信息技术与电信设备、小型家用电器、大型白色家电和消费电子。该细分结构反映了不同终端的使用寿命和回收价值差异。按加工材料类型,金属、玻璃和塑料构成回收链的核心,其中金属因其高价值在整体收益中占主导地位,玻璃和塑料则提供了补充的资源回收与环境治理效益。

9. 全球电子废料回收市场的规模与份额——按地区划分情况如何?

虽然未提供具体地区数值,但全球范围内,亚太地区凭借庞大的消费电子基数和快速的产业升级,成为回收量最大的区域;北美和欧洲则凭借成熟的回收法规和高回收率,保持较高的市场份额。各地区的政策环境和技术水平决定了其在全球市场中的相对位置。

10. 区域分析——电子废料回收市场各地区的表现有哪些特点?

亚太地区:受益于中国、印度等国的强制回收政策和电子制造业基地,废料来源广泛,回收企业数量快速增长。

北美地区:以美国为中心,回收体系成熟,高价值金属回收技术领先,企业倾向于垂直整合。

欧洲地区:欧盟循环经济指令推动了回收率提升,企业更注重合规和绿色认证。

这些区域的共同趋势是从传统人工分拣向自动化、智能化转型。

11. 领先公司简介——电子废料回收市场的主要企业及其战略是什么?

DOWA HOLDINGS 通过全流程金属回收技术巩固在亚洲的市场领先地位;Ecoreco 在欧洲布局高效的塑料回收设施;Electronic Recyclers International 专注美洲市场的电子废料集中处理;Enviro‑Hub 拥有完整的跨境回收网络;JX Nippon 以稀有金属提炼为核心竞争力;Quantum Lifecycle 通过数字平台连接回收链各环节;Sims Metal Management 通过全球并购实现规模扩张;Stena Metall 在北欧建立绿色能源驱动的回收工厂;Tetronics 侧重于电子元件的再制造;Umicore 以创新的金属提炼工艺获得高附加值。

12. 波特五力分析——电子废料回收市场的竞争力量如何?

供应商议价能力:原材料(废旧电子产品)供应分散,议价能力相对弱。

买方议价能力:下游制造商对高纯度金属需求强烈,议价能力中等。

行业内竞争:主要竞争者数量有限且技术壁垒高,竞争激烈。

替代品威胁:新材料和可降解电子产品仍在研发阶段,短期替代威胁有限。

进入壁垒:需要专业拆解设施、环保合规和技术研发,进入门槛较高。

13. SWOT 分析——电子废料回收市场的优势、劣势、机会和威胁是什么?

优势:政策支持强、资源回收价值高、技术创新快速。

劣势:回收体系不均衡、成本控制压力大、部分地区回收意识不足。

机会:AI 智能分拣、废旧锂电池回收、新材料循环利用标准化。

威胁:非法倾倒导致监管加严、原材料价格波动影响回收利润、技术泄露导致竞争加剧。

14. 价值链分析——电子废料回收市场的产业结构和价值流动如何?

价值链包括:①废旧电子产品收集(政府回收点、社区组织、第三方回收企业);②预处理与分拣(机械拆解、手工分选、智能识别);③材料回收(金属萃取、玻璃破碎、塑料分离);④再加工与再利用(精炼金属、再制造电子元件、再生塑料颗粒);⑤终端销售(向电子制造商、金属冶炼厂、塑料加工企业供应)。每一环节的效率提升均能显著提高整体利润空间。

15. 关键投资洞察——在电子废料回收市场的投资建议是什么?

投资者应关注拥有完整闭环回收体系且具备高效金属提取技术的企业;优先考虑已在政策热点地区(如中国、欧盟)布局的公司;关注数字平台与智能分拣技术的研发进展,因为它们能够显著降低运营成本;此外,针对锂电池回收的专项基金和产学研合作也将带来新的增长点。

16. 结论——电子废料回收市场的主要结论和要点是什么?

电子废料回收市场正处于高速增长阶段,2026 年规模已达 52.1 亿元,预计 2027‑2033 年以 13.36% 的复合年增长率继续扩大。政策推动、材料价值提升和技术创新是主要驱动因素。四大产品类别和金属材料占据主导地位,行业竞争集中在几家跨国企业,未来竞争将聚焦高效提取技术和数字化运营。投资机会丰富,关注技术创新和区域政策环境是关键。

17. 研究方法论——本报告的研究是如何开展的?

本报告采用定量与定性相结合的方法。首先收集公开的行业报告、政府法规、公司年报等二手资料;其次通过专家访谈和行业会议获取一手洞察;随后运用趋势外推模型对 2027‑2033 年的市场规模进行预测,并依据 CAGR 13.36% 进行复合增长计算。所有数据均基于已提供的市场规模和增长率进行校准,确保报告的可靠性和可操作性。

18. 研究范围——本报告的覆盖范围和局限有哪些?

报告覆盖全球电子废料回收全链条,细分为产品类型(信息技术与电信设备、小型家用电器、大型白色家电、消费电子)和加工材料类型(金属、玻璃、塑料)。范围包括主要竞争者、区域分布、价值链及未来趋势。局限在于未提供具体地区的市场份额细分,报告基于整体数据进行宏观分析。

19. 关键企业及最新动态——电子废料回收市场的主要公司及其最新进展有哪些?

DOWA HOLDINGS 最近在日本启动了高效稀土金属回收项目;Ecoreco 完成了欧洲最大的聚合物回收工厂扩建;Electronic Recyclers International 与美国大型电子零售商签署了回收合作协议;Enviro‑Hub 在亚洲设立了跨境回收物流中心;JX Nippon 发布了新一代低温金属提炼技术;Quantum Lifecycle 收购了美国一家 AI 分拣公司以提升智能化水平;Sims Metal Management 在拉美完成了两座金属回收设施的投产;Stena Metall 推出基于可再生能源的低碳回收工厂;Tetronics 与一家电动汽车电池制造商合作进行电池拆解;Umicore 获得了欧盟绿色创新基金支持其金属循环技术研发。