SOC即服务市场概述——定义、范围和意义是什么?

SOC即服务(Security Operations Center as a Service)是一种将安全运营中心功能通过云平台外包给专业供应商的模式,帮助企业实现24/7的威胁监测、分析、响应与处置。其范围涵盖网络安全、终端安全、应用安全以及云安全等全方位防护,并根据企业规模提供预防、检测和事件响应三类服务。随着数字化转型加速,企业面临的网络攻击日益复杂,内部安全团队资源不足,SOC即服务通过降低成本、提升响应速度和专业水平,成为保障信息资产安全的关键支撑。

SOC即服务市场的推动因素、限制因素、挑战和机遇有哪些?

推动因素包括:①数字化与云计算普及,使得安全需求快速增长;②法规合规压力(如GDPR、等保)要求企业持续监控安全事件;③技术进步如AI/机器学习提升威胁检测效率。限制因素主要是对外包安全的信任壁垒以及中小企业预算有限。挑战在于跨区域数据合规、人才争夺以及服务质量标准不一。机遇则体现在:①新兴行业(如医疗、金融)的安全需求上升;②供应商通过统一平台提供多租户服务,实现规模经济;③多云环境下的统一安全监控成为增长点。

SOC即服务市场的增长趋势是什么?

当前趋势表现为从传统的事件响应向全生命周期安全运营转变,AI驱动的自动化分析逐步取代人工初筛;多云和边缘计算环境催生对统一可视化平台的需求;行业细分解决方案(如金融行业合规监控)快速增长;同时,服务模式从单一防护向集成预防、检测、响应的“一站式”解决方案演进。

COVID-19对SOC即服务市场产生了哪些影响?恢复趋势如何?

疫情期间远程办公激增,企业对网络边界的防护需求急剧上升,推动了SOC即服务的订阅增长。虽然2020年初出现短暂的预算压缩,但随后企业将安全支出列为关键投资,市场在2021年恢复并保持高速增长。随着疫情后混合办公常态化,企业对持续监控的依赖更深,恢复轨迹呈稳步上升态势。

SOC即服务市场竞争格局如何?主要竞争者和市场整合情况是什么?

市场竞争集中在十余家全球领先的安全服务提供商,包括AT&T、Arctic Wolf、Atos、Cloudflare、Fortinet、NTT Data、Thales、Verizon以及ConnectWise等。这些公司通过技术研发、并购整合和地域扩张形成竞争壁垒。近年来出现了跨行业并购和平台整合趋势,帮助供应商提升服务深度与覆盖范围,促使市场向少数几家头部企业集中。

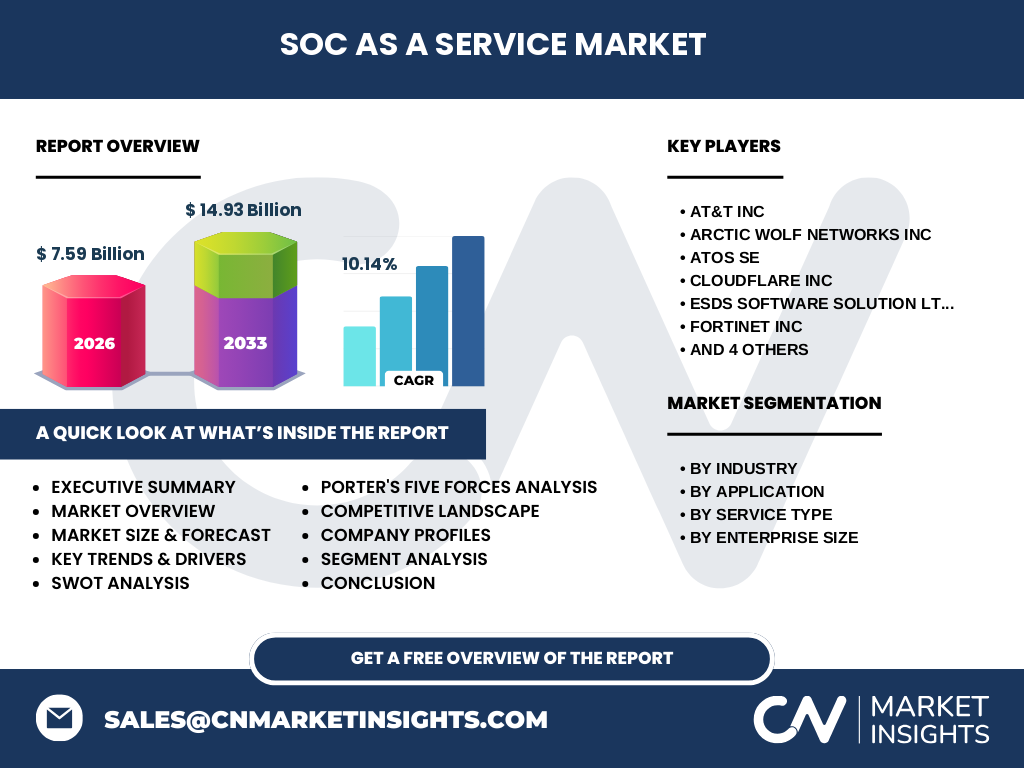

执行摘要——SOC即服务市场的核心发现是什么?

SOC即服务市场正处于快速扩张阶段,2026年规模已达7.59亿美元,预计2027至2033年将增长至14.93亿美元,年复合增长率为10.14%。驱动因素包括数字化转型、合规需求和AI自动化技术;主要细分行业覆盖金融、IT、电信、制造、零售、政府和医疗等。竞争格局以全球大型供应商为主,服务模式向预防、检测、响应全链路融合演进,区域布局呈现北美、亚太和欧洲同步增长格局。

SOC即服务市场的2025-2032年预测如何?

基于现有增长率,市场将在2025年突破约9.5亿美元,并在2032年逼近15亿美元。增长将主要由亚太地区的数字化政府项目、北美金融行业的合规需求以及欧洲对云安全的监管推动。随着AI驱动的自动化检测成熟,服务成本将进一步降低,推动中小企业采纳,扩大整体市场容量。

SOC即服务市场按细分维度的规模与份额如何?

按行业划分,金融保险行业因合规压力最大,贡献显著;信息技术与电信行业凭借技术驱动需求居次;制造业、零售业、政府与公共部门以及医疗保健分别占据剩余份额。按应用来看,网络安全仍是主流,占比最高,紧随其后的是终端安全、应用安全和云安全。服务类型上,预防服务占比最大,其次是检测服务和事件响应服务。企业规模方面,大型企业需求更趋向于综合治理方案,而中小企业倾向于灵活的按需订阅模型。

全球SOC即服务市场的地域规模与份额分布如何?

北美凭借成熟的安全生态体系保持最大市场份额;亚太地区受益于政府数字化投入和快速的企业云迁移,呈现高速增长;欧洲受监管推动,保持稳健增长。其他地区虽起步较晚,但随着跨境数据合规需求提升,也呈现出上升趋势。

各地区SOC即服务市场的详细表现如何?

北美市场以美国为核心,企业对高级持久性威胁(APT)防御需求旺盛,驱动高价值服务的采购。亚太地区,中国、日本、韩国和澳大利亚是主要增长点,尤其是金融和制造业对云安全的投入加速。欧洲市场以英国、德国、法国为领头羊,GDPR等法规促进了合规监控服务的需求。拉美和中东地区虽规模相对较小,但在数字政府和电信基础设施升级中展现潜在增长空间。

SOC即服务市场领先公司概况——主要企业及其战略是什么?

AT&T通过整合其通信网络优势提供端到端安全监控;Arctic Wolf专注于中小企业的托管SOC平台;Atos利用其全球交付网络提供行业定制化服务;Cloudflare凭借边缘计算能力强化云安全防护;Fortinet将防火墙与SOC服务深度融合;NTT Data依托日本本土资源提供本地化合规解决方案;Thales以高安全等级的加密技术支撑政府项目;Verizon通过SaaS模式提供统一安全运营平台;ConnectWise则聚焦于IT服务管理与SOC的融合。

基于波特五力模型的SOC即服务市场竞争分析是什么?

行业内竞争者数量有限,领先企业凭借技术壁垒形成较高的竞争强度;供应商议价能力强,因为先进的检测算法和平台集成需求高;买方议价能力逐渐提升,尤其是中小企业对价格敏感并倾向于多供应商比较;潜在进入者面临高研发投入和合规门槛,进入壁垒较高;替代品主要是内部自建SOC,但成本和人才缺口使其难以取代外包模式。

SOC即服务市场的SWOT分析是什么?

优势:快速部署、成本可控、专业人才平台化。劣势:对外部供应商的信任问题、服务标准不统一。机会:AI自动化提升检测效率、跨行业合规需求增长、云安全市场扩容。威胁:全球网络攻击升级导致技术更新频繁、数据主权法规限制跨境服务、人才争夺导致服务质量波动。

SOC即服务市场价值链分析如何?

价值链起点为威胁情报收集与数据采集,随后通过安全信息与事件管理(SIEM)平台进行统一分析;AI/机器学习层负责自动化关联和异常检测;随后是安全分析师进行二次验证并启动响应流程;最后通过报告与合规审计闭环交付给客户。供应商在平台研发、数据中心运营和专业服务三环节形成核心价值。

对SOC即服务市场的关键投资洞察有哪些?

投资者应关注具备AI自动化检测能力和多租户平台的供应商,因为其可实现规模化降低单位成本。并购整合能快速获取行业客户和技术资产,特别是针对金融、政府等高合规行业的解决方案。地域布局上,亚太市场的增长潜力大,适合早期布局。关注具备完整预防、检测、响应一体化服务的企业,可提升长期客户黏性。

SOC即服务市场的结论——主要要点是什么?

SOC即服务正从早期的检测外包发展为全生命周期安全运营平台,市场规模在2026年已达7.59亿美元,预计以10.14%的年复合增长率快速扩张至2033年的14.93亿美元。行业驱动因素明确,竞争格局集中在几家全球领军企业,区域上北美、亚太和欧洲保持同步增长。技术创新、合规需求和跨行业渗透将继续为市场提供强劲动力。

研究方法论——本研究如何开展的?

本报告采用二手数据收集、专家访谈和趋势预测模型相结合的方法。通过行业报告、公开财报、监管文件以及供应商白皮书获取基础数据;对主要供应商和行业用户进行深度访谈,以验证假设并补充定性洞察;采用CAGR计算和情景分析,对2027-2033年的市场规模进行预测。

研究范围——覆盖内容和限制是什么?

报告覆盖全球SOC即服务市场的整体规模、细分行业、应用场景、服务类型和企业规模四大维度;包含北美、欧洲、亚太等主要地区的市场表现。由于公开数据有限,未对具体地区的细分市场份额进行量化,仅以趋势描述为主。

关键企业及近期动态——有哪些重要公司及其最新发展?

AT&T近期推出基于5G的边缘安全监控服务;Arctic Wolf宣布与多家云平台合作,扩大托管SOC覆盖范围;Atos收购一家AI安全分析初创公司以增强自动化能力;Cloudflare发布新一代零信任安全平台;Fortinet整合其下一代防火墙与SOC服务,实现统一威胁情报共享;NTT Data在亚洲推出合规监控模块;Thales获得欧洲政府大型安全项目合同;Verizon发布面向中小企业的经济型SOC即服务套餐;ConnectWise与多家IT管理软件厂商完成深度集成,提升服务连续性。