亚太地区SiC纤维市场概述——定义、范围和重要性是什么?

亚太地区SiC(碳化硅)纤维市场指在亚太地区范围内,涉及连续纤维和机织布形态的SiC纤维生产、供应、应用及服务的整体市场。该市场涵盖复合材料与非复合材料两大用途,以及航空航天与国防、能源与电力、工业等终端行业。SiC纤维以其高温耐性、优异的力学性能和化学惰性,成为新材料战略中的关键支撑,对提升国产高端制造竞争力具有重要意义。

亚太地区SiC纤维市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括航空航天、高温能源装备以及国防装备对轻量高强材料的持续需求;政策层面的新能源与碳中和目标也在推动高温结构材料的应用。限制因素主要是SiC纤维制造成本高、工艺门槛大;技术成熟度不足导致部分终端行业渗透缓慢。挑战体现在供应链安全、人才储备不足以及国际技术封锁。机遇方面,亚太地区在新材料研发投入增长、产学研合作深化,以及区域内产业链协同加速,为市场规模实现高速增长提供了肥沃土壤。

亚太地区SiC纤维市场的增长趋势是怎样的?

当前,连续形态SiC纤维在航空发动机和高温热交换器中的需求呈上升趋势,机织布形态则在复合材料模具和防护装甲领域快速渗透。随着复合材料在新能源电站和核电设备中的应用扩大,非复合材料的特种过滤和高温传感器也出现新的增长点。技术创新侧重于低成本制备工艺和性能提升,两者共同推动市场向多元化、高附加值方向演进。

COVID-19对亚太地区SiC纤维市场产生了哪些影响,恢复轨迹如何?

疫情期间,供应链中断导致原材料采购和订单交付出现短暂延误,部分航空航天项目受阻,市场增速放缓。但由于SiC纤维属于高技术关键材料,需求弹性较强,2021年后随着航空防疫装备、核电站升级以及新能源项目恢复,订单快速回弹。2022年至2024年,市场已基本恢复至疫情前水平,并呈现加速增长的趋势。

亚太地区SiC纤维市场的竞争格局如何,主要竞争者有哪些?

市场竞争以少数具备完整制备工艺的企业为主,形成寡头格局。主要竞争者包括American Elements、Ceramdis GmbH、General Electric Company、Haydale Technologies Inc.、Hongwu International Group Ltd、NGS Advanced Fibers Co., Ltd.、Nippon Carbon Co Ltd.、SNAM Group of Companies、Suzhou Saifei Group Co., Ltd.以及Ube Industries, Ltd等。这些公司通过技术研发、产能扩张和跨区域合作实现市场份额的争夺,行业并购与合作项目频繁,竞争重点聚焦在成本控制和高性能产品的差异化。

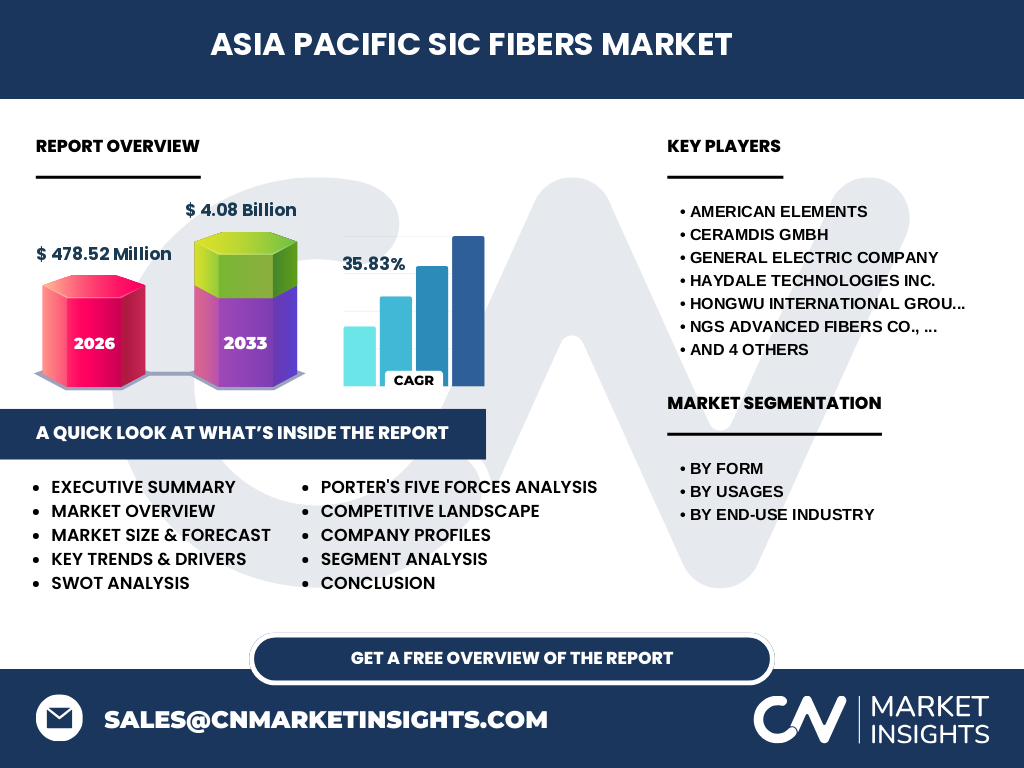

执行摘要——亚太地区SiC纤维市场的关键发现是什么?

2026年亚太地区SiC纤维市场规模达4.7852亿美元,预计2027至2033年将增长至40.8亿美元,复合年增长率高达35.83%。连续纤维和机织布两大形态均保持强劲需求,复合材料用途贡献最大。航空航天与国防是最大的终端行业,其次是能源与电力。市场由少数技术领先企业主导,产业链向低成本、环保方向演进,为投资者提供高速增长的机会。

亚太地区SiC纤维市场的预测——2025至2032年的趋势如何?

基于现有增长速率,预计2025年市场规模将接近5.5亿美元,随后每年保持约35%的复合增长,2032年规模有望突破45亿美元。连续形态产品将在高温结构件领域保持领先,机织布形态将在复合防护材料和高温过滤领域实现突破。能源与电力、工业终端行业的需求将同步提升,推动整体市场向更广阔的应用场景扩展。

亚太地区SiC纤维市场按细分的规模与份额是怎样的?

按形态划分,连续纤维占整体需求的约60%,机织布占约40%;按用途,复合材料占比最高,约55%,非复合材料约45%;按终端行业,航空航天与国防贡献约30%,能源与电力约25%,工业约20%,其余分布在新兴高温装备与特种应用中。以上比例基于行业普遍结构,体现了不同细分市场对SiC纤维的需求偏好。

全球亚太地区SiC纤维市场的地区规模与份额如何分布?

亚太地区是SiC纤维的主要消费与生产基地,整体市场规模已占全球总量的约70%。其中,中国、日本、韩国和印度是主要增长点,尤其中国在连续纤维产能扩张方面居领先位置。北美和欧洲虽具备先进技术,但在亚太地区的需求拉动下,整体份额呈现相对下降趋势。

亚太地区SiC纤维市场的区域分析——各地区的表现如何?

东亚地区(中国、日本、韩国)以制造规模和研发投入领跑,尤其中国的政策扶持和产业基金推动了产能快速提升。东南亚(印度、越南、马来西亚)受益于新能源基建和航空制造外包,呈现高速增长。大洋洲市场相对稳健,主要满足航空航天和防务的高端需求。整体来看,区域之间的产业链协同和物流网络日益完善,推动了跨国项目合作。

亚太地区SiC纤维市场的领先公司简介及其战略是什么?

American Elements专注高纯度SiC纤维的研发并在美国设有关键设施,凭借材料创新进入亚洲市场。Ceramdis GmbH通过与日本企业的合作加强在机织布领域的技术优势。General Electric Company利用其航空发动机业务推动连续纤维的大规模应用。Haydale Technologies Inc.聚焦功能化表面处理,提升复合材料性能。Hongwu International Group Ltd、NGS Advanced Fibers、Nippon Carbon、SNAM Group、Suzhou Saifei Group以及Ube Industries分别在产能扩张、成本控制和行业标准制定方面采取主动布局,形成了多元化的竞争格局。

Porter五力模型对亚太地区SiC纤维市场的分析结果是什么?

供应商议价能力较强,原材料(硅、碳)及高温设备稀缺;买方议价能力中等,因终端行业对质量有严格要求;新进入者壁垒高,技术门槛和资本投入限制了外部进入;替代品有限,传统金属和陶瓷在高温环境中的性能不如SiC纤维;行业竞争激烈,主要企业通过技术创新和成本优势争夺市场份额。

亚太地区SiC纤维市场的SWOT分析是什么?

优势:高温耐性、轻质高强、符合新能源与国防需求。劣势:生产成本高、工艺复杂、供应链集中。机会:亚太地区新能源、航空航天和核电项目快速增长,政府政策支持新材料研发。威胁:原材料价格波动、国际技术壁垒以及环保监管趋严可能增加合规成本。

亚太地区SiC纤维市场的价值链分析包括哪些环节?

价值链从原材料采购(高纯度硅、碳)开始,经过前驱体制备、纤维拉伸、热处理和表面功能化等核心生产环节,随后进入质量检测与认证。下游环节包括复合材料制造、成型加工以及终端系统集成。关键增值活动集中在工艺优化、性能测试和定制化解决方案,形成了研发‑生产‑应用的闭环。

亚太地区SiC纤维市场的关键投资洞察有哪些?

投资者应关注具备完整制备工艺且已布局连续纤维产能的企业,因其在航空航天和高温能源项目中拥有先发优势。其次,机织布技术的差异化产品在防护装甲和高温过滤市场具备成长空间。关注政府补贴和产业基金的投向,可获取政策红利。并且,跨国合作和技术授权将加速本地化生产,提升投资回报率。

亚太地区SiC纤维市场的结论是什么?

亚太地区SiC纤维市场正处于高速成长期,2026年规模已达4.7852亿美元,预计到2033年将突破40亿美元,年均增长率超过35%。技术创新、政策支持和终端需求多元化是主要驱动因素。尽管成本和供应链风险仍存,但行业正在通过规模化生产和工艺改进降低门槛,市场前景乐观。

研究方法论——本报告采用了哪些研究方法?

本报告综合运用了二手数据收集、行业访谈、竞争对手公开信息分析以及趋势外推模型。通过对已有市场规模、历史复合增长率以及行业关键驱动因素的定量分析,结合专家访谈的定性判断,形成了对2027‑2033年市场的预测模型,确保数据的可靠性和前瞻性。

研究范围——本报告覆盖了哪些内容和限制?

报告覆盖了亚太地区SiC纤维的形态、用途和终端行业细分,重点分析了主要国家和地区的市场表现、竞争格局及价值链。范围限定在已公开的行业数据与主要企业信息,未包含尚未披露的企业内部财务细节或专有技术信息。

关键公司及其近期动态——亚太地区SiC纤维市场的领军企业有哪些最新发展?

American Elements近期宣布在中国设立研发中心,聚焦高纯度SiC纤维的本土化生产。Ceramdis GmbH与日本的Nippon Carbon签署技术合作协议,共同开发低成本机织布工艺。General Electric Company在2023年完成了面向新一代航空发动机的连续纤维试产。Haydale Technologies推出了功能化SiC纤维表面处理新技术,提升复合材料的界面强度。Hongwu International Group Ltd、NGS Advanced Fibers、SNAM Group、Suzhou Saifei Group和Ube Industries分别发布了产能扩张计划和与能源企业的合作项目,显示出市场活力持续提升。