欧洲牙科种植体市场概述——定义、范围和意义是什么?

欧洲牙科种植体市场指在欧洲地区提供用于牙齿缺失修复的植入体、基台、牙桥、牙冠以及义齿等产品的整体产业。其范围覆盖医院、诊所以及牙科实验室,材料主要包括钛合金和氧化锆两大类。该市场对提升患者生活质量、推动口腔医疗技术升级以及创造可观的经济价值具有重要意义。

欧洲牙科种植体市场的驱动因素、限制因素、挑战和机会有哪些?

主要驱动因素包括老龄化人口增长、对美观和功能性修复需求提升以及先进数字化种植技术的推广。限制因素涉及高昂的治疗成本和严格的监管要求。挑战主要来自技术人才短缺和地区间医疗保障差异。机会则在于3D打印定制化种植体的创新、跨国并购带来的规模效应以及新兴市场的潜在增长。

欧洲牙科种植体市场的增长趋势是什么?

当前趋势表现为数字化工作流程的普及,如CAD/CAM技术在种植体设计中的应用;同时,微创手术系统和即刻负荷种植技术正快速渗透。材料方面,氧化锆种植体因其美观性正获得更大关注。另一个新兴趋势是远程诊疗平台与种植体售后服务的融合,提升患者依从性。

COVID-19 对欧洲牙科种植体市场产生了哪些影响?恢复轨迹如何?

疫情期间,非紧急牙科手术被推迟,导致2020年需求短暂下降。但随着防疫措施优化,患者对口腔健康的重视度反而提升,2021年起市场快速反弹。恢复轨迹显示出强劲的弹性,2026年市场规模已达26.1亿美元,预计在后疫情时期将保持增长势头。

欧洲牙科种植体市场的竞争格局如何?主要竞争者及市场整合情况怎样?

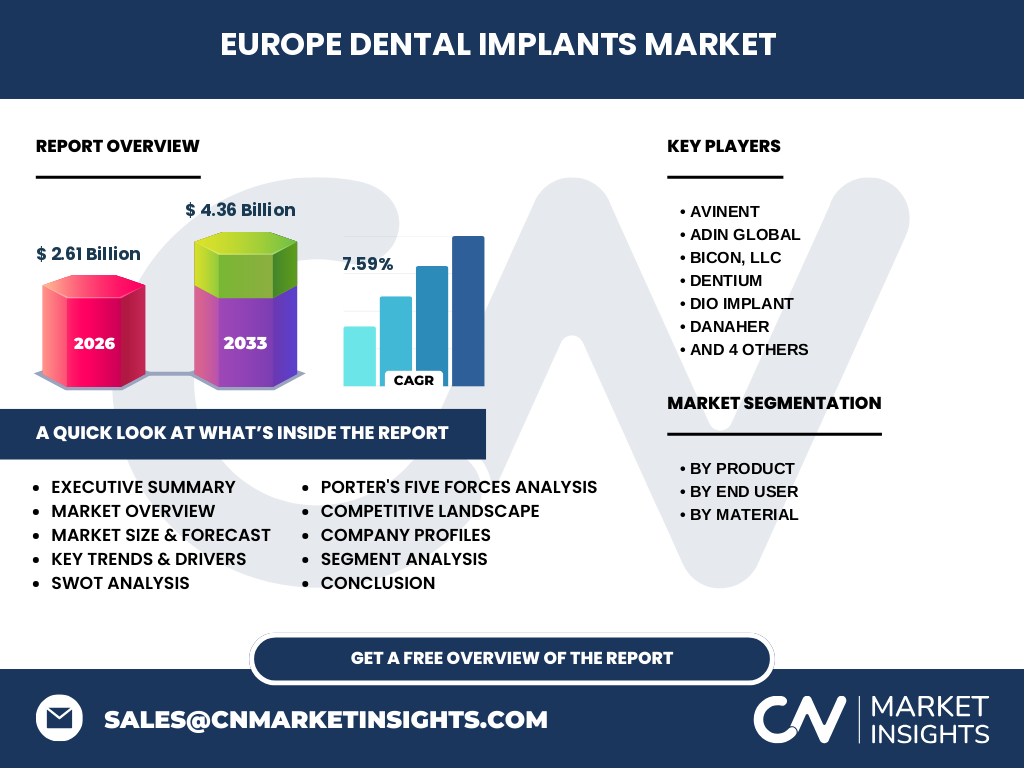

市场竞争以几家全球领先企业为主,包括AVINENT、Institut Straumann AG、Dentsply Sirona、Zimmer Biomet等。近年来,通过技术授权、渠道合作以及并购等方式实现了显著的市场整合,行业集中度进一步提升。公司间竞争焦点聚集在产品创新、数字化解决方案以及全球供应链优化。

执行摘要——欧洲牙科种植体市场的关键发现是什么?

欧洲牙科种植体市场规模在2026年达到26.1亿美元,预计2027‑2033年复合年增长率为7.59%,至2033年规模将达43.6亿美元。驱动力是老龄化和美观需求,数字化和材料创新是主要趋势。行业竞争集中,领先公司通过并购和技术升级巩固优势。疫情后需求回暖,市场前景乐观。

欧洲牙科种植体市场的预测——2025‑2032年的发展预期如何?

基于7.59%的复合年增长率,市场将在2025年至2032年保持持续扩张。2027年后规模将突破30亿美元,2029年接近38亿美元,2032年预计超过42亿美元。增长主要来自医院与诊所的采购升级、牙科实验室对高精度种植体的需求增长以及材料创新带来的新产品上市。

欧洲牙科种植体市场按细分的规模与份额如何划分?

按产品划分,牙桥、牙冠、义齿和基台四类占比相对均衡,基台因其在种植系统中的核心地位呈现稍高份额。按终端用户,医院与诊所是最大的需求方,其次是牙科实验室。材料方面,钛种植体仍是主流,但氧化锆种植体的市场份额正逐年上升,体现出对美观材料的偏好。

全球欧洲牙科种植体市场按地区的规模与份额分布如何?

欧洲是全球牙科种植体的重要区域,市场规模在2026年达到26.1亿美元,占全球总量的显著比例。随着西欧和北欧国家的高收入水平以及对先进口腔技术的接受度,欧洲保持领先;东欧市场的增长潜力亦在逐步释放。

欧洲牙科种植体市场的地区分析——各地区表现如何?

西欧(如德国、法国、英国)因成熟的医疗体系和高人均GDP,市场渗透率最高。北欧国家对数字化种植技术的采纳率领先。东欧地区虽起步较晚,但受价格竞争和本土制造商崛起的推动,增长速度快于西欧。整体来看,地区间发展呈现“成熟+快速增长”并存的格局。

欧洲牙科种植体市场领先公司的概况——它们的战略是什么?

AVINENT专注于高端钛合金种植体并布局数字平台;Institut Straumann AG凭借全线种植系统和全球研发网络保持技术领先;Dentsply Sirona通过跨部门协同提供从种植体到修复体的一体化解决方案;Zimmer Biomet则利用其在骨科领域的经验扩展至口腔种植,强化产品组合。各公司普遍采用并购、研发投入以及渠道拓展的综合策略。

Porter五力模型——欧洲牙科种植体市场的竞争力量评估如何?

供应商议价能力适中,主要材料(钛、氧化锆)供应相对稳定。买方议价能力逐渐提升,医院与诊所对价格和性能要求更高。行业内竞争激烈,主要玩家通过技术壁垒和品牌影响力争夺市场。潜在进入者壁垒较高,需克服监管和研发成本。替代品(传统桥冠)虽仍存在,但随着种植体技术提升,其威胁逐步减弱。

SWOT分析——欧洲牙科种植体市场的优势、劣势、机会与威胁是什么?

优势在于成熟的医疗基础设施和高技术研发能力;劣势是成本高企和部分地区监管严格。机会来自数字化定制、材料创新以及老龄化带来的需求增长;威胁主要包括原材料价格波动、竞争加剧以及潜在的政策收紧。

欧洲牙科种植体市场价值链分析——行业结构和价值流如何?

价值链起始于原材料供应(钛、氧化锆),随后是种植体设计研发、制造加工、品牌包装,接着是分销渠道(经销商、直销)和终端销售(医院、诊所、实验室)。售后服务和技术培训构成增值环节。数字化设计与3D打印正重塑研发到制造的连接,提高了响应速度和定制化水平。

欧洲牙科种植体市场的关键投资洞察——有哪些战略投资建议?

建议关注具备数字化平台和定制化生产能力的企业,以捕捉技术驱动的增长红利;其次,可在东欧地区布局本土生产以降低成本并快速进入新兴市场;此外,投资并购具备创新材料(如氧化锆)研发能力的公司,将提升产品组合竞争力。

欧洲牙科种植体市场的结论——主要结论和要点是什么?

市场规模稳步增长,2026年已达26.1亿美元,预计2033年将突破43亿美元。驱动因素包括老龄化、数字化和材料创新。行业竞争集中,领先企业通过技术和并购保持优势。地区差异提供多元化投资机会,东欧增长潜力显著。总体而言,欧洲牙科种植体市场前景光明,值得深入研究。

研究方法论——本报告是如何进行研究的?

本报告采用了二手数据收集、行业访谈、专家问卷以及定量模型预测相结合的方式。主要数据来源包括公开财报、行业协会报告、市场调研数据库以及公司公告。通过交叉验证确保数据的准确性,并使用复合年增长率模型对2027‑2033年进行预测。

研究范围——本报告覆盖了哪些内容和限制?

报告覆盖欧洲地区的牙科种植体全产业链,包括产品、终端用户和材料三大细分。范围限定在已公开的市场规模与预测数据,未对未披露的专有信息进行推算。由于数据来源限制,未对个别国家的细分市场份额进行细致量化。

关键公司及其近期动态——欧洲牙科种植体市场的主要企业有哪些最新动向?

AVINENT近期发布了基于AI的种植规划软件;Institut Straumann AG完成对一家数字化牙科实验室的收购,强化定制化服务;Dentsply Sirona推出新一代全瓷氧化锆种植体;Zimmer Biomet宣布在德国建设新型3D打印生产线。上述举措均体现了行业向数字化、定制化和材料创新的升级趋势。