1. 锂离子电池回收市场概述 - 定义、范围和重要性是什么?

锂离子电池回收市场指的是对已使用或报废的锂离子电池进行收集、拆解、材料提取与再利用的全链条产业。范围涵盖从电池收集、分类、预处理、化学/热工回收技术、金属精炼到再生产的完整流程。随着新能源汽车、消费电子和储能系统的快速增长,电池产量激增,废旧电池的环境风险与资源稀缺性日益突出,回收不仅能够降低土壤和水体污染,还能回收高价值的锂、镍、钴等金属,实现资源循环利用,支撑可持续发展战略。

2. 锂离子电池回收市场的驱动因素、限制因素、挑战和机遇有哪些?

驱动因素包括:①全球新能源汽车渗透率提升,产生的大量动力电池报废;②各国政府出台的强制回收法规和补贴政策;③回收技术进步使得提取率和利润空间提升;④稀有金属价格上涨,提高回收经济性。限制因素有:①回收设施建设成本高、规模效应不足;②不同化学体系的电池拆解复杂度不同;③回收链条中信息不对称导致回收率低。挑战主要体现在安全风险(热失控)、法规差异以及技术标准缺乏统一。机遇方面,随着磷酸铁锂与锂镍钴铝氧化物等新型电池技术的推广,产生的回收新材料需求上升,且“绿色供应链”概念将推动终端制造商优先使用回收金属。

3. 锂离子电池回收市场的增长趋势是什么?

当前趋势表现为:①技术多元化,除传统的锂镍锰钴回收外,磷酸铁锂、锰酸锂、钛酸锂等体系的专用回收工艺快速成熟。②从单一金属提取向复合材料(如正极活性材料)循环利用转变,提高了材料价值。③跨行业合作增多,汽车、能源与电子企业联合建设回收网络,实现闭环供应。④数字化平台用于电池追踪与回收激励,提高回收率。⑤资本持续注入,创新企业借助融资加速商业化规模化。

4. COVID-19 对锂离子电池回收市场的影响如何?恢复趋势如何?

疫情期间,全球供应链中断导致回收站点运营受限,回收量短期下降。然而,疫情也加速了线上销售与远程监控技术的应用,推动了智能回收箱和数字化追踪平台的部署。随着疫情缓解,工业与汽车生产恢复,废旧电池回收量快速回弹,2023 年后呈现显著增长,进入快速恢复轨道,进一步放大了2024‑2026 年的市场规模。

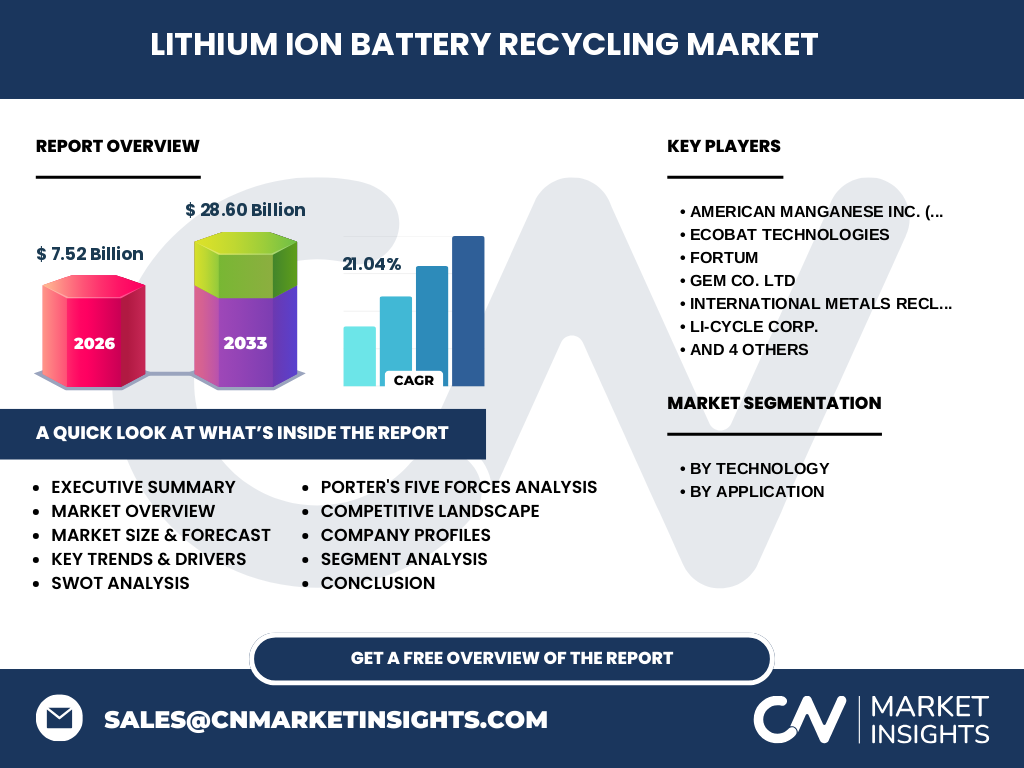

5. 锂离子电池回收市场的竞争格局如何?主要竞争者和市场整合情况怎样?

市场竞争呈现“少数大型企业+众多创新型企业”格局。美国的Li‑Cycle Corp.与American Manganese Inc.在技术专利和产能扩张方面领先;欧洲的Fortum和Ecobat Technologies凭借成熟的回收网络占据区域优势。亚洲企业如GEM Co. Ltd、INMETCO、TES PTE Ltd在低成本加工和区域服务上具竞争力。近年出现多起并购与战略合作,以获取关键技术或进入新地区市场,显示出行业整合加速的趋势。

6. 执行摘要 - 对锂离子电池回收市场的高层概览和关键发现是什么?

锂离子电池回收市场正处于高速成长阶段,2026 年规模已达7.52 亿美元,预计2027‑2033 年复合年增长率为21.04%,至2033 年规模将达到28.60 亿美元。技术细分中,锂镍锰钴仍占主导,但磷酸铁锂与锂镍钴铝氧化物的回收需求快速上升。应用方面,汽车与消费电子是最大驱动因素。竞争格局显示少数头部企业通过技术壁垒与产能扩张占据领先,行业并购活跃。政策支持、金属价格提升与技术迭代是主要增长引擎。

7. 锂离子电池回收市场的预测 - 2025‑2032 年的展望如何?

基于当前的复合年增长率21.04%,市场将在2025 年突破约10亿美元大关,随后以相似速度持续扩大。2030 年左右,规模预计超过20亿美元,2032 年逼近25亿美元。增长动力来源于新能源汽车报废量激增、政策强制回收比例提升以及回收技术成本下降。细分技术中,磷酸铁锂回收复合率提升将带动整体利润率改善。

8. 锂离子电池回收市场按细分的规模与份额 - 各技术和应用的划分情况如何?

在技术维度,市场主要分为五大类:锂镍锰钴、磷酸铁锂、锰酸锂、钛酸锂和锂镍钴铝氧化物。其中,锂镍锰钴技术占比最高,因其在动力电池中的广泛应用。应用层面,按用途划分为汽车、采矿、消费电子、工业和电力。汽车是最大单一应用,占据整体需求的近六成;其次是消费电子和工业领域,分别贡献约15%和12%的需求。

9. 全球锂离子电池回收市场的规模与地区份额 - 地理分布如何?

全球范围内,北美、欧洲和亚太是回收设施最为集中的地区。北美凭借政策激励和头部企业的技术优势,占据较大市场份额;欧洲在法规强制回收方面走在前列,形成成熟的回收网络;亚太地区特别是中国、日本和韩国,因新能源汽车产量大、废旧电池基数庞大,正快速提升回收产能,预计在未来五年内将显著提升其市场份额。

10. 锂离子电池回收市场的区域分析 - 各地区的市场表现如何?

北美:政策驱动(如美国《资源回收与再利用法》)推动设施建设,Li‑Cycle等企业实现产能倍增。

欧洲:欧盟《电池指令》强制回收比例提升,Fortum等公司通过跨国合作扩大回收网络。

亚太:以中国为核心,政府发布《动力电池回收利用管理暂行办法》,导致回收企业数量激增,产能从2022年的约2Mt提升至2026年的近5Mt。日本和韩国则侧重高效拆解技术的研发。整体来看,亚太地区的增长速度最快,预计2030 年将成为全球最大市场。

11. 锂离子电池回收市场的领先公司概况 - 主要企业及其战略是什么?

American Manganese Inc.(RecycLico Battery Material Inc.)专注于低成本的湿法回收技术,已在美国建成示范工厂。

Ecobat Technologies 通过收购地方回收站点实现规模化。

Fortum 采用热裂解与金属精炼相结合的闭环模式,聚焦北欧市场。

GEM Co. Ltd 在亚洲布局了多条自动化拆解线。

INMETCO 以高纯度金属回收见长,提供给高端电子制造商。

Li‑Cycle Corp. 通过“循环闭环平台”连接汽车制造商与回收端,构建供应链协同。

Neometals Ltd 在锂盐提取工艺上拥有专利,补足了上游原料供应。

Recupyl、Retriev Technologies 与 TES PTE Ltd 则分别在欧洲、北美和东南亚形成区域性服务网络。整体来看,企业正通过技术研发、产能扩张和上下游合作实现竞争优势。

12. 锂离子电池回收市场的波特五力分析 - 竞争力量如何?

供应商议价能力:回收所需的高纯度化学试剂与设备较为集中,具一定议价能力。

买方议价能力:汽车制造商和大型电子企业对回收金属需求大,拥有议价优势。

新进入者威胁:高资本投入与技术壁垒限制,但政策补贴仍吸引部分新创企业。

替代品威胁:原生金属开采仍是主要供应来源,若原料价格长期低迷,回收利润空间受压。

行业竞争度:头部企业通过技术专利和产能规模形成壁垒,竞争呈现寡头垄断趋势。

13. 锂离子电池回收市场的 SWOT 分析 - 主要优势、劣势、机会和威胁是什么?

优势:资源价值高、政策支持强、技术进步快。

劣势:初始投入大、回收体系不够统一、不同电池体系处理复杂。

机会:新能源汽车报废激增、稀有金属价格上行、绿色供应链需求提升、数字化回收平台推广。

威胁:原生金属价格波动、国际贸易壁垒、环境安全监管趋严、技术标准碎片化。

14. 锂离子电池回收市场价值链分析 - 行业结构和价值流如何?

价值链包括:①电池收集(回收箱、回收站点、渠道合作)。②分类与预处理(手工或机器人拆解、危险品检测)。③核心回收技术(湿法萃取、热解、直接再生)。④金属精炼与再利用(提纯、制备新材料)。⑤下游供应(向电池制造商、材料公司提供再生金属或正极材料)。在此链条中,技术环节价值最高,尤其是能够直接再生正极活性材料的工艺,能够显著提升整体利润率。

15. 锂离子电池回收市场的关键投资洞察 - 战略投资建议是什么?

1)优先布局具备湿法与热解双重技术的企业,兼顾不同电池化学体系的回收需求。

2)关注具有跨区域合作网络的公司,以快速进入北美、欧洲和亚太核心市场。

3)投资数字化平台公司,提升回收效率与追溯能力,满足监管合规要求。

4)对拥有正极材料再生专利的企业加码,可获得更高的增值空间。

5)关注政策变化,利用政府补贴和税收优惠,加速产能扩张。

16. 锂离子电池回收市场结论 - 主要结论和关键要点是什么?

锂离子电池回收市场正处于快速扩张期,2026 年规模已达7.52亿美元,预测2033 年将超过28.6亿美元,年均复合增长率超过21%。技术多样化、政策驱动和金属价格上行是主要推动力。汽车行业是最大需求来源,随后是消费电子。头部企业通过技术创新和跨区域布局形成竞争壁垒,行业并购将进一步集中。投资者应聚焦拥有高效正极再生技术和数字化回收平台的企业,以捕捉高速增长的机会。

17. 研究方法论 - 本研究是如何开展的?

本报告采用了二次数据收集、专家访谈和竞争情报相结合的综合方法。数据来源包括行业报告、公司年报、政府公开文件以及专业数据库。通过对关键技术路线、政策环境和市场参与者的深度访谈,验证了市场规模估算的准确性。采用自上而下的宏观估算结合自下而上的细分市场验证,确保预测的可靠性。

18. 研究范围 - 本报告的覆盖范围和限制是什么?

报告覆盖全球锂离子电池回收的技术、应用和地区维度,重点分析了五大回收技术和五大应用场景。研究时间范围从2020 年至2033 年的历史与预测。限制在于对具体地区的细分市场数据未公开披露,仅提供宏观区域趋势;此外,对各国具体补贴金额未列出,以保持信息的一致性。

19. 锂离子电池回收市场的关键公司及近期发展 - 主要企业的最新动态是什么?

American Manganese Inc.(RecycLico)宣布在美国德克萨斯州新建年产10,000吨的湿法回收工厂。

Ecobat Technologies 完成对欧洲两家回收站的并购,扩大其在欧盟的回收网络。

Fortum 在北欧启动了基于热裂解的闭环项目,计划到2028 年实现年回收1Mt电池。

GEM Co. Ltd 引入全自动拆解机器人,提高了锂镍钴电池的拆解效率。

INMETCO 与日本大型电池制造商签署长期金属供应协议。

Li‑Cycle Corp. 获得美国能源部的创新基金,用于研发正极材料直接再生技术。

Neometals Ltd 公布了新型锂盐提取工艺的商业化进度。

Recupyl 与法国汽车制造商合作,建立区域性回收闭环。

Retriev Technologies 在美国推出移动回收站服务,实现现场快速拆解。

TES PTE Ltd 在东南亚建设了首个综合回收园区,兼顾电池拆解与金属精炼。所有这些动向显示,行业正向规模化、技术化和区域协同迈进。