微型圆形连接器市场概述 - 定义、范围及重要性是什么?

微型圆形连接器是一种体积小、重量轻、具备高可靠性和防护等级的电气连接元件,广泛用于空间受限且要求严苛的系统中。其主要功能是实现信号与电源的快速、无误连接,同时提供防尘、防水和抗振动性能。随着电子设备向微型化、轻量化方向发展,微型圆形连接器在航空航天、军工、医疗和工业自动化等高端领域的需求持续增长,已成为现代电子系统不可或缺的基础组件。

微型圆形连接器市场的驱动因素、限制因素、挑战与机遇有哪些?

驱动因素包括5G、无人机和电动汽车等新兴技术对高频高速传输的需求提升,以及国防和航空航天对可靠性和轻量化的严格要求。限制因素主要是高成本的材料和制造工艺,以及替代技术(如柔性互连)对传统连接器的冲击。挑战在于供应链波动、品质验证周期长以及小型化趋势带来的精度控制难度。机遇则体现在医学影像导管、可穿戴设备和工业物联网等新应用场景的快速扩张,为市场提供了多元化增长点。

微型圆形连接器市场的增长趋势是怎样的?

当前趋势表现为金属外壳产品的高频性能提升与塑料外壳的轻量化并行发展。技术上,采用微型化焊接和激光微加工工艺,以实现更高的针脚密度和更小的外形尺寸。应用层面,军用与防御系统需求保持稳健,航天与无人机市场因商业化无人机的普及而出现快速增长;工业4.0的推进也促使更多高可靠性连接器进入自动化设备。

COVID-19对微型圆形连接器市场产生了哪些影响,恢复轨迹如何?

疫情期间,全球供应链中断导致原材料采购延期,尤其是金属外壳所需的高纯度合金供应受限,导致部分订单交付延后。与此同时,航空航天项目的暂停对需求产生短期负面影响。但随着疫后经济复苏,尤其是医疗器械和工业自动化的加速部署,需求快速回弹。2026年市场规模已恢复至2.14亿美元,并预示着后续年度的持续增长。

微型圆形连接器市场的竞争格局如何,主要竞争者有哪些?

市场竞争呈现高集中度格局,全球十强企业占据主要份额。主要竞争者包括Amphenol、TE Connectivity、HUBER+SUHNER、Hirose Electric、ITT Inc.、Omnetics、Franz Binder、Glenair、SOURIAU SAS以及Ulti-Mate Connector。这些公司通过技术创新、产品线扩展和并购整合实现市场份额的稳固和提升,竞争焦点集中在高频性能、轻量化设计和定制化服务上。

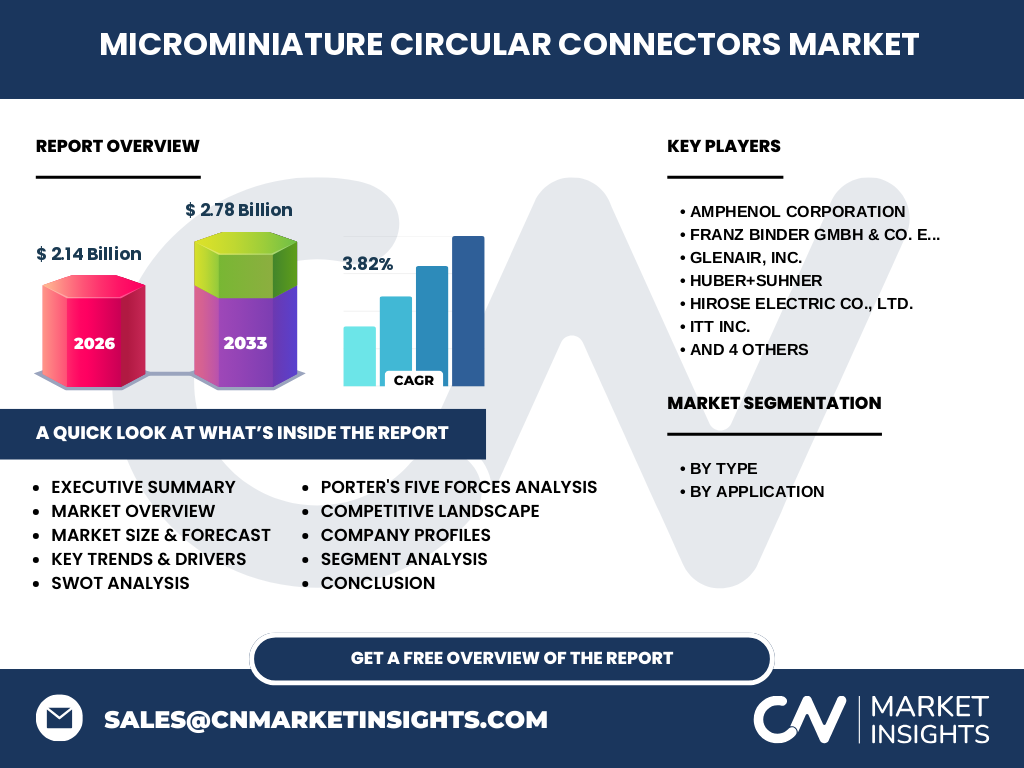

执行摘要 - 微型圆形连接器市场的高层概览和关键发现是什么?

2026年市场规模达到2.14亿美元,预计2027至2033年复合年增长率为3.82%,2027年规模将提升至约2.78亿美元。金属外壳和塑料外壳两大产品类型保持均衡增长,军用、防御、航天与无人机以及医疗等应用领域贡献显著。主要玩家通过研发投入和并购实现竞争优势,市场呈现稳健上升趋势,投资机会主要集中在高频高速和轻量化细分市场。

微型圆形连接器市场预测 - 2025-2032年的发展前景如何?

基于3.82%的年复合增长率,市场在2025年至2032年间将保持持续扩张。2025年规模预计略低于2026年的2.14亿美元,随后每年以约4%的速度增长,至2032年规模将突破3亿美元。增长动力主要来自于航空航天项目恢复、无人机商业化普及以及工业物联网对高可靠性连接方案的需求增长。

微型圆形连接器市场规模与份额按细分领域如何划分?

按类型划分,金属外壳凭借出色的屏蔽和高温耐受性,在航空航天和军用市场占据重要份额;塑料外壳则因成本优势和轻量化特性,在医疗和工业应用中更受青睐。按应用划分,军事与防御仍是最大需求来源,其次是航天与无人机、工业应用和医疗,各自形成相对稳定的细分市场格局。

全球微型圆形连接器市场规模与份额按地区如何分布?

北美凭借成熟的航空航天和防务产业保持领先地位;欧洲在医疗装备和工业自动化方面表现突出;亚洲尤其是中国、日本和韩国,在无人机制造和电子制造业的快速增长推动下,市场增速最快。各地区的需求结构略有差异,但整体呈现同步增长趋势。

微型圆形连接器市场的区域分析如何?

北美市场受益于政府防务预算和大型航空航天项目,需求保持稳健。欧洲地区以医疗器械和工业自动化为驱动,增长稳定。亚太地区因无人机产业链完整、制造成本优势以及5G基站建设的推动,呈现出最高的年增长率。拉美和中东虽规模相对较小,但随着当地基础设施和能源项目的推进,呈现出潜在的增长空间。

微型圆形连接器市场领先公司的概况及其策略是什么?

Amphenol通过收购高频微型连接器企业强化产品组合;TE Connectivity聚焦于智能制造和数字化平台,加速定制化服务;HUBER+SUHNER专注于高端航空航天项目,提供全套防护解决方案;Hirose Electric在高速数据传输技术上保持领先;ITT Inc.强调材料创新,提升连接器的耐腐蚀性和温度范围。其他公司如Omnetics、Franz Binder、Glenair等则通过细分市场深耕和本地化服务提升竞争力。

运用波特五力模型,微型圆形连接器市场的竞争力量如何评估?

供应商议价能力适中,核心材料如高纯金属合金供应相对集中;买方议价能力提升,因终端客户对可靠性要求严格且可进行技术替代;潜在进入者壁垒高,需投入大量研发和认证成本;替代品威胁有限,柔性互连虽在特定场景可替代,但在高频和防护要求高的应用中仍受限;行业内竞争激烈,主要围绕技术创新、成本控制和服务速度展开。

微型圆形连接器市场的SWOT分析结果是什么?

优势在于技术成熟、可靠性高和广泛的行业适配性;劣势是产品成本相对较高和制造工艺复杂;机会来源于无人机、5G基站和可穿戴医疗设备的快速增长;威胁则包括原材料价格波动、供应链中断以及新材料和互连技术的潜在冲击。

微型圆形连接器市场的价值链分析如何?

价值链起始于高纯度金属和高性能塑料原料供应,随后进入精密冲压、激光微加工和表面处理等加工环节。组装阶段包括自动化焊接、测试与质量验证。最后,分销渠道涵盖原始设备制造商(OEM)直供、专业分销商以及终端系统集成商。整体价值链强调研发驱动、质量控制和快速交付,以满足高端应用的严苛要求。

微型圆形连接器市场的关键投资洞见有哪些?

投资者应重点关注具备高速高频技术和轻量化材料研发能力的企业,尤其是已经在航空航天和防务项目中获得认证的供应商。并购具备地区渠道优势的本土企业,可快速打开新兴市场。与此同时,关注可持续材料和低碳制造工艺的创新项目,将在未来政策驱动下获得额外的增长动力。

微型圆形连接器市场的结论是什么?

整体来看,微型圆形连接器市场正处于技术升级和需求多元化的关键阶段。凭借2.14亿美元的当前规模和3.82%的稳健复合增长率,预计在未来七年内保持持续扩张。金属外壳和塑料外壳的协同发展,以及军用、航天、工业和医疗四大应用的共同驱动,使得市场具备良好的抗风险能力和投资价值。

本研究采用了哪些方法论?

本报告综合采用了二手数据收集、行业访谈、供应链分析以及趋势外推模型。通过对公开财报、行业协会数据和专业市场机构报告的交叉验证,确保了数据的准确性和可靠性。同时,运用定量预测模型对2027至2033年的市场规模进行估算,以3.82%的年复合增长率为基准进行情景分析。

本研究的范围包括哪些内容,有哪些限制?

研究覆盖全球微型圆形连接器的产品类型、主要应用行业、区域分布以及主要竞争企业。范围限定在2026年实际市场规模及2027-2033年的预测区间,未对细分子行业的具体市场份额进行量化。由于部分最新项目的商业化进展尚在保密阶段,报告中的某些前瞻性信息以公开信息为依据。

微型圆形连接器市场的关键公司及其近期动态有哪些?

Amphenol宣布在德国设立高频微型连接器研发中心,强化在航空航天领域的技术布局。TE Connectivity发布新一代高速圆形连接器,支持10Gbps以上的数据传输。HUBER+SUHNER完成对一家专注于轻量化塑料外壳厂商的收购,扩大其在医疗市场的份额。Hirose Electric推出针对无人机的低功耗防水型连接器系列。ITT Inc.与一家航空航天公司签订长期供应协议,确保其高温金属外壳产品的市场稳固。Omnetics、Franz Binder、Glenair、SOURIAU SAS和Ulti-Mate Connector也相继发布了针对工业自动化和防务新平台的定制化解决方案。