1. 智能门锁市场概述——定义、范围与意义是什么?

智能门锁市场指的是以电子、物联网及生物识别技术为核心,对住宅、商业及公共场所的门禁系统进行升级的产品与服务体系。其范围涵盖指纹锁、远程锁、电子密码锁等硬件产品,以及Wi‑Fi、蓝牙、Z波等通信技术的集成解决方案。随着城市化、住宅智能化以及安全防护需求的提升,智能门锁已成为建筑安全与用户便捷体验的关键入口。

2. 智能门锁市场的驱动因素、制约因素、挑战和机会有哪些?

主要驱动因素包括:安全意识提升、物联网生态扩展以及住宅装修升级需求。制约因素主要是产品成本和用户对隐私与数据安全的担忧。挑战体现在行业标准不统一、售后服务体系不完善以及技术迭代速度快。机会则来自于

政府对智慧城市建设的政策支持、商业办公场景对无钥匙进入的需求增长,以及可穿戴设备与门锁的交互创新。

3. 智能门锁市场的增长趋势是什么?

当前增长趋势表现为:① 指纹识别精度提升,逐步实现全指纹解锁;② 远程锁与云平台融合,实现跨区域远程授权;③ 多模通讯并存,Wi‑Fi、蓝牙、Z波协同提供更佳兼容性;④ 软硬件一体化的生态系统形成,助力第三方应用接入;⑤ 商业租赁市场对临时密码与租期管理功能需求激增。

4. COVID-19 对智能门锁市场产生了哪些影响?恢复轨迹如何?

疫情期间,住宅改造需求上升推动了智能门锁的线上销售,而商业租赁市场因办公停摆出现短暂下降。供应链受阻导致部分产品交付延迟,但随着疫情缓解,消费信心恢复,2022 年后市场呈现快速反弹。预计在后疫情时代,消费者对无接触、远程控制的安全需求将进一步强化,推动市场持续增长。

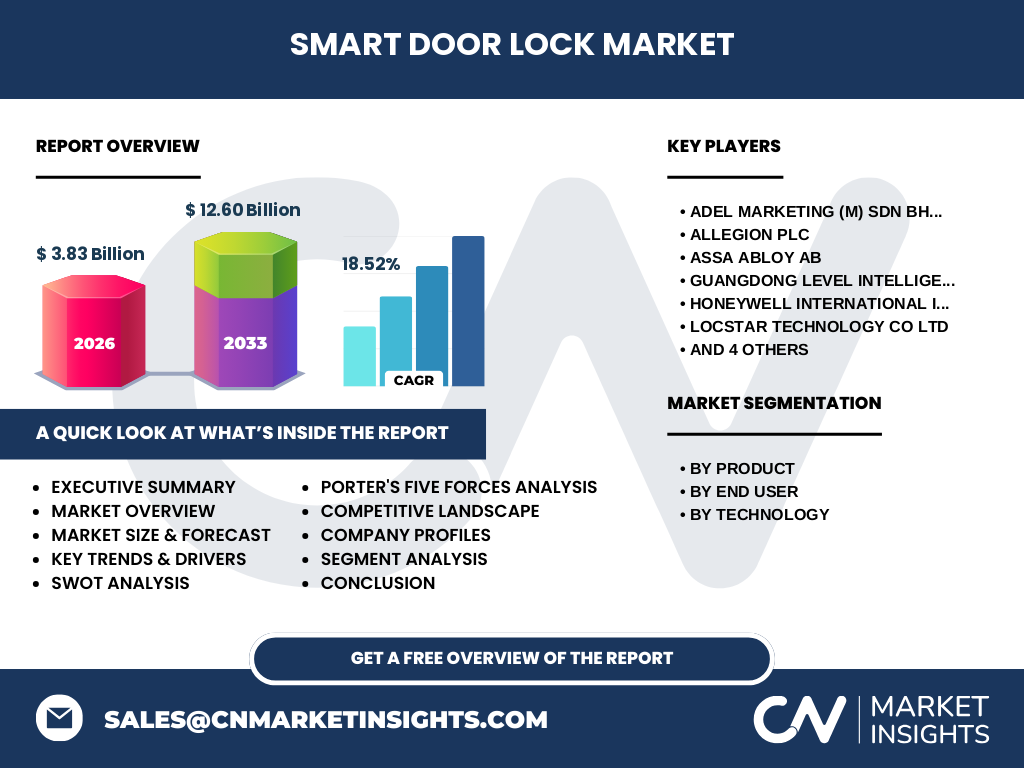

5. 智能门锁市场的竞争格局如何?主要竞争者及市场整合情况是什么?

市场竞争以技术创新和品牌影响力为核心。主要竞争者包括 Allegion、Assa Abloy、Honeywell、Master Lock、Spectrum Brands、广东Level Intelligent Lock、Locstar Technology、MIWA LOCK、Zigbang 以及 ADEL Marketing (M) Sdn Bhd。近年出现并购与战略合作,例如大型安防集团收购本土创新企业,以快速获取新技术和渠道,实现市场份额的进一步整合。

6. 执行摘要——对智能门锁市场的高层概览与关键发现是什么?

智能门锁市场正处于高速成长阶段,2026 年规模达 38.3 亿元人民币,预计到 2033 年将提升至 126.0 亿元,复合年增长率为 18.52%。技术多元化、住宅装修升级以及商业租赁场景的扩展是主要增长引擎。竞争格局趋于集中,领先企业通过并购、跨平台生态布局巩固优势。疫情虽带来短期波动,但长期需求持续向好。

7. 智能门锁市场的预测——2025‑2032 年的市场展望如何?

基于 18.52% 的复合年增长率,预计 2025 年市场规模将接近 32 亿元,随后保持两位数增长。到 2032 年,整体规模预计突破 110 亿元,市场将进一步向高端生物识别、云端管理以及商业智能化场景渗透。技术成本下降和规模化生产将带动渗透率提升。

8. 智能门锁市场规模与份额按细分维度如何划分?

按产品划分,指纹锁、远程锁、电子密码锁构成主要产品族;按终端用户划分,住宅与商业两大使用场景;按技术划分,Wi‑Fi、蓝牙、Z波三种通讯方式共同支撑市场需求。各细分领域均呈现快速增长,尤其指纹锁和远程锁在住宅与商业市场的渗透率持续提高。

9. 全球智能门锁市场规模与份额按地区如何分布?

虽然具体地区数据未披露,但从行业趋势看,亚太地区凭借住宅装修升级和智慧城市建设的推进,仍是增长最快的区域;北美和欧洲凭借成熟的安防标准和商业办公需求,保持稳定的市场份额;新兴市场的渗透率正逐步提升,为整体规模贡献显著增长。

10. 智能门锁市场的地区分析——各区域的市场表现如何?

亚太地区受益于中国、印度等大国的住宅智能化改造,市场需求旺盛;北美地区企业对高安全性的要求推动了高端指纹锁和云平台的落地;欧洲地区注重标准化与可持续发展,推动低功耗蓝牙和Z波技术的应用。各区域的政策支持、消费者偏好和技术接受度形成了差异化的市场表现。

11. 智能门锁市场领先公司的概况——主要企业及其策略是什么?

Allegion 与 Assa Abloy 通过收购本地创新企业扩大技术版图;Honeywell 重点发展云平台与企业级管理解决方案;Master Lock 注重品牌升级和渠道多元化;Spectrum Brands 通过跨品牌协同提升产品线宽度;广东Level Intelligent Lock 侧重性价比与本土渠道;Locstar Technology 与 MIWA LOCK 强化生物识别精准度;Zigbang 与 ADEL Marketing (M) Sdn Bhd 则在东南亚市场进行本地化布局。

12. 智能门锁市场的波特五力分析——竞争力量评估如何?

(1)供应商议价能力:核心芯片与传感器供应商数量有限,议价能力较强。

(2)买方议价能力:终端用户对安全性与便捷性要求高,品牌忠诚度提升,买方议价相对弱。

(3)新进入者威胁:技术门槛与品牌壁垒较高,新进入者需要大量研发投入,威胁有限。

(4)替代品威胁:传统机械锁仍存,但功能劣势明显,替代威胁低。

(5)行业竞争程度:主要企业通过技术创新、并购整合形成竞争焦点,竞争度高。

13. 智能门锁市场的 SWOT 分析——优势、劣势、机会与威胁是什么?

优势:技术创新快、用户粘性高、生态协同能力强。劣势:产品成本仍高、标准体系不统一。机会:智慧城市、租赁经济、跨平台服务需求增长。威胁:数据安全监管加强、供应链波动以及技术替代风险。

14. 智能门锁市场价值链分析——行业结构与价值流动如何?

价值链从上游的核心芯片、传感器与模组供应开始;中游为硬件研发、系统集成与软件平台开发;下游包括品牌制造、渠道分销、终端安装及后期售后服务。随着云平台和大数据分析的加入,价值链向服务化、数据增值方向延伸,提升了整体利润空间。

15. 智能门锁市场的关键投资洞察——有哪些战略投资建议?

投资者可聚焦以下维度:① 具备生物识别核心技术并可快速迭代的企业;② 已构建云平台且具备商业租赁解决方案的公司;③ 在亚太地区拥有完善渠道且能够实现规模化生产的本土品牌;④ 与物联网平台、智能家居生态深度绑定的企业,可获得跨界增值机会。

16. 智能门锁市场的结论——总结与关键要点是什么?

智能门锁市场正处于高速成长期,复合年增长率达 18.52%,2026 年规模 38.3 亿元,2033 年预计突破 126 亿元。技术多元化、住宅与商业双驱动以及政策支持是主要动力。竞争格局趋于集中,领先企业通过并购、生态合作保持竞争优势。未来,数据安全、标准统一和成本控制将成为决定市场格局的关键因素。

17. 研究方法论——本研究是如何开展的?

本报告采用了二手数据收集、行业访谈、专家咨询以及趋势模型预测相结合的方式。对公开财报、行业报告、专利信息进行系统整理,并结合关键公司的技术路线与市场表现进行深度分析,确保数据的准确性与前瞻性。

18. 研究范围——覆盖范围与限制有哪些?

研究覆盖全球智能门锁市场的产品、技术、终端用户和区域分布,重点分析了指纹锁、远程锁、电子密码锁以及 Wi‑Fi、蓝牙、Z波技术。范围限定在已公开的市场规模、增长率及主要竞争者信息,不涉及未披露的财务细节或具体地区占比。

19. 关键企业及最新动态——有哪些公司近期的公告、产品发布、合作与战略布局?

Allegion 最近宣布与一家云安全公司合作,推出面向商业租赁的云端授权平台;Assa Abloy 完成对一家指纹传感技术公司的收购,提升指纹识别速度;Honeywell 发布基于 Wi‑Fi 的全屋智能门锁解决方案,支持与智能灯光联动;广东Level Intelligent Lock 推出低成本 Z 波远程锁,针对中小型住宅市场;Zigbang 在东南亚与本地房地产平台签署合作协议,提供一站式租赁门锁服务;ADEL Marketing (M) Sdn Bhd 在马来西亚实现渠道下沉,扩大线上销售比重。