亚太湿宠物食品市场概述——定义、范围和意义是什么?

亚太湿宠物食品市场指的是在亚太地区生产与销售的以罐装或袋装形式提供的犬用和猫用湿粮产品。该市场覆盖从原料采购、加工制造到终端渠道(超市、大卖场、专业宠物店及线上)全链条。随着养宠人群的增加和消费升级,湿粮以其高水分、易消化的特性满足了宠物对营养与口感的双重需求,因而在提升宠物健康、促进产业链创新方面具有重要意义。

亚太湿宠物食品市场的驱动因素、限制因素、挑战和机会有哪些?

主要驱动因素包括宠物数量的快速增长、养宠者对高品质营养的关注以及线上渠道的渗透提升。限制因素主要是原材料成本波动及部分地区法规对添加剂的严格限制。挑战体现在渠道竞争加剧、消费者对品牌信任度的建立以及供应链的可持续性管理。机会方面,功能性湿粮(如关节、皮毛)和低过敏配方的研发、以及跨境电商平台的全球化布局,为企业提供了新的增长点。

亚太湿宠物食品市场的增长趋势是什么?

当前趋势表现为:①产品细分化加速,狗粮和猫粮在配方、口味上呈现多样化;②包装创新,如可回收罐装和单份袋装,满足便利性需求;③渠道多元化,线上销量的年复合增长率显著,高于传统渠道;④品牌合作与联名推出限定口味,提升品牌曝光度;⑤注重可持续原料,植物蛋白和人类级别原料的使用比例上升。

COVID-19 对亚太湿宠物食品市场产生了哪些影响,恢复轨迹如何?

疫情期间,居家时间延长导致宠物消费支出增加,尤其是线上渠道的订单量激增,推动了整体市场规模的正向增长。供应链短暂受到物流限制影响,但随疫情缓解,生产恢复制度快速,2022 年市场已基本恢复至疫情前水平,并在2023 年实现了约6% 的增长,为后续的稳健复苏奠定基础。

亚太湿宠物食品市场竞争格局如何,主要竞争者有哪些?

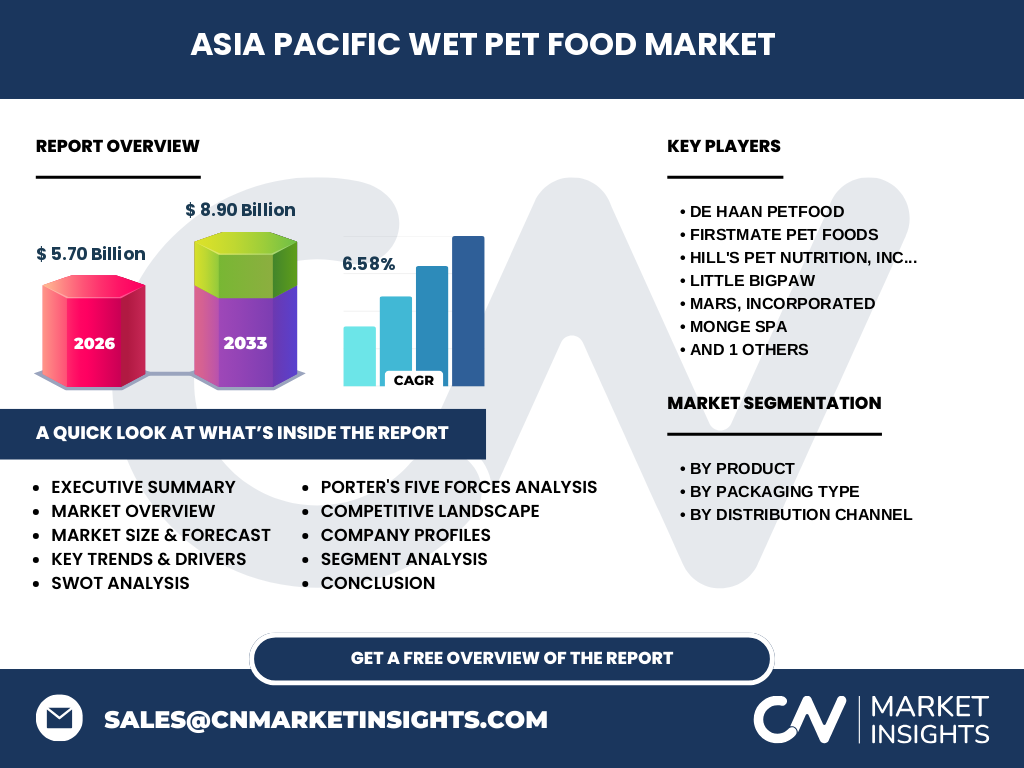

市场竞争呈现高度集中与局部分散并存的格局。全球巨头如Mars、Nestlé以及Hill's Pet Nutrition在高端市场占据领先地位;区域品牌如De Haan Petfood、FirstMate Pet Foods、Monge SPA以及本土新锐Little BigPaw通过本地化配方和渠道布局快速抢占份额。近年来,兼并收购活动增多,行业整合趋势明显。

执行摘要——亚太湿宠物食品市场的高层概览和关键发现是什么?

2026 年亚太湿宠物食品市场规模达到57亿美元,预计至2033 年将增长至89亿美元,年复合增长率为6.58%。增长动力来自宠物数量上升、消费升级以及线上渠道的快速渗透。狗粮与猫粮份额相对均衡,罐装仍是主流包装,袋装增长迅速。竞争格局以跨国品牌为主导,区域品牌通过差异化产品实现突破。疫情后市场恢复强劲,展望未来功能性和可持续产品将成为核心机会。

亚太湿宠物食品市场的预测——2025‑2032 年的前景如何?

基于6.58% 的年复合增长率,市场规模将在2025 年左右保持在约55亿美元左右,随后逐年递增,至2032 年预计接近80亿美元。增长将由宠物人均消费提升、线上渠道渗透率进一步提高以及功能性湿粮的创新驱动。企业需关注原材料成本管理和供应链弹性,以实现持续增长。

亚太湿宠物食品市场按细分的规模与份额如何?

按产品细分,狗粮与猫粮在市场需求上基本持平,分别占据约50% 的总体份额。按包装类型,罐装仍是主要形式,约占整体销售额的65%,而袋装凭借便利性和便携性,占比约为35%。在分销渠道方面,超市和大卖场贡献约40% 的销量,专业宠物店约30%,线上渠道快速增长,已占据约30% 的市场份额。

全球亚太湿宠物食品市场按地区的规模与份额如何分布?

亚太地区整体市场规模已达57亿美元,成为全球最大的湿宠物食品消费区。东亚(包括中国、日本、韩国)贡献约一半的销售额;东南亚(印度尼西亚、泰国、菲律宾等)占约25%;南亚(印度)和大洋洲(澳大利亚、新西兰)分别贡献约15% 和10%。各区域增长率均保持在5%‑7% 之间,保持同步上升势头。

亚太湿宠物食品市场的区域分析——各地区的表现如何?

东亚市场受益于成熟的养宠文化和高购买力,线上渠道渗透率最高,并推动高端湿粮的快速增长。东南亚地区呈现快速增长,主要受城市化进程和中产阶层扩大驱动,袋装产品更受欢迎。南亚市场虽起步较晚,但因人口基数大,增长潜力显著,尤其在价格敏感型罐装产品上表现活跃。大洋洲市场相对成熟,偏好高端有机配方。

亚太湿宠物食品市场主要公司的概况与战略是什么?

De Haan Petfood聚焦高蛋白罐装产品,强调原料来源透明;FirstMate Pet Foods通过数字营销与小批量定制提升品牌忠诚度;Hill's Pet Nutrition以功能性配方(如关节、皮肤)占据细分市场领先;Little BigPaw主打天然有机湿粮,利用社交媒体打造社区;Mars Inc.凭借强大的供应链和全球品牌影响力,在高端市场保持统治;Monge SPA专注于低过敏配方,满足特殊需求宠物;Nestlé通过跨品牌合作扩展渠道覆盖。

亚太湿宠物食品市场的波特五力分析结果如何?

供应商议价能力适中,原材料(肉类、蔬菜)成本波动对利润影响显著;买方议价能力提升,尤其线上渠道让消费者易于比较价格;新进入者壁垒相对较高,需投入研发和渠道资源;替代品威胁有限,干粮虽是主要竞争品类,但湿粮在营养价值和口感上具独特优势;行业竞争激烈,品牌差异化和渠道创新是关键竞争因素。

亚太湿宠物食品市场的SWOT分析是什么?

优势:消费升级带动高端需求、产品差异化空间大、渠道多元化。劣势:原材料成本波动、部分地区法规限制。机会:功能性、低过敏和可持续配方研发、跨境电商拓展。威胁:竞争者加速并购、消费者对品牌信任度提升的成本、宏观经济波动影响可支配收入。

亚太湿宠物食品市场的价值链分析如何?

价值链起始于原料采购,重点在于肉类、鱼类及高质量植物蛋白的可追溯性;随后是配方研发与加工制造,罐装需高温杀菌技术,袋装强调真空保鲜;包装设计与物流是关键节点,保证产品新鲜度与安全;渠道分销包括传统零售、专业店和快速增长的线上平台;最终在消费者端通过品牌营销与售后服务完成价值实现。

亚太湿宠物食品市场的关键投资洞察有哪些?

投资者应关注具备研发能力和可持续供应链的企业,以捕捉功能性与绿色配方的溢价空间;线上渠道具备高增长潜力,具备自建电商平台或与大型平台合作的公司更具竞争优势;并购整合是加速规模扩张的有效手段,尤其是跨国品牌与本土创新企业的结合,可快速打开地区市场。

亚太湿宠物食品市场的结论是什么?

亚太湿宠物食品市场正处于稳健增长阶段,2026 年规模已达57亿美元,预计2033 年将突破89亿美元。市场增长由宠物数量增加、消费升级以及渠道创新驱动。功能性、低过敏和可持续配方将成为未来产品研发的核心方向。企业需在品牌建设、供应链管理和渠道布局上持续投入,以抓住快速扩张的市场机遇。

本研究的方法论是怎样的?

本报告采用了二手数据收集、行业访谈以及竞争情报分析相结合的方式。通过公开的行业报告、公司年报、政府统计以及权威市场调研数据库获取基础数据;随后对主要企业高层进行深度访谈,验证趋势假设并补充最新动态。所有信息经过交叉验证,确保报告的准确性和前瞻性。

研究范围包括哪些内容,存在哪些限制?

本报告聚焦于亚太地区的湿宠物食品市场,覆盖狗粮与猫粮两大产品线,细分为罐装和袋装包装,并按超市、大卖场、专业宠物店和线上四大渠道进行分析。范围限定于2026 年至2033 年的市场规模与趋势,不包括干粮或其他宠物用品。由于部分地区的细分数据公开度有限,部分细分市场的具体份额未作细化呈现。

亚太湿宠物食品市场的关键公司及其近期动态有哪些?

De Haan Petfood近日推出以本地有机鸡肉为原料的高端罐装系列,强调可追溯性。FirstMate Pet Foods在2024 年完成对一家东南亚线上宠物用品平台的投资,提升数字渠道渗透。Hill's Pet Nutrition发布了针对老年猫咪的关节保护湿粮。Little BigPaw在日本市场推出了首款植物基湿粮,获得绿色食品认证。Mars Inc.宣布将在印度设立新生产基地,满足快速增长的需求。Monge SPA推出低过敏配方罐装,针对敏感宠物群体。Nestlé则与当地大型连锁超市签署独家合作协议,扩大品牌曝光。