アジア太平洋ウェットペットフード市場の概要 - 定義、範囲、重要性は何ですか?

アジア太平洋ウェットペットフード市場は、ドッグフードとキャットフードのウェットタイプ(缶詰、パウチ)を対象とし、スーパーマーケット・ハイパーマーケット、専門ペットショップ、オンラインの各流通チャネルで販売される製品群を指します。2026年の市場規模は5.70億米ドルで、ペットの健康志向の高まりや都市化に伴う飼育率上昇が市場拡大の主要因となっています。地域全体での成長余地が大きく、投資や新製品開発の機会が集中しています。

アジア太平洋ウェットペットフード市場のドライバー、制約、課題、機会は何ですか?

ドライバーは、飼い主のヘルシー志向、プレミアム成分への需要、オンライン販売インフラの整備です。制約としては、原材料コスト上昇と保存期間の短さが挙げられます。課題は規制遵守と物流の冷蔵・冷凍管理の複雑さです。一方、機会は高齢ペット向け栄養強化製品や地域特有の風味開発、サステナブル包装(リサイクル可能パウチ等)の導入です。

アジア太平洋ウェットペットフード市場の成長トレンドは何ですか?

現在、プレミアム・オーガニック成分を使用した製品が急速に拡大しています。また、AIを活用したパーソナライズドフードや、サブスクリプション型オンライン販売が新たな成長エンジンとなっています。さらに、環境配慮型包装へのシフトが顕著で、パウチの軽量化とリサイクル率向上が業界全体で進行中です。

COVID-19はアジア太平洋ウェットペットフード市場にどのような影響を与え、回復の軌跡はどうなっていますか?

パンデミック初期は外出自粛によりペットの飼育が増加し、ウェットフードの需要が一時的に上昇しました。物流の一部遅延が供給に影響したものの、オンラインチャネルの急成長で全体的な売上は維持されました。2022年以降は供給網が安定し、2026年の市場規模5.70億米ドルに到達、今後は6.58%のCAGRで回復・拡大が見込まれます。

アジア太平洋ウェットペットフード市場の競争環境はどうなっていますか?主要競合と市場統合の動向は?

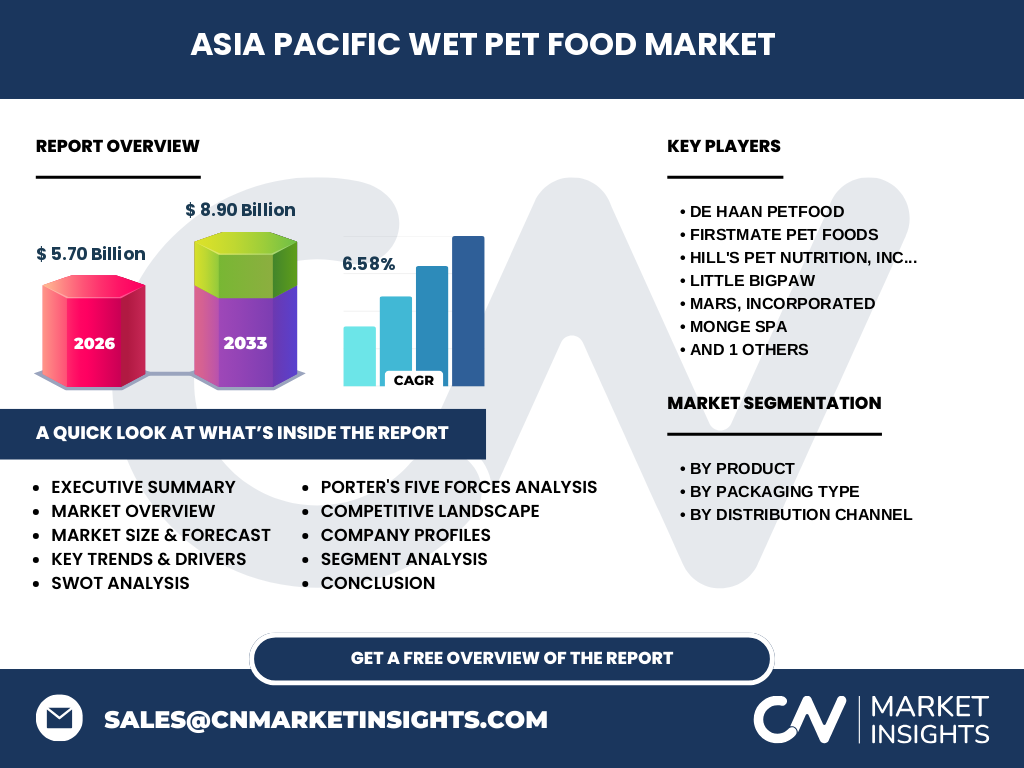

主要プレーヤーはDe Haan Petfood、FirstMate Pet Foods、Hill's Pet Nutrition、Little BigPaw、Mars, Incorporated、Monge SPA、Nestléなどです。大手は製品ライン拡充と地域別販売網強化を進めており、M&Aや提携による市場統合が顕著です。特に米国・欧州メーカーの現地パートナーシップによる供給体制のローカライズが競争優位につながっています。

エグゼクティブサマリー - アジア太平洋ウェットペットフード市場の主要な所見は?

本市場は2026年に5.70億米ドル、2033年までに8.90億米ドルへ成長し、年平均成長率は6.58%と予測されます。ドッグフードとキャットフードの両セグメントが均等に拡大し、缶詰とパウチの需要は包装形態別にバランスが取れています。オンライン販売の伸長とプレミアム志向が牽引力となり、主要企業は製品差別化とサステナビリティ投資で差別化を図っています。

アジア太平洋ウェットペットフード市場の予測 - 2025〜2032年の見通しは?

2025年の市場規模は概算で5.3億米ドルと見込み、2027年以降は年率6.58%で拡大し、2032年には約8.5億米ドルに到達すると予測されます。成長は都市部での飼育率上昇、オンラインチャネルの普及、プレミアム製品への需要増が主因です。

アジア太平洋ウェットペットフード市場のサイズとシェア - セグメント別内訳は?

製品別ではドッグフードとキャットフードが主要セグメントを占め、包装形態別では缶詰とパウチがほぼ同等のシェアです。流通チャネル別ではスーパーマーケット・ハイパーマーケットが最大の販売経路で、次いで専門ペットショップ、オンラインが続きます。各セグメントの具体的シェアは公表されていませんが、全体の均衡が取れた構造です。

グローバル アジア太平洋ウェットペットフード市場のサイズとシェア - 地域別分布は?

地域別では、中国、インド、日本、オーストラリア、東南アジア諸国が主要市場となります。特に中国と日本は高い購買力と飼育率から最大シェアを占め、インドは急速な中産階級の拡大に伴い成長が期待されています。オーストラリアと東南アジアはニッチながら高付加価値製品の需要が顕著です。

アジア太平洋ウェットペットフード市場の地域分析 - 詳細な地域別パフォーマンスは?

中国はオンライン販売が最も進んでおり、モバイル決済と連動したサブスクリプションサービスが拡大しています。日本は高齢ペット向け栄養補助製品が主流で、獣医師推奨製品のシェアが高いです。インドは価格帯別にエコノミーからプレミアムまで多様なラインナップが展開され、成長率は地域トップクラスです。オーストラリアはサステナブル包装が市場の差別化要因となっています。

アジア太平洋ウェットペットフード市場の主要企業プロファイル - 企業戦略は?

De Haan Petfoodは高タンパク・低炭水化物のプレミアムラインを強化し、地域別工場設立で供給リードタイムを短縮しています。FirstMate Pet Foodsはオンライン直販とサブスクリプションモデルに注力。Hill's Pet Nutritionは獣医師提携製品で差別化し、研究開発投資を拡大。Little BigPawは自然派原料に焦点を当て、SNSマーケティングで若年層を獲得。Mars, Incorporatedはグローバルブランド力を活かし、統合マーケティングと物流ネットワークを最適化。Monge SPAは欧州技術を活用し、地域限定フレーバーで差別化。Nestléはサステナブル包装とデジタル購買体験に投資しています。

アジア太平洋ウェットペットフード市場のポーターの5つの力分析は?

1. 供給者の交渉力:原材料(肉類・魚介類)の価格変動が影響しやすく、交渉力は中程度。2. バイヤーの交渉力:オンラインチャネルの拡大で価格比較が容易になり、交渉力は高い。3. 新規参入の脅威:衛生・保存規制が参入障壁となるが、ブランドが差別化できれば参入は可能。4. 代替品の脅威:ドライフードや自家製ペットフードが代替として認識されるが、栄養面でウェットフードの優位性は残る。5. 業界内競争:大手多数が市場シェア争奪のために製品多様化と価格競争を展開し、競争は激しい。

アジア太平洋ウェットペットフード市場のSWOT分析は?

Strength(強み):健康志向の高い製品ライン、オンライン販売インフラ。Weakness(弱み):原材料コスト変動、保存期間の制約。Opportunity(機会):プレミアム・サステナブル包装、パーソナライズドフード、アジア各国の飼育率上昇。Threat(脅威):規制強化、代替品の価格競争、物流コスト上昇。

アジア太平洋ウェットペットフード市場のバリューチェーン分析は?

原料調達→加工・調理(低温殺菌・缶詰・パウチ包装)→品質検査・認証→物流(冷蔵・冷凍)→流通チャネル(スーパーマーケット、専門店、オンライン)→小売・消費者。近年は加工から物流までのデジタル化が進み、在庫最適化とトレーサビリティが向上しています。

アジア太平洋ウェットペットフード市場の主要投資インサイトは?

投資家は、プレミアム・サステナブル包装への資本投入と、AI駆動の需要予測・在庫管理システム導入が高リターンと判断しています。また、地域特化型製品ライン(例:日本の高齢ペット向け、インドの低価格栄養補助)が市場シェア拡大の鍵と見られ、M&Aによるローカルメーカー取得が有望です。

アジア太平洋ウェットペットフード市場の結論 - まとめと重要ポイントは?

市場は5.70億米ドル(2026年)から8.90億米ドル(2033年)へ成長し、年平均6.58%の伸びが期待されます。製品・包装・チャネルの多様化、オンライン販売の加速、サステナビリティ投資が成長ドライバーです。主要企業は差別化戦略と地域展開で競争力を強化しており、投資機会はプレミアム製品とサプライチェーンデジタル化に集中しています。

調査方法論はどのように実施されましたか?

本レポートは一次情報(企業年次報告、プレスリリース、業界インタビュー)と二次情報(市場データベース、政府統計、業界レポート)を組み合わせ、定量的分析と定性的インタビューを融合させて作成しました。CAGRは2026年から2033年の予測期間に基づき算出し、セグメント別の構造は既存公開情報をもとに分類しています。

調査範囲はどこまでカバーされていますか?制限はありますか?

調査はアジア太平洋地域全体を対象とし、ドッグフード・キャットフードのウェット製品に限定しています。包装形態は缶詰とパウチ、流通チャネルはスーパーマーケット・ハイパーマーケット、専門ペットショップ、オンラインを網羅しています。対象外はドライフード、地域外の市場、及び未公開の内部データです。

主要企業と最近の動向 - アジア太平洋ウェットペットフード市場のトップ企業は?最新の発表や提携は?

De Haan Petfoodは2023年に東南アジア向け低炭水化物シリーズを発売し、地域物流センターを開設しました。FirstMate Pet Foodsは2024年にAIベースのパーソナライズドフードサービスを開始。Hill's Pet Nutritionは獣医師と共同で高齢ペット用栄養補助ラインを拡充。Little BigPawは2023年に自然派原料のパウチ製品を欧州市場向けに展開。Mars, Incorporatedは2024年にオンラインサブスクリプションプラットフォームを統合し、顧客ロイヤリティを強化。Monge SPAはイタリア産高品質肉を使用した限定フレーバーを日本向けにリリース。Nestléは2023年にリサイクル可能パウチ包装を導入し、環境配慮型ブランドイメージを強化しています。