海事信息市场概览——定义、范围及重要性是什么?

海事信息市场指提供船舶与岸基之间的数据采集、传输、处理与分析的整体解决方案,涵盖硬件(如卫星通信装置、传感器)和软件平台(舰队管理系统、追踪应用)。其范围包括商业船运、政府监管、海上安全与环境监测等多类终端用户。随着全球海运量持续增长以及安全合规要求提升,海事信息成为提升运营效率、降低风险、实现数字化转型的关键支撑。

海事信息市场的驱动因素、限制因素、挑战和机会有哪些?

主要驱动因素包括国际贸易扩大、船舶数字化需求上升以及政府对海上安全监管的强化。限制因素主要是高昂的设备投入成本和部分地区通信基础设施不足。挑战体现在技术标准不统一、数据安全与隐私保护以及对高可靠性系统的持续维护需求。机会方面,低轨卫星网络的普及、AI‑驱动的预测分析以及跨行业合作(如能源、物流)将打开新的增长空间。

海事信息市场的增长趋势是什么?

当前趋势表现为从传统基于雷达的监控向融合多源传感器的综合平台演进,岸上与船舶平台的协同能力显著提升。AI 与大数据分析用于舰队绩效优化、燃油消耗预测成为新热点。低轨卫星运营商提供更低成本、全球覆盖的连接服务,推动中小型船东也能采用先进的追踪与安全解决方案。

COVID-19对海事信息市场产生了哪些影响,恢复轨迹如何?

疫情期间,全球航运活动短暂下降导致部分订单延期,但也加速了数字化需求,船公司期望通过实时信息降低运营不确定性。随着贸易逐步恢复,海事信息市场在2022年后进入快速复苏阶段,推动2026年市场规模达到23.9亿美元,并为后续增长奠定基础。

海事信息市场的竞争格局如何,主要竞争者有哪些?

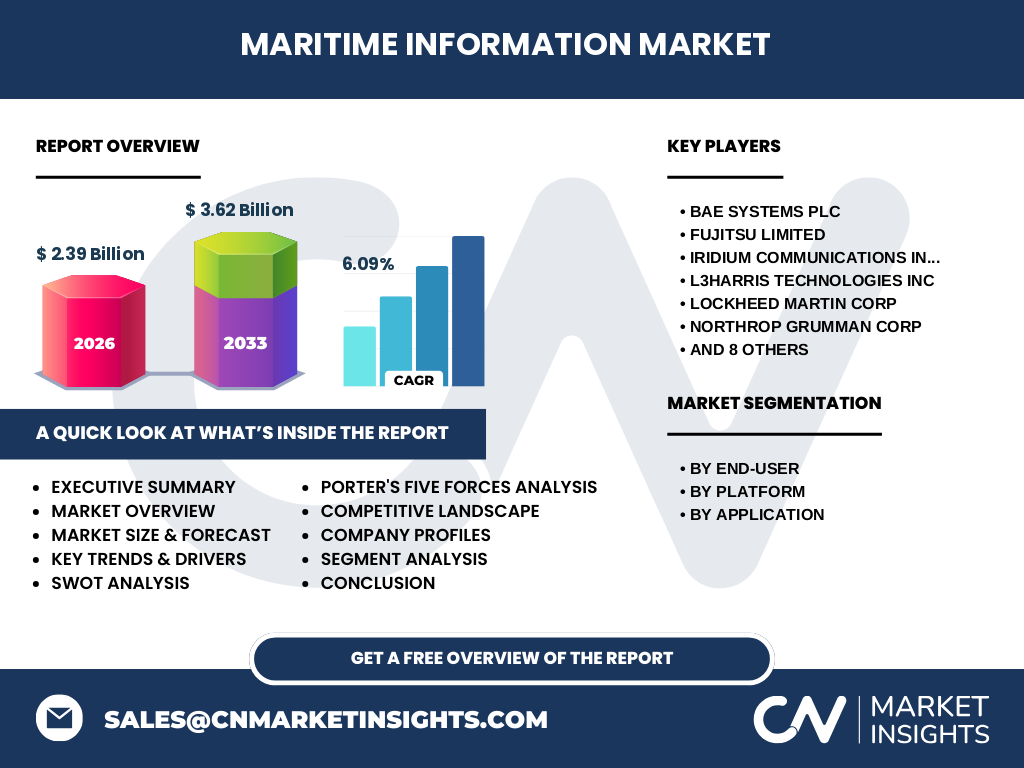

市场竞争集中在几家全球领先的防务与通信企业以及专业海事信息提供商。主要竞争者包括BAE Systems、Fujitsu、Iridium、L3Harris、Lockheed Martin、Northrop Grumman、ONEOCEAN、ORBCOMM、Polestar、Saab、Siemens、Spire Global、Thales以及Windward等。这些公司通过技术整合、并购以及区域性合作实现市场份额的提升,行业正经历一定程度的整合。

执行摘要——海事信息市场的关键发现是什么?

海事信息市场在2026年规模为23.9亿美元,预计2027‑2033年复合年增长率为6.09%,至2033年达到约36.2亿美元。增长主要受全球航运活动回暖、数字化转型需求和低轨卫星成本下降推动。商业与政府终端用户、岸上与船舶平台以及舰队管理、船舶追踪、海事安全三大细分呈现协同增长。行业竞争以技术创新和跨区域合作为核心。

海事信息市场的预测——2025至2032年的前景如何?

基于6.09%的年复合增长率,市场规模将在2025年接近22亿美元,随后保持稳健上升,到2032年将逼近34亿美元左右。预计舰队管理和船舶追踪的需求将继续领跑,海事安全因监管加强而保持高增长。低轨卫星和AI解决方案的渗透率将进一步提升整体市场容量。

海事信息市场按细分的规模与份额如何划分?

按终端用户划分,商业与政府是主要需求方,双方对实时数据的依赖度高。按平台划分,岸上平台提供集中式数据处理与指挥,船舶平台负责现场采集与初步分析,两者配合形成闭环。按应用划分,舰队管理、船舶追踪和海事安全三大类分别占据市场的主要份额,其中舰队管理因成本优化需求最为突出。

全球海事信息市场按地区的规模与份额如何?

全球市场以北美、欧洲和亚太地区为主导。北美凭借强大的防务与技术研发能力保持领先,欧洲则受益于严格的海上安全法规,亚太地区因航运量巨大和新兴市场需求快速增长,呈现出高潜力增长趋势。

海事信息市场的地区分析——各地区表现如何?

北美市场以技术创新和军民融合项目驱动,市场增长稳健。欧洲市场受欧盟海上安全指令推动,船舶追踪与合规解决方案需求旺盛。亚太地区尤其是中国、韩国和东南亚国家,因航运枢纽地位和基础设施投资,呈现出快速扩张的态势。拉美和中东地区虽起步较晚,但随着能源运输和海域监管需求上升,亦显示出增长潜力。

海事信息市场领先公司的概况与策略是什么?

领先公司普遍采取技术整合、垂直行业解决方案以及全球服务网络布局。比如BAE Systems利用其防务传感技术进入海事安全领域,Fujitsu提供综合信息平台,Iridium通过低轨卫星实现全球覆盖,L3Harris专注于高可靠性通信模块,Lockheed Martin 与 Northrop Grumman 在海上监视系统上深度合作,其他公司如ONEOCEAN、ORBCOMM、Spire Global等通过数据服务和平台化运营提升竞争优势。

波特五力分析——海事信息市场的竞争力量如何?

供应商议价能力较高,核心芯片与卫星带宽资源有限。买方议价能力逐步提升,尤其是大型船东集团拥有集中采购需求。新进入者壁垒高,主要体现在技术研发和资本投入。替代品威胁相对低,因为海事信息的实时性和可靠性需求难以用其他方式完全替代。行业内竞争激烈,企业通过创新、并购和服务差异化争夺市场份额。

海事信息市场的SWOT分析是什么?

优势:技术壁垒高、全球覆盖能力、政策支持。劣势:高成本、标准碎片化。机会:低轨卫星降价、AI分析需求提升、海上安全法规趋严。威胁:网络安全风险、宏观经济波动、供应链中断。

海事信息市场的价值链分析如何?

价值链起始于关键硬件供应(卫星通信模块、传感器),随后是平台软件开发与系统集成,接着是数据传输与存储,随后是数据分析与可视化服务,最后是客户运维与增值支持。各环节之间通过标准化接口实现协同,核心价值在于将海上实时数据转化为可操作的决策信息。

海事信息市场的关键投资洞察有哪些?

投资者应重点关注低轨卫星运营商与AI数据平台的结合,因为这将显著降低成本并提升服务差异化。并购具备海上传感器和数据分析能力的中小企业,可快速获取技术与客户资源。与此同时,布局海事安全与合规解决方案,将受益于监管政策的持续加强。

海事信息市场的结论是什么?

海事信息市场正处于高速增长阶段,2026年规模为23.9亿美元,预计到2033年将突破36亿美元。技术创新、监管推动和全球航运复苏是主要驱动因素。行业竞争以技术整合和区域合作为核心,前景看好,适合进行长期资本投入与战略布局。

研究方法论——本报告的研究是如何进行的?

本报告采用定量与定性相结合的方法,包括二手数据收集、行业专家访谈、竞争格局分析以及波特五力模型应用。数据来源覆盖行业报告、公司年报、政府出版物及公开的市场统计,确保信息的准确性与时效性。

研究范围——报告覆盖了哪些内容和限制?

报告覆盖全球海事信息市场的规模、细分、地区分布、竞争格局、技术趋势及投资建议。范围限定于商业与政府终端用户、岸上与船舶平台以及舰队管理、船舶追踪、海事安全三大应用。未对具体地区的细分市场份额进行量化,仅提供宏观分布概述。

海事信息市场的关键公司及近期发展有哪些?

关键公司包括BAE Systems、Fujitsu、Iridium、L3Harris、Lockheed Martin、Northrop Grumman、ONEOCEAN、ORBCOMM、Polestar、Saab、Siemens、Spire Global、Thales、Windward等。近期,这些企业相继发布低轨卫星通信方案、AI驱动的舰队管理平台、以及与大型航运公司的战略合作,进一步巩固其在海事信息生态中的领军地位。