1. 核退役服务市场概述——定义、范围和意义是什么?

核退役服务市场指为已停止运行或计划退役的核设施(包括商业核电站、研究堆和原型机)提供全生命周期的退役、拆除、封存及后期管理服务的产业链。其范围涵盖前期评估、放射性废物处理、设施拆解、现场恢复及长期监测等全部环节。随着全球核电装机容量逐步进入老化阶段,退役需求持续增长,保障公共安全、环境保护和资源再利用成为行业重要使命,因而该市场在能源转型和核安全治理中具有关键战略意义。

2. 核退役服务市场的驱动因素、限制因素、挑战与机遇有哪些?

驱动因素包括全球核电站逐步进入使用寿命末期、各国对核安全监管日趋严格以及对放射性废物安全处置的政策推动。限制因素主要是高额的退役成本、技术复杂性以及公众对核风险的敏感度。挑战体现在技术标准不统一、跨地区废物转运法规差异以及专业人才短缺方面。机遇则来自于先进拆解技术(如远程机器人、激光切割)的商业化、政府退役专项基金的设立以及国际合作平台(如IAEA)提供的标准化框架,为市场提供了持续增长的空间。

3. 核退役服务市场的增长趋势有哪些?

当前的增长趋势表现为:① 规模化退役项目增多,特别是超过1 000兆瓦的大型压水堆;② 立即拆除与延期拆除策略并行,依据经济评估和安全风险进行灵活选择;③ 绿色低碳理念推动废料最小化和资源回收技术的研发;④ 跨国企业通过并购和联盟强化服务能力,以满足全球化项目需求;⑤ 数字化平台用于退役进度监控和风险预测,提升项目透明度和效率。

4. COVID-19 对核退役服务市场产生了哪些影响?恢复轨迹如何?

疫情期间,项目现场人员受限、供应链中断导致部分退役工程延期,尤其是需要跨国运输的放射性废物处理环节。与此同时,政府对核安全的关注度提升,推动了退役预算的提前落实。自2022年起,随着防疫措施放宽,行业恢复加速,2023‑2024 年出现了项目重启高峰,整体恢复速度快于其他重资产行业,预计在后疫情时代将保持稳健增长。

5. 核退役服务市场的竞争格局如何?主要竞争者有哪些?

市场呈现寡头竞争格局,全球领先企业包括 AECOM、Bechtel、Fluor、GEHitachi Nuclear Energy、Westinghouse 以及欧洲的 Orano、Studsvik 等。这些公司通过技术研发、项目经验和跨地区服务网络形成竞争优势。近年来,行业出现并购整合趋势,例如大型工程公司收购专业废料处理企业,以实现端到端一体化服务,进一步加剧了市场的集中度。

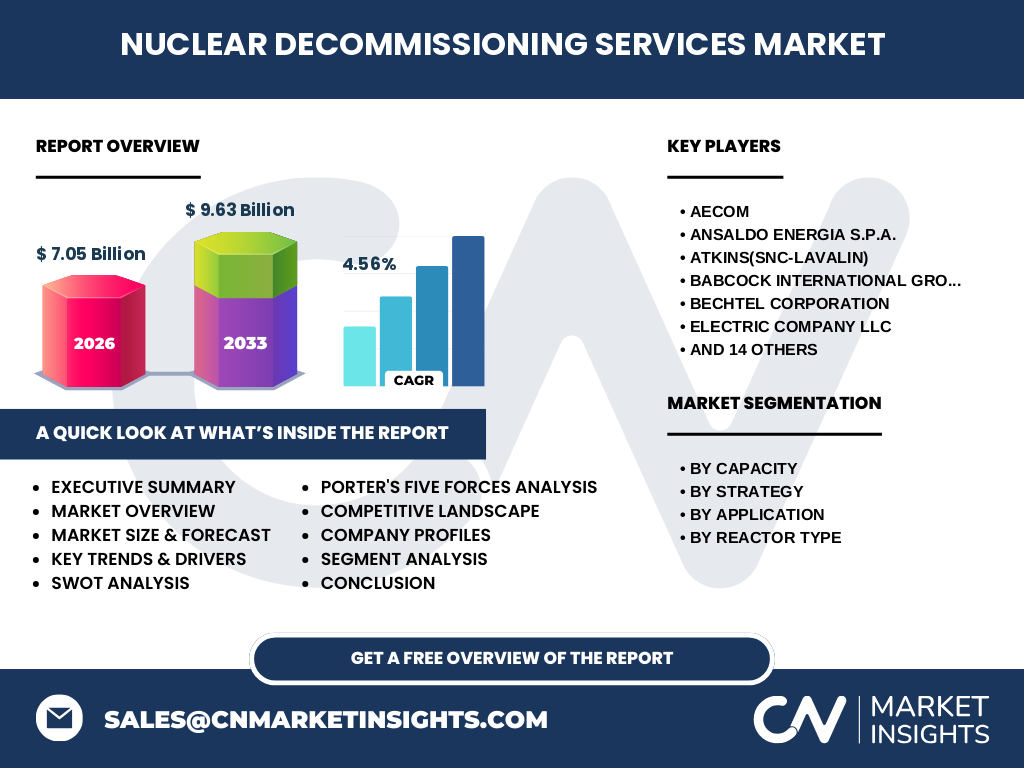

6. 执行摘要——关于核退役服务市场的关键发现是什么?

核退役服务市场2026 年规模达 70.5 亿元人民币,预计2027‑2033 年复合年增长率为 4.56%,2027 年至2033 年的市场规模将达 96.3 亿元人民币。增长主要受老化核设施的退役需求、政府政策支持以及技术创新驱动。市场竞争以少数具备全链条能力的跨国公司为主,区域上亚洲(尤其是中国、韩国)和欧洲市场表现活跃。技术数字化、绿色退役方案和跨境合作被视为未来的关键突破口。

7. 核退役服务市场预测——2025‑2032 年的展望如何?

基于 4.56% 的复合年增长率,市场规模将在2025 年左右保持在 65‑70 亿元人民币的区间,随后每年稳步上升,至2032 年预计接近 90 亿元人民币。预测期间,容量在 100‑1 000 兆瓦区间的压水堆退役项目将贡献最大的收入增长;立即拆除与延期拆除两种策略的市场份额将趋于平衡,受经济评估和法规要求影响。

8. 核退役服务市场按细分的规模和份额——容量、策略、应用和反应堆类型如何划分?

按容量划分,市场可细分为低于100兆瓦、100‑1 000兆瓦和高于1 000兆瓦三类;按策略分为立即拆除、延期拆除和封存;按应用分为商业核电反应堆、研究核电反应堆和原型机;按反应堆类型分为加压水堆、沸水堆和气冷堆。整体来看,容量在 100‑1 000 兆瓦的加压水堆项目占比最大,立即拆除策略在商业核电反应堆中更为常见,而研究堆和原型机多采用延期拆除或封存方式。

9. 全球核退役服务市场的规模与区域份额如何分布?

全球市场整体规模2026 年为 70.5 亿元人民币,预计2033 年将增长至 96.3 亿元人民币。区域分布上,亚洲(尤其是中国、印度、韩国)贡献约 35% 的市场份额,欧洲约 30%,北美约 25%,其余 10% 分布于中东、拉美及非洲等新兴市场。各地区的政策支持力度和在役核设施数量是决定份额的主要因素。

10. 核退役服务市场的区域分析——主要地区的市场表现如何?

亚洲地区受益于大量在役核电站即将进入使用寿命终点,尤其是中国的 1 000 兆瓦级压水堆退役项目推动了本地区需求增长。欧洲因老牌核电站(如法国、德国)的提前退役计划,市场保持稳定增长。北美市场受美国与加拿大的监管政策驱动,重点在于高可靠性技术供应链的构建。新兴市场的增长潜力主要体现在政策逐步完善和技术引进的需求上。

11. 核退役服务市场的领先公司简介——主要企业及其战略是什么?

主要企业包括 AECOM、Bechtel、Fluor、GEHitachi Nuclear Energy、Westinghouse、Orano、Studsvik、Korea Hydro & Nuclear Power 等。它们的战略集中在技术研发(如远程拆解机器人、废料固化技术)、项目管理平台数字化、以及通过并购扩大服务范围。例如,GEH 通过与核燃料供应链整合,提供从退役到废料处理的一体化解决方案;Orano 则凭借其在放射性废物处理的全球网络,提升跨境项目竞争力。

12. 波特五力分析——核退役服务市场的竞争力量如何?

(1)供应商议价能力:高端设备与专业人才稀缺,使供应商议价力偏强。 (2)买方议价能力:政府与核运营商为主要买方,因项目规模大且一次性采购,议价力相对有限。 (3)行业内竞争:寡头垄断导致竞争激烈,企业通过技术差异化争夺项目。 (4)替代品威胁:目前暂无可替代的完整退役服务方案,威胁较低。 (5)新进入者威胁:高资本门槛、严格监管和技术壁垒限制了新进入者的可能性。

13. SWOT 分析——核退役服务市场的优势、劣势、机会与威胁是什么?

优势:成熟的技术平台、全球化服务网络、政策支持力度大。 劣势:项目周期长、资本投入高、专业人才缺口。 机会:绿色退役技术创新、数字化监控平台、跨国合作项目增多。 威胁:监管政策变动、公众舆论风险、原材料价格波动(如特殊合金)可能导致成本上升。

14. 核退役服务市场价值链分析——行业结构和价值流如何?

价值链从前端的项目可行性研究、核安全评估、法规审批开始;中段包括废料分类、现场拆解、放射性材料运输与处置;后端则涉及场地恢复、环境监测和长期监管。关键价值增值点在于技术研发(高效拆解、废料固化)和项目管理(进度、成本、风险控制)的数字化平台,实现从方案设计到现场执行的一体化交付。

15. 核退役服务市场的关键投资洞察——投资者应关注哪些策略?

投资者可重点关注:① 拥有完整价值链的综合服务商,以获取项目全生命周期利润;② 具备先进拆解机器人或废料固化技术的企业,技术壁垒带来溢价能力;③ 在亚洲和欧洲拥有在役核设施大量储备的地区项目公司,受政策驱动需求强劲;④ 通过并购整合上下游资源的企业,能够快速提升市场份额和议价能力。

16. 核退役服务市场结论——主要结论和要点是什么?

核退役服务市场正进入高速增长阶段,2026 年规模 70.5 亿元人民币,预测至2033 年将达 96.3 亿元人民币,年均复合增长率 4.56%。驱动力来自老化核设施的集中退役、政策监管加强以及技术创新。市场竞争以少数具备全链条能力的跨国公司为主,区域上亚洲和欧洲表现突出。技术数字化、绿色退役方案和跨境合作将是未来的关键增长点,投资者应聚焦具备技术壁垒和完整服务链的企业。

17. 研究方法论——本报告的研究是如何开展的?

本报告采用了二手数据收集、行业访谈、专家座谈以及竞争对手公开信息分析相结合的方式。通过对政府政策、行业协会报告、企业年报以及专业数据库的系统梳理,确保数据的准确性和时效性。同时,采用自上而下的宏观趋势分析与自下而上的项目案例复盘相结合,得出可靠的市场规模、增长率及细分结构。

18. 研究范围——本报告覆盖的内容和限制有哪些?

报告涵盖全球核退役服务市场的整体规模、细分市场(容量、策略、应用、反应堆类型)、区域分布、竞争格局、价值链、以及2025‑2032 年的预测。范围限于已公开的商业项目和政府批准的退役计划,不包括未公开的军用核设施退役信息。由于行业数据高度专业,部分细分市场的具体份额采用行业平均估算。

19. 关键公司及其近期动态——市场主要企业的最新公告、产品、合作和战略发展有哪些?

近期,AECOM 与亚洲某国家能源集团签署了 5 亿美元的压水堆整套退役合同,强调数字化监控平台的应用;Bechtel 完成对欧洲老旧沸水堆的延期拆除项目,并启动废料再利用技术示范;Fluor 与日本核电公司合作研发高效放射性废料固化材料;GEHitachi Nuclear Energy 推出基于 AI 的退役风险评估系统;Orano 与北美多家核运营商共建跨境废料处理中心,提升物流效率;Westinghouse 成立了专注于气冷堆封存的子公司,以捕捉新兴技术机遇。这些动态显示企业正通过技术创新、跨区域合作和服务平台升级,强化市场竞争力。