单组分聚氨酯泡沫市场概述——定义、范围及意义是什么?

单组分聚氨酯泡沫是一种在使用时即可自行交联固化的闭孔或开孔泡沫材料,广泛用于建筑保温、住宅与商业装修、包装以及汽车轻量化等领域。该市场涵盖从原材料(如二苯基甲烷二异氰酸酯、甲苯二异氰酸酯、聚醚多元醇、聚酯多元醇)采购、配方研发、生产制造到终端应用的全链条。其重要性体现在能够提供高效的热阻、结构支撑和减震性能,帮助客户降低能源消耗、提升产品附加值,并符合全球碳中和政策的需求。

单组分聚氨酯泡沫市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括建筑行业对节能保温的强劲需求、住宅与商业装修的快速增长、以及汽车轻量化趋势带来的材料替代需求。限制因素主要是原材料成本波动及严格的环保法规。挑战方面,市场仍需提升产品的可回收性与低VOC排放水平。机遇则在于新型生物基多元醇的研发、智能化施工设备的推广以及“一带一路”沿线国家的基础设施建设带来的需求增长。

单组分聚氨酯泡沫市场的增长趋势是什么?

当前趋势表现为:① 低密度、高闭孔率泡沫在保温领域的渗透率上升;② 通过添加功能性纳米填料实现防火、防潮及抗菌性能的复合泡沫逐步商业化;③ 以数字化配方管理与现场快速喷涂设备为代表的智能制造正加速推广;④ 可再生原料比例提升,推动绿色环保产品的市场认可。

COVID-19对单组分聚氨酯泡沫市场的影响及复苏轨迹如何?

疫情期间,全球供应链中断导致原材料交付延迟,部分建筑项目暂停,对需求产生短期抑制。但随着各国复工复产,特别是政府对住宅与公共建筑的刺激政策,市场在2022年起快速回暖。2026年市场规模已达44亿元人民币,显示出强劲的复苏势头。后疫情时代,线上技术培训与远程指导成为行业新常态,进一步提升了市场弹性。

单组分聚氨酯泡沫市场的竞争格局如何?主要竞争者和行业整合情况是什么?

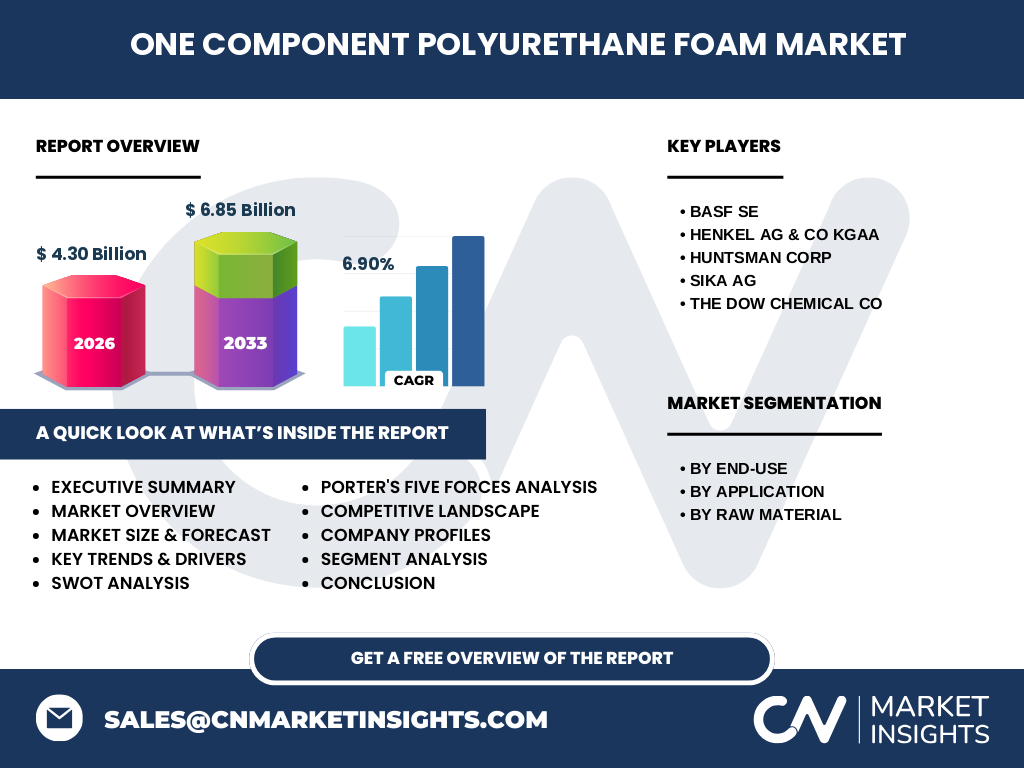

市场竞争高度集中,全球前五大供应商——BASF SE、Henkel AG & Co KGaA、Huntsman Corp、Sika AG、The Dow Chemical Co——占据主要市场份额。这些企业通过技术研发、并购以及与终端用户的深度合作来巩固地位。近年来,行业出现了若干区域性收购,旨在扩充产能和本地化服务网络,进一步加速了市场的整合进程。

执行摘要——单组分聚氨酯泡沫市场的关键发现是什么?

整体来看,单组分聚氨酯泡沫市场正处于高速增长阶段,2026年规模约为44亿元人民币,预计2027至2033年将升至68.5亿元,年复合增长率为6.9%。驱动力源自建筑节能、汽车轻量化和高端包装需求。主要竞争者通过创新配方和区域布局保持领先。绿色、可回收和高性能复合泡沫是下一轮发展的核心方向。

单组分聚氨酯泡沫市场的预测——2025-2032年的展望如何?

基于6.9%的复合年增长率,市场规模将在2025年接近40亿元人民币,并在2032年突破70亿元。增长的主要来源包括亚太地区住宅与商业建筑的快速城镇化、欧洲对建筑能效标准的提升,以及北美汽车轻量化项目的持续投入。预测期间,原材料成本的可控性和环保法规的逐步适配将成为决定增长速度的关键因素。

单组分聚氨酯泡沫市场按细分的规模与份额是多少?

按终端用途划分,住宅应用占比最大,随后是商业用途。按应用场景来看,建筑保温是核心需求,保温领域贡献了最高的市场份额,其次是包装和汽车行业。按原材料分类,二苯基甲烷二异氰酸酯与甲苯二异氰酸酯是主要的硬化剂,聚醚多元醇和聚酯多元醇分别提供软段弹性与耐候性,构成了产品配方的基础。

全球单组分聚氨酯泡沫市场按地区的规模与份额如何分布?

亚太地区凭借快速的城镇化进程和大量基础设施投资,占据了全球最大的市场份额。北美保持稳定增长,受益于汽车轻量化和高端建筑项目。欧洲市场增长较为平稳,主要受能效法规推动。拉美和中东地区虽起步较晚,但随着工业化进程加快,呈现出潜在增长空间。

单组分聚氨酯泡沫市场的地区分析——各地区的市场表现如何?

亚太地区中国、印度和东南亚国家的住宅和商业建筑需求是主要增长引擎;日本和韩国在高端建筑保温方面保持技术领先。北美市场中,美国的汽车轻量化和工业包装需求推动了高性能泡沫的采用。欧洲地区,德国、法国和英国对低能耗建筑的政策支持促使保温材料需求上升。拉美市场以巴西和墨西哥为中心,正在逐步扩大对建筑泡沫的使用。

单组分聚氨酯泡沫市场的领先公司概况——主要企业及其战略是什么?

BASF SE 通过在绿色多元醇技术上的投入,推出低VOC配方;Henkel AG & Co KGaA 注重数字化施工解决方案,提升现场施工效率;Huntsman Corp 侧重于高性能防火泡沫的研发;Sika AG 强化在建筑保温系统集成方面的服务能力;The Dow Chemical Co 则聚焦于可再生原料比例提升与跨行业合作。这些策略共同构成了企业在市场中的竞争优势。

波特五力分析——单组分聚氨酯泡沫市场的竞争力量如何评估?

供应商议价能力适中,原材料供应相对集中但可通过多渠道采购降低风险。买方议价能力较高,终端用户对性能与价格均有严格要求。潜在进入者面临技术壁垒和规模经济的挑战,进入门槛较高。替代品威胂有限,除非出现新型高效保温材料。行业内部竞争激烈,主要通过技术创新和服务差异化来争夺市场份额。

SWOT分析——单组分聚氨酯泡沫市场的优势、劣势、机会与威胁是什么?

优势:高效保温、轻质结构和施工便利性;劣势:部分配方VOC排放较高、原材料成本波动;机会:绿色生物基多元醇、智能喷涂设备以及新兴市场的需求增长;威胁:严格的环境法规、可再生材料竞争以及原材料供应链的不确定性。

单组分聚氨酯泡沫市场价值链分析——行业结构与价值流如何?

价值链从原材料供应(异氰酸酯、聚醚/聚酯多元醇)开始,经过配方研发、生产制造、物流配送、现场施工与售后服务。关键环节包括配方的性能优化、现场快速固化技术以及终端用户的技术培训。价值提升主要通过高性能产品差异化、供应链数字化以及本地化服务网络实现。

单组分聚氨酯泡沫市场的关键投资洞察——有哪些战略投资建议?

投资者应关注具备绿色配方研发能力的企业,以适应日益严格的环保要求;同时,布局拥有完整现场施工解决方案的公司,可实现服务增值。对亚太地区的产能扩张项目进行布局,将受益于持续的建筑需求增长。并且,关注与汽车轻量化合作的技术平台,可打开高附加值的细分市场。

单组分聚氨酯泡沫市场的结论——主要结论和要点是什么?

单组分聚氨酯泡沫市场正处于快速增长的黄金期,2026年规模已达44亿元人民币,预测至2033年将突破68亿元,复合年增长率约为6.9%。驱动因素包括建筑节能、汽车轻量化和高性能包装。行业竞争以技术创新和绿色转型为核心,主要企业通过并购和本地化布局巩固优势。未来,绿色配方、智能施工和区域性产能扩张将成为投资重点。

研究方法论——本研究是如何开展的?

本报告采用了二手数据收集、行业访谈、专家研讨以及定量模型预测相结合的方法。通过对公开财报、行业协会数据、专利文献和市场调研报告的系统梳理,构建了基准年(2026)市场规模模型,并运用复合年增长率(6.9%)进行2027-2033年预测。所有结论均经过跨区域专家复核,以确保数据的可靠性和逻辑一致性。

研究范围——本报告的覆盖范围和限制是什么?

报告覆盖全球单组分聚氨酯泡沫市场,重点分析了终端用途(住宅、商业)、应用领域(建筑、保温、包装、汽车)以及原材料(二苯基甲烷二异氰酸酯、甲苯二异氰酸酯、聚醚多元醇、聚酯多元醇)的细分结构。范围不包括其他类型的聚氨酯体系(如双组分系统)及非泡沫聚氨酯产品。

关键公司及近期动态——主要企业的最新公告、产品发布、合作与战略发展有哪些?

BASF SE 最近推出了基于再生聚醚多元醇的低VOC配方,并与亚洲大型建筑企业签署了技术合作协议。Henkel AG & Co KGaA 发布了智能喷涂平台,实现现场快速固化并配套云端配方管理。Huntsman Corp 宣布在美国设立新生产线,专注高防火性能泡沫的商业化。Sika AG 与欧洲多家绿色建筑项目合作,提供整体保温系统解决方案。The Dow Chemical Co 则在2025年完成了生物基二异氰酸酯的商业化试产,标志着可持续路线的关键突破。