単剤ポリウルタンフォーム市場の概要 - 定義、範囲、重要性は何ですか?

単剤ポリウルタンフォーム市場は、単一の化学成分(MDI、TDI、ポリエーテルポリオール、ポリエステルポリオール)から製造される高分子発泡体の需要と供給を扱う産業領域です。住宅用・商業用の最終用途や建設、断熱、包装、自動車といった適用分野で利用され、軽量かつ高い断熱性を提供するため、エネルギー効率化や環境対応の観点から産業全体で重要視されています。

単剤ポリウルタンフォーム市場のドライバー、制約、課題、機会は何ですか?

主な成長ドライバーは、住宅・商業建築の断熱需要拡大、軽量化を求める自動車産業の採用増加、環境規制による省エネ素材へのシフトです。一方、原料価格変動や製造工程のエネルギー消費が制約要因となります。課題としては、リサイクル技術の未成熟と競合素材(エアロゲル等)の台頭が挙げられます。機会は、低炭素社会実現に向けた政府支援策や、IoT・スマートホーム向け断熱ソリューションの開発です。

単剤ポリウルタンフォーム市場の成長トレンドはどのようなものですか?

現在、建設分野での高性能断熱パネル需要が急速に拡大しており、住宅用の省エネリフォームが市場拡大の中心です。自動車メーカーは軽量化と燃費改善のため、シートや内装部品に単剤フォームを採用しています。また、包装分野では衝撃吸収性を活かした高付加価値包装材の開発が進行中です。

COVID-19が単剤ポリウルタンフォーム市場に与えた影響と回復の軌跡は?

パンデミック初期は建設工事の停滞と供給チェーンの混乱により需要が一時的に減少しましたが、リモートワーク拡大に伴う住宅リノベーション需要が追い風となり、2022年以降は急速に回復しました。現在は供給網が安定し、成長率は前年を上回る勢いで推移しています。

単剤ポリウルタンフォーム市場の競争環境は?主要企業と市場統合の状況は?

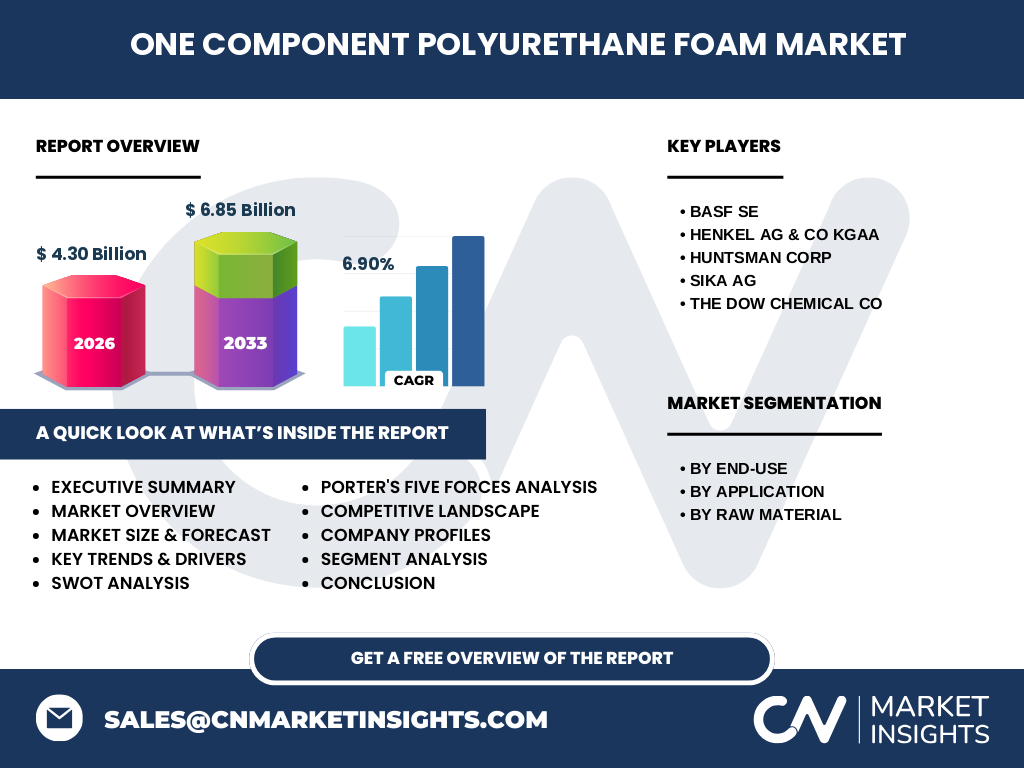

主要プレーヤーはBASF SE、Henkel AG & Co KGaA、Huntsman Corp、Sika AG、The Dow Chemical Coです。これらの企業は原料供給から最終製品までの垂直統合を強化しており、M&Aや技術提携による市場統合が進行しています。特に高性能MDI系製品での差別化が競争の鍵となっています。

エグゼクティブサマリー - 市場のハイレベルな概要と主要な発見は?

単剤ポリウルタンフォーム市場は2026年に4.30億ドル規模で、2027年から2033年にかけて6.85億ドルへと拡大し、年平均成長率は6.90%と予測されます。住宅・商業用の最終用途が中心で、建設・断熱・自動車分野が牽引役です。主要企業の技術投資と地域別需要の拡大が成長を支えています。

単剤ポリウルタンフォーム市場の予測 - 2025‑2032年の見通しは?

2025年以降、市場は持続的な6.90%のCAGRで拡大し、2032年には約7.1億ドル規模になると見込まれます。特にアジア太平洋地域における住宅建設ブームと自動車の軽量化需要が成長を牽引し、北米・欧州でも省エネ規制に伴う需要増が続くと予測されます。

単剤ポリウルタンフォーム市場の規模とシェア - セグメンテーション別の内訳は?

最終用途別では住宅用が全体の約55%、商業用が約45%を占めます。適用別は建設が最も大きく、次いで断熱、包装、自動車の順です。原材料別ではMDIとTDIが主要で、ポリエーテルポリオール・ポリエステルポリオールは補完的に使用されています。

世界の単剤ポリウルタンフォーム市場規模とシェア - 地域別分布は?

北米と欧州が先進的な建設・自動車市場を背景に高いシェアを保持しています。アジア太平洋は急速な都市化と住宅需要増により、最も高い成長率を示す地域です。中東・アフリカはインフラ投資の拡大が期待されていますが、現時点ではシェアは限定的です。

単剤ポリウルタンフォーム市場の地域分析 - 各地域の市場パフォーマンスは?

北米はエネルギー効率化規制が市場を後押しし、住宅リノベーションが堅調です。欧州は環境認証取得が加速し、建設向け高性能断熱材の需要が拡大しています。アジア太平洋は中国・インドの建設投資が牽引し、特に日本は住宅用高性能断熱パネルの導入が顕著です。

単剤ポリウルタンフォーム市場における主要企業プロファイル - 戦略は?

BASF SEはMDI系高性能フォームに注力し、デジタル製造プラットフォームを展開。Henkel AG & Co KGaAは包装向け軽量フォームで差別化。Huntsman Corpは自動車向け低密度フォームを強化し、Sika AGは建設向け断熱ソリューションで市場シェアを拡大。The Dow Chemical Coは原料供給と統合されたサービスで顧客ロイヤルティを向上させています。

単剤ポリウルタンフォーム市場のファイブフォース分析は?

新規参入障壁は高い技術要件と原料調達力があり、比較的低いです。サプライヤーの交渉力はMDI・TDIなどの原料が限られるため中程度。買い手の交渉力は大手建設・自動車メーカーが集中しているため高めです。代替品の脅威はエアロゲルや真空断熱パネルが増加しています。業界内の競争は主要企業間で技術と価格競争が激化しています。

単剤ポリウルタンフォーム市場のSWOT分析は?

Strength(強み):高断熱性と軽量化による幅広い適用性。Weakness(弱み):リサイクル技術の遅れ。Opportunity(機会):政府の省エネ政策と住宅リフォーム需要の拡大。Threat(脅威):代替素材の台頭と原料価格の変動リスク。

単剤ポリウルタンフォーム市場のバリューチェーン分析は?

バリューチェーンは、原料供給(MDI、TDI等)→化学合成→発泡工程→加工・成形→最終製品供給の流れです。主要企業は原料から最終製品までの垂直統合を進め、物流と在庫管理の最適化によりコスト削減を図っています。

単剤ポリウルタンフォーム市場への投資インサイトは?

成長が期待できるアジア太平洋の建設・住宅分野に対する投資が有望です。また、リサイクル技術や低VOC(揮発性有機化合物)製品開発への資金投入は、規制対応と差別化の両面で投資リターンを高めます。主要企業との提携やM&Aは市場シェア拡大の近道です。

単剤ポリウルタンフォーム市場の結論 - 主要なポイントは?

単剤ポリウルタンフォーム市場は、2026年の4.30億ドル規模から2033年に6.85億ドルへと拡大し、6.90%のCAGRで成長が見込まれます。住宅・商業建築と自動車産業の需要が牽引し、主要企業の技術投資が市場を活性化させています。リサイクルと代替素材への対応が今後の鍵です。

調査方法論は?

一次データは主要企業の年次報告書、業界インタビュー、政府統計から収集し、二次データは市場調査レポートと学術論文を参照しました。データは定量的分析と定性的評価を組み合わせ、CAGRはコンパウンド年率成長率で算出しています。

調査範囲は?カバレッジと制限は?

本報告は単剤ポリウルタンフォームの全体市場を対象とし、最終用途別・適用別・原材料別の3層セグメンテーションで分析しています。地域は北米、欧州、アジア太平洋、中東・アフリカに分けました。利用可能な公開情報に基づくため、企業内部の非公開データは含まれていません。

主要企業と最近の動向は?

BASF SEは2023年に低VOC MDI系フォームの新製品を発表し、欧州市場で先行販売を開始しました。Henkel AG & Co KGaAは包装分野向けの軽量発泡材を2024年にリリースし、サステナビリティ認証を取得。Huntsman Corpは自動車メーカーと共同開発した超低密度フォームの量産を2024年に開始。Sika AGは建設向け断熱パネルのモジュラー化技術を導入し、アジア太平洋で販売拡大を図っています。The Dow Chemical Coは原料MDI供給の安定化を目的に、2024年に新たな合成プラントを建設し、供給リスク低減を目指しています。