1. 氧燃料燃烧技术市场概览——定义、范围及重要性是什么?

氧燃料燃烧技术指通过向燃烧过程引入纯氧或富氧气体,以提高燃料燃烧效率、降低排放并提升热能利用率的先进技术。该技术广泛应用于油气、发电、制造业以及金属与采矿等终端行业。随着全球对能效提升和碳减排的需求日益迫切,氧燃料燃烧技术在实现工业脱碳、降低运营成本方面具有重要战略意义。

2. 氧燃料燃烧技术市场的驱动因素、限制因素、挑战和机遇是什么?

主要驱动因素包括环保法规趋严、能源成本上升以及对高效热能利用的行业需求。限制因素主要为高初始投资、技术成熟度不一以及对氧气供应链的依赖。挑战在于技术集成复杂性和对操作人员专业技能的要求。机遇则体现在新兴市场的工业升级、可再生能源与氧燃料系统的协同以及政府补贴政策的潜在支持。

3. 氧燃料燃烧技术市场的增长趋势有哪些?

当前趋势表现为从传统燃煤向富氧燃烧转型,尤其在发电和金属冶炼领域。数字化监控与智能控制系统的引入提升了运行效率。与此同时,模块化氧气生产解决方案的商业化加速了小型装置的部署,推动了中小企业的采纳率。

4. COVID-19对氧燃料燃烧技术市场产生了哪些影响,恢复轨迹如何?

疫情期间,全球工业产能下降导致项目延期,需求短暂减少。但由于疫情加速了产业链的数字化改造,企业在恢复期间更加重视高效、低排放的技术方案。2022年底起,订单回暖,市场呈现快速恢复趋势,2023年已基本恢复至疫情前水平。

5. 氧燃料燃烧技术市场的竞争格局如何,主要竞争者有哪些?

市场呈现寡头竞争格局,全球领先企业包括Air Liquide、Air Products and Chemicals、Linde、General Electric、Hitachi等。这些公司通过技术整合、并购以及提供整体解决方案来巩固市场份额,行业并购活动频繁,竞争重点转向服务与解决方案的深度融合。

6. 执行摘要——关于氧燃料燃烧技术市场的关键发现是什么?

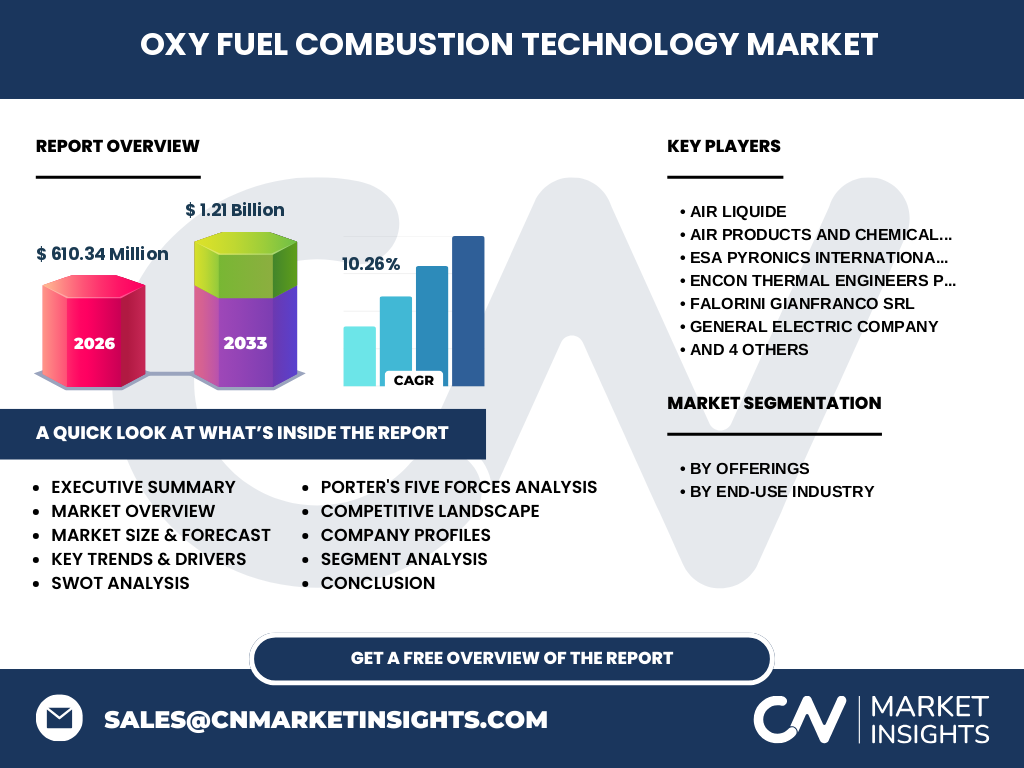

氧燃料燃烧技术市场正处于高速增长阶段,2026年市场规模已达6.1034亿美元,预计2027至2033年将增长至12.1亿美元,复合年增长率为10.26%。技术创新、政策推动以及跨行业需求是主要增长动力。竞争者通过提供“一站式”氧气供应与燃烧系统,加速了市场渗透。

7. 氧燃料燃烧技术市场2025-2032年的预测如何?

依据当前的10.26%年复合增长率,市场规模将在2025年保持在约5.5亿美元左右,并在2032年突破13亿美元。预测显示,油气和发电行业将贡献最大的增长,金属与采矿行业的需求增速将次之。技术成本下降和项目回报周期缩短是推动预测实现的关键因素。

8. 氧燃料燃烧技术市场按细分的规模和份额如何?

从供应侧来看,解决方案和服务占据主要份额,提供从氧气生产到系统集成的全流程服务。终端行业方面,油气行业需求居首,其次是发电、制造业以及金属与采矿。各细分市场的具体份额数据虽未公开,但整体趋势显示,油气和发电行业贡献超过半数的市场收入。

9. 全球氧燃料燃烧技术市场的规模和地区份额如何分布?

全球市场规模在2026年为610.34百万美元,预计2027至2033年将达到1.21亿美元。北美、欧洲和亚太是主要地区,其中亚太地区受益于工业升级和新能源项目的快速增长,预计将成为增长最快的区域。

10. 氧燃料燃烧技术市场的区域分析如何?

北美市场凭借成熟的工业基础和强劲的资本投入保持稳健增长;欧洲受严格的碳排放法规驱动,技术采纳率提升;亚太地区尤其是中国、印度和日本,受工业产能扩张和政府扶持政策影响,增长速度最快。中东地区虽规模相对小,但在油气领域的应用潜力大。

11. 氧燃料燃烧技术市场的领先公司概况及其战略是什么?

Air Liquide、Air Products、Linde等公司通过布局全球氧气供应网络并提供定制化燃烧系统,形成端到端服务。GE和Hitachi侧重于高端发电与燃气轮机集成解决方案。HEIDELBERGCEMENT则将技术用于水泥生产降低碳排放。各公司均在研发、并购及合作伙伴关系上加大投入,以提升技术壁垒。

12. 氧燃料燃烧技术市场的波特五力分析结果如何?

供应商议价能力较高,氧气生产设备和高纯度氧气供应成本受限。买方议价能力中等,因技术门槛导致选择受限。进入壁垒高,新进入者需巨额资本和技术积累。替代品威胁相对低,传统燃烧仍占主导但环保压力加大。行业竞争激烈,主要通过技术差异化和服务深度展开竞争。

13. 氧燃料燃烧技术市场的SWOT分析是什么?

优势在于显著提升能效与减排效果;劣势是前期资本投入大;机会来自全球碳中和目标和新兴市场的工业升级需求;威胁包括政策变动风险和技术标准不统一导致的市场碎片化。

14. 氧燃料燃烧技术市场的价值链分析包括哪些环节?

价值链从上游的氧气制备(空气分离、液氧储运)到中游的系统集成(燃烧器、控制系统)再到下游的项目实施、运营维护和后期服务。服务与解决方案环节的增值空间最大,能够形成持续收益。

15. 氧燃料燃烧技术市场的关键投资洞察是什么?

投资者应关注拥有完整氧气供应链和系统集成能力的企业,尤其是能够提供数字化监控平台的公司。亚太地区的项目储备充足,具备显著的投资回报潜力。并购策略可以快速获取技术和市场入口。

16. 氧燃料燃烧技术市场的结论与要点是什么?

该市场正处于快速扩张阶段,10.26%的年复合增长率表明强劲需求。技术成熟度提升、政策支持和行业痛点驱动下,油气、发电等核心行业将继续领跑。竞争格局趋向整合,提供全套解决方案的企业将获得更大市场份额。

17. 本市场研究的方法论是什么?

本报告采用二手数据收集、专家访谈、趋势外推以及CAGR模型进行定量预测。数据来源包括行业年报、公司公告、政府统计及专业数据库,确保信息的可靠性与时效性。

18. 本市场研究的范围与局限是什么?

研究覆盖全球氧燃料燃烧技术的供应侧(解决方案和服务)及终端行业(油气、发电、制造业、金属与采矿),并细分至主要地区。由于部分地区的细分销量数据有限,报告侧重于宏观规模与趋势分析。

19. 氧燃料燃烧技术市场的关键公司及其近期发展有哪些?

Air Liquide近期宣布在亚太地区扩建液氧生产设施;Air Products发布了新一代高效氧气生成装置;Linde与一家大型发电公司签署了长期供应协议;GE推出了集成的富氧燃烧发电解决方案;Hitachi完成了对一家燃烧系统公司的收购,以强化其在金属冶炼领域的布局。这些动作均体现了行业向全链条整合与技术升级的趋势。