数据中心设备市场概述 - 定义、范围和重要性是什么?

数据中心设备市场指为支撑云计算、企业IT和大数据处理等业务而提供的核心硬件,包括服务器、存储设备、冷却设备、配电单元、机架和机箱等。该市场涵盖从第1层到第4层的不同层级架构,满足从基础设施搭建到高密度计算的全链路需求。随着数字化转型加速,数据中心已成为国家信息基础设施的关键组成部分,其设备供给直接影响算力供给、能效管理和业务创新的速度。

数据中心设备市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括云服务需求激增、5G与物联网带来的数据流量增长以及企业上云成本的下降;政府对数据主权和绿色能源的政策支持也提供了积极的推动。限制因素主要是高资本支出和供应链波动,尤其是关键元器件的短缺。挑战体现在能耗管理、散热技术的提升以及安全合规要求的日趋严格。机遇则来自模块化数据中心、液冷技术的突破以及边缘计算场景的快速扩展,为设备厂商提供了创新空间。

数据中心设备市场的增长趋势是什么?

当前趋势表现为向高密度、高效能的第3层和第4层架构迁移,服务器和存储设备向AI加速卡和NVMe标准倾斜;冷却设备采用液冷和自由冷却技术以降低PUE值;配电单元实现智能化监控和模块化设计;机架和机箱向可重构、可扩展的开放式标准发展。此外,边缘数据中心的布局使得小型化、低功耗设备需求快速上升。

COVID-19 对数据中心设备市场产生了哪些影响,恢复趋势如何?

疫情期间,远程办公和线上娱乐的激增刺激了云计算资源需求,推动了服务器和存储设备的订单增长;同时,供应链中断导致部分关键组件交付延迟,冷却系统和配电单元的生产受到冲击。随着全球经济复苏和疫后数字化加速,市场进入稳步恢复期,需求结构从单纯扩容转向高效、低碳和智能化升级。

数据中心设备市场的竞争格局如何,主要竞争者有哪些?

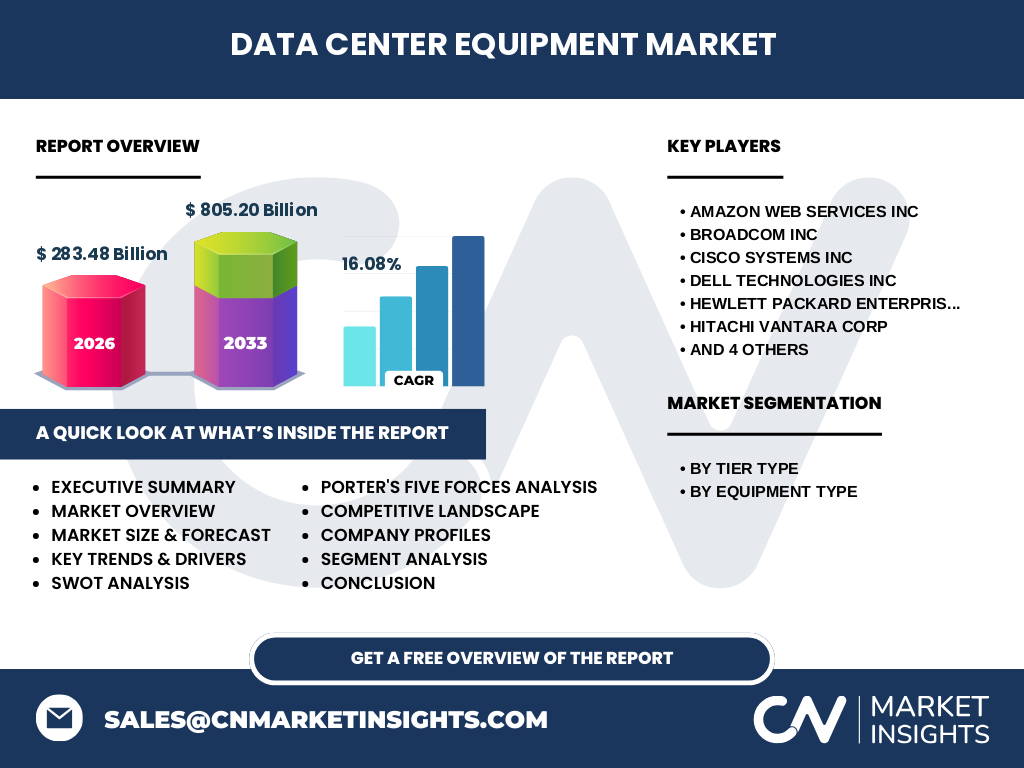

市场呈现出寡头格局,全球前十大企业占据主要份额,竞争焦点在技术创新、产品组合完整性和全球服务网络。主要竞争者包括Amazon Web Services、Broadcom、Cisco、Dell Technologies、Hewlett Packard Enterprise、Hitachi Vantara、IBM、Kyndryl、Microsoft和Oracle。企业通过并购、生态合作和研发投入进行市场巩固,行业整合趋势明显。

执行摘要 - 数据中心设备市场的核心发现是什么?

2026年市场规模已达283.48亿美元,预计2027至2033年将增长至805.20亿美元,年复合增长率为16.08%。第3层和第4层设备需求增长最快,服务器与存储是价值主导。主要驱动因素为云服务、AI算力和绿色能源政策,挑战在于供应链和能耗。核心竞争者通过技术领先与生态体系构建保持优势,区域布局向亚太和欧洲深化。

数据中心设备市场的预测如何?请提供2025-2032年的展望。

基于现有数据,市场将在2025年至2032年保持高速增长,年均复合增速约为16%。预计到2032年,市场规模将接近900亿美元,服务器和存储设备将继续领跑,冷却设备和配电单元的智能化改造将贡献显著增量。技术创新(如液冷、AI加速卡)与政策推动(绿色数据中心)将是主要增长引擎。

数据中心设备市场按细分的规模和份额如何划分?

按层级类型划分,第3层和第4层是增长最快的细分,分别占整体需求的较大比重;第1层和第2层则趋于稳定。按设备类型来看,服务器是最大的细分市场,其次是存储设备,冷却设备、配电单元、机架和机箱分别占据次要份额。细分结构显示,高密度计算和能效管理是决定份额变化的关键因素。

全球数据中心设备市场在地区上的规模和份额如何分布?

全球市场呈现多极布局。北美凭借成熟的云服务生态保持领先地位;亚太地区受益于数字经济快速发展和政府基建投入,呈现高速增长;欧洲因绿色数据中心政策推动,市场份额稳步提升。各地区的需求侧重点不同,北美侧重高端服务器与AI算力,亚太侧重规模扩容与成本效率,欧洲侧重能效与合规。

数据中心设备市场的区域分析有哪些关键表现?

北美市场在技术创新和高端服务器采购上保持领先,企业倾向于采用模块化机架和智能配电方案。亚太地区尤其是中国、印度和东南亚,数据中心建设速度最快,需求集中在第3层和第4层的高密度设备以及高效冷却系统。欧洲市场受能源法规驱动,液冷和自由冷却技术渗透率提升,配电单元的能耗管理成为重点。

数据中心设备市场的主要公司有哪些,它们的战略是什么?

Amazon Web Services通过自建平台提供完整的服务器与存储解决方案,强调规模经济和自动化管理;Broadcom专注于高速互连和网络芯片,提升数据中心带宽。Cisco提供全套网络与安全设备,推动软硬件融合。Dell Technologies和HP Enterprise侧重于整合服务器、存储和管理软件,打造端到端服务。Hitachi Vantara、IBM和Oracle聚焦企业级存储与云集成,Kyndryl提供运营与维护服务,Microsoft通过Azure基础设施强化服务器和冷却设备的兼容性。

波特五力分析中,数据中心设备市场面临哪些竞争力量?

供应商议价能力适中,关键元件(如高端芯片)供应相对集中;买方议价能力增强,企业可在多家厂商间选择,导致价格竞争加剧;新进入者门槛高,技术壁垒和资本需求限制其进入;替代品威胁有限,主要体现在云服务商自建设备的内部供应;行业竞争激烈,领先企业通过创新、服务和生态系统差异化争夺市场份额。

数据中心设备市场的SWOT分析是什么?

优势:技术积累深厚、全球供应链布局完善;劣势:高资本投入和部分关键元件依赖单一供应商;机会:绿色能源政策、液冷技术、边缘计算扩张;威胁:供应链中断、能耗监管趋严以及新兴竞争者的技术突破。

数据中心设备市场的价值链分析包括哪些环节?

价值链从上游的半导体与关键组件供应、设计研发、制造装配,到中游的系统集成、模块化机架和冷却方案,再到下游的交付、运维服务和生命周期管理。各环节的协同效率决定了整体成本和交付速度,智能化配电单元和远程监控平台正在提升后端运维价值。

在数据中心设备市场,关键的投资洞察有哪些?

投资者应关注高密度服务器、AI加速卡以及液冷与自由冷却技术的供应商,这些细分正处于高速成长阶段。兼并资本倾向于整合上下游资源,提升供应链弹性。绿色能源与能效管理解决方案也具备政策驱动的长期回报。区域上,亚太的基础设施扩容提供了规模效应的投资窗口。

请对数据中心设备市场做出结论总结。

数据中心设备市场正处于快速扩张期,2026年规模为283.48亿美元,预期至2033年将突破800亿美元,年复合增长率保持在16%以上。高密度计算、绿色能效和智能化运维是主要驱动因素。行业竞争集中于少数全球领先企业,技术创新和生态合作是保持竞争优势的关键。区域布局显示亚太将成为未来增长的核心引擎。

本研究采用了哪些方法论进行市场分析?

本报告综合运用了二手数据收集、专家访谈、竞争情报分析以及趋势外推模型。通过对公开财报、行业报告和供应链数据的系统整理,结合德尔菲法对行业专家的定性评估,确保预测的可靠性与前瞻性。所有数据均经过交叉验证,以保证数值的一致性。

本研究的范围包括哪些内容,是否有任何限制?

研究覆盖全球数据中心设备的全部主要细分,包括层级类型(第1层至第4层)和设备类型(服务器、存储、冷却、配电单元、机架、机箱)。重点分析了主要竞争者、区域分布和技术趋势。报告未对未公开的专有数据进行量化,仅基于可获得的公开信息进行分析。

数据中心设备市场的关键公司及其最新动态有哪些?

Amazon Web Services宣布在欧洲建立新一代绿色数据中心,采用全液冷技术。Broadcom发布最新高速互连芯片,提升数据中心内部带宽。Cisco推出基于AI的网络安全平台,整合在其数据中心解决方案中。Dell Technologies与微软合作,为Azure专属提供高效能服务器。HP Enterprise发布模块化机架新产品,实现快速部署。Hitachi Vantara推出面向大数据的高可靠性存储系统。IBM发布混合云管理工具,优化跨地域数据中心运维。Kyndryl宣布加强边缘数据中心运维服务。Microsoft在亚洲新建多座低功耗数据中心,强化本地算力供应。Oracle发布云原生数据库硬件加速卡,提升业务处理效率。