亚太地区乳品香精市场概述——定义、范围和重要性是什么?

亚太地区乳品香精市场指的是在亚太区域内,为液态、粉末和膏体形态的乳制品(包括含乳和不含乳产品)提供的人工或天然风味添加剂,主要覆盖黄油、奶酪、奶油等特定风味特征。该市场是食品制造业的关键支撑,对提升乳制品的感官体验、满足消费者对高品质口感的需求具有重要意义,直接推动乳制品行业的产品差异化和品牌竞争力。

亚太地区乳品香精市场的驱动因素、限制因素、挑战和机遇有哪些?

驱动因素包括消费者对天然、健康风味的偏好提升、乳制品消费量持续增长以及食品加工技术的进步。限制因素主要是原材料成本波动和部分国家对食品添加剂的监管趋严。挑战体现在供应链的多元化管理以及对新兴口味快速响应的能力。机遇则来自于跨境电商渠道的扩张、功能性乳品的兴起以及对低糖、低盐配方的创新需求。

亚太地区乳品香精市场的增长趋势是什么?

当前趋势表现为天然来源香精的比例上升,尤其是植物提取物在奶油和黄油风味中的应用。与此同时,粉末化和微胶囊技术使香精在高温灭菌工艺中的稳定性得到提升。新兴趋势还包括低剂量高强度香精的研发,以满足“少即是多”的消费理念。

COVID-19对亚太地区乳品香精市场产生了哪些影响?恢复轨迹如何?

疫情期间,供应链中断导致原料采购困难,部分小型厂商产能受限。但家庭消费升级和对便利乳制品的需求激增,帮助市场在2021年后实现快速恢复。随着防疫政策逐步放宽,物流恢复正常,行业进入稳步增长阶段,预计未来几年将保持持续复苏的正向趋势。

亚太地区乳品香精市场的竞争格局如何?主要竞争者有哪些?

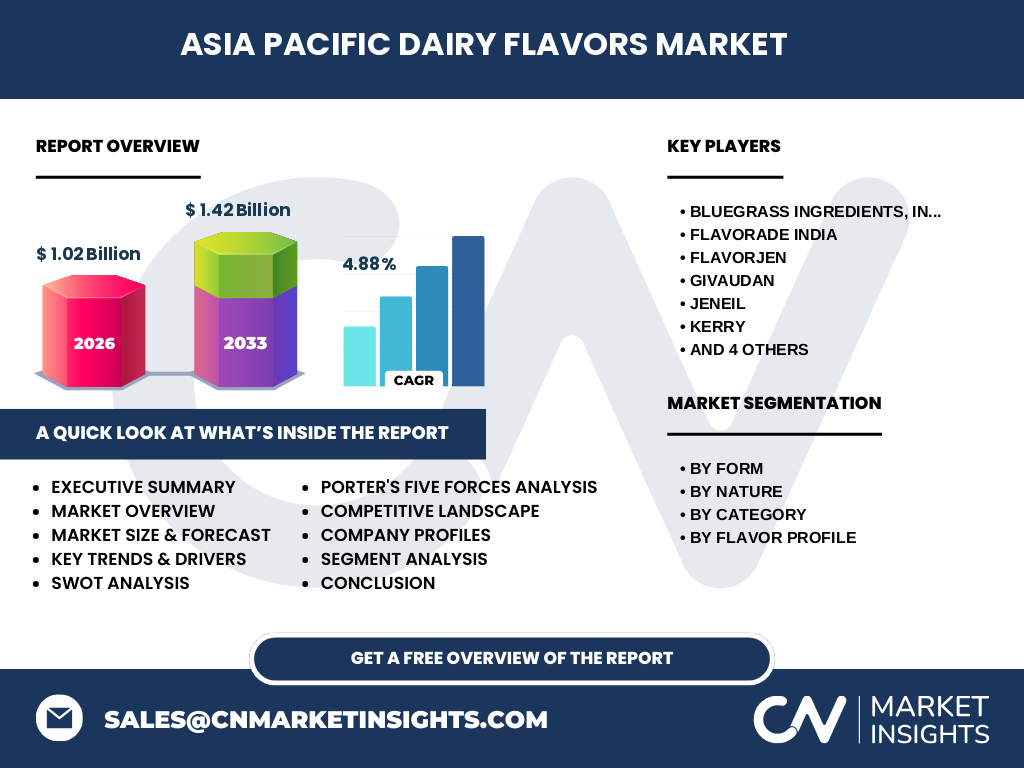

市场呈现高度集中格局,全球领先的香精公司在亚太布局深厚。主要竞争者包括Bluegrass Ingredients, Inc.、Flavorade India、Flavorjen、Givaudan、Jeneil、Kerry、Sensient Technologies、Symrise、Synergy Flavors以及The Edlong Corporation。这些企业通过技术创新、并购整合和本地化生产提升竞争壁垒。

执行摘要——亚太地区乳品香精市场的关键发现是什么?

亚太地区乳品香精市场在2026年的规模达到10.2亿美元,预计到2033年将增长至14.2亿美元,复合年增长率为4.88%。天然香精需求上升、技术创新提升产品稳定性,以及区域消费升级是主要增长动力。竞争格局以少数全球领先企业主导,行业进入稳健增长期。

亚太地区乳品香精市场的预测——2025-2032年展望如何?

基于当前的市场规模和复合年增长率,预计2027年至2033年市场规模将从约10.2亿美元提升至约14.2亿美元。期间,液体香精将保持稳健增长,粉末和膏体因其在加工便利性方面的优势增长速度略快。天然香精的市场占比预计将从现有水平提升至超过50%。

亚太地区乳品香精市场按细分的规模和份额如何?

按形态划分,液体香精占整体市场的最大份额,其次是粉末和膏体。按性质来看,含乳香精与不含乳香精的需求相对均衡。按类别,天然香精的增长势头最为明显,人工香精仍保持一定基盘。按风味特征,奶油香精需求最高,其次是黄油和奶酪风味。

全球亚太地区乳品香精市场按地区的规模和份额如何?

亚太地区是全球乳品香精需求的核心区域,市场规模占全球总量的主导地位。具体国家和地区的贡献虽有差异,但整体呈增长态势,尤其是中国、印度、日本和东南亚国家表现活跃。

亚太地区乳品香精市场的地区分析——各地区表现如何?

中国市场因乳制品消费升级和本土品牌扩张,保持最高增长率。印度以人口基数和快速城镇化驱动需求上升。日本市场对高端天然香精需求稳健。东南亚国家如印尼、越南受益于中产阶层扩大,呈现快速渗透趋势。

亚太地区乳品香精市场的领军企业概况——主要公司及其战略是什么?

Givaudan通过收购本土香精企业强化区域布局;Kerry聚焦天然原料研发并扩大产能;Symrise加强与大型乳制品厂商的合作伙伴关系。Bluegrass Ingredients, Inc.专注高效低剂量配方,Flavorjen则以创新微胶囊技术切入高温加工领域。各公司均通过研发投入、并购和本地化生产提升竞争优势。

亚太地区乳品香精市场的波特五力分析——竞争力量如何?

供应商议价能力适中,关键原料多来源且部分受限于天然提取。买方议价能力增强,乳制品大型厂商对香精品质和成本要求严格。行业内竞争激烈,技术壁垒和品牌忠诚度是主要差异化因素。潜在进入者受技术和监管门槛限制,替代品(如天然香草)对部分细分市场构成一定威胁。

亚太地区乳品香精市场的SWOT分析——优势、劣势、机会和威胁是什么?

优势在于技术成熟、供应链覆盖广和品牌认可度高;劣势是对单一原料的依赖以及部分地区监管限制;机会包括天然香精需求增长、功能性乳品的创新空间以及数字化营销渠道的开拓;威胁主要来自原材料价格波动、政策收紧以及新进入者的技术突破。

亚太地区乳品香精市场的价值链分析——行业结构和价值流如何?

价值链起始于原料采购,涵盖天然植物提取、合成化学原料、研发配方、生产加工(液体、粉末、膏体)、质量检测、物流配送以及终端乳制品企业使用。关键增值环节集中在配方研发和工艺稳定性提升,物流和本地化生产则帮助降低成本并加快交付。

亚太地区乳品香精市场的关键投资洞察——有哪些战略投资建议?

建议投资者关注拥有自主天然原料提取技术的企业,因其在绿色趋势中具备长期竞争力。并购具备区域生产能力的本土公司,可快速获取市场渠道。关注微胶囊和低剂量高效配方的研发项目,以满足乳制品加工的高温需求和健康趋势。

亚太地区乳品香精市场的结论——主要结论和要点是什么?

亚太地区乳品香精市场正处于稳健增长阶段,2026年规模10.2亿美元,至2033年预计达14.2亿美元,年复合增长率约为4.88%。天然香精、技术创新和区域消费升级是核心驱动因素。竞争以全球领先企业为主,行业进入门槛高,投资机会聚焦于原料创新和本地化生产。

研究方法论——本研究是如何开展的?

本报告基于次级数据收集、行业访谈和趋势分析相结合的方法。通过市场公开报告、企业年报、行业协会数据以及专家访谈,验证了市场规模、增长率和细分结构。所有数据均经过交叉校验,以确保信息的可靠性和准确性。

研究范围——本报告覆盖哪些内容和限制?

报告覆盖亚太地区乳品香精的形态、性质、类别和风味特征四大维度的市场规模、趋势和竞争格局。范围聚焦于2026年至2033年的预测期间,重点分析主要国家和领先企业。报告不涉及非亚太地区的细分数据,也不提供具体的市场份额百分比。

亚太地区乳品香精市场的关键企业及近期动态——有哪些重要公告或合作?

Givaudan最近宣布在中国建立新的天然香精研发中心,以加速本土创新;Kerry与日本大型乳制品加工企业签署长期供应协议,强化高端奶油香精的供应链;Symrise在印度收购一家本地香精公司,拓展粉末香精产能;Bluegrass Ingredients, Inc.推出低剂量高效液体香精系列,针对低糖乳制品市场。