培根市场概述——定义、范围及重要性是什么?

培根市场指的是以猪肉、牛肉、火鸡肉和鸡肉为原料,经过干腌、浸泡腌制或抽吸培等工艺加工而成的熟食制品的生产、分销和消费整体。其范围涵盖有机和常规两种属性,渠道包括超市、大卖场、独立零售商以及餐饮服务等终端。培根作为早餐、速食及高蛋白零食的核心品类,已成为全球肉制品消费结构中的关键组成部分,对食品加工、物流和零售等多个产业链环节具有重要拉动作用。

培根市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括消费者对高蛋白、便利食品的需求增长,及烹饪方式多样化带来的消费频次提升;有机培根的健康诉求也在快速渗透。限制因素主要是原料成本波动、监管对添加剂的严格限制以及部分地区对高盐食品的健康警示。挑战体现在供应链的季节性波动和新冠后劳动力不足。机遇则来自于植物基替代品的技术突破、跨渠道数字化营销及新兴市场对西式早餐文化的接受度提升。

培根市场的增长趋势有哪些?

当前趋势显示,干腌与抽吸培技术在提升风味稳定性方面获得青睐,浸泡腌制则因成本优势保持市场份额。消费者偏好向有机和低钠产品倾斜,推动企业推出“有机培根”系列。渠道方面,线上超市和即时配送平台的渗透率持续上升,餐饮服务对预制培根的采购需求亦在增强。与此同时,品牌通过合作推出限量口味和季节性包装,以提升品牌溢价能力。

COVID-19 对培根市场产生了哪些影响,恢复轨迹如何?

疫情期间,居家消费激增,使超市渠道的培根销量出现短期上扬;相对的,餐饮服务渠道受限导致整体需求出现结构性波动。供应链中断导致原料成本在2020‑2021年出现短暂上升。随着疫情防控放宽,餐饮渠道快速恢复,线上线下融合加速,整体市场呈现“V”形复苏,并在2022年后进入稳健增长阶段。

培根市场的竞争格局如何?主要竞争者和市场整合情况怎样?

市场竞争以全球大型肉制品公司为主,如Hormel Foods、JBS、Smithfield及OSI Group等形成寡头格局。中小型品牌如Applegate Farms、True Story Foods专注有机与差异化细分赛道。近年来并购活动频繁,如大公司收购地区性肉加工企业以扩大渠道覆盖,行业整合度提升,整体竞争趋于高质量、品牌化和渠道多元化。

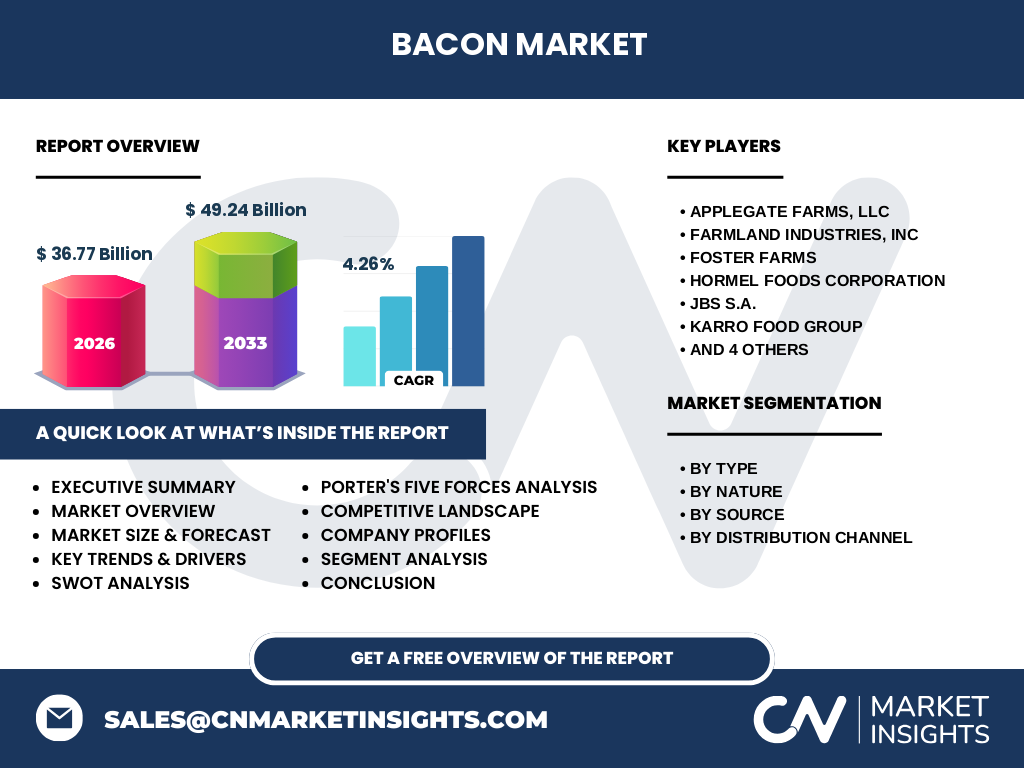

执行摘要——对培根市场的高层概览及关键发现是什么?

2026年培根市场规模达到366.77亿元,预计到2033年将增长至492.4亿元,年复合增长率为4.26%。增长动力来源于健康有机品类和数字化渠道的快速扩张。主要挑战在于原料成本和监管压力。竞争格局呈现少数大型企业主导、并购加速的趋势。区域方面,超市渠道仍是最大销量贡献者,餐饮服务呈现加速恢复。

培根市场预测——2025‑2032 年的走势如何?

基于4.26%的复合年增长率,市场规模将在2025年保持在约350亿元左右,随后逐年递增,至2032年预计突破480亿元。增长主要由有机培根的溢价需求、线上渠道渗透以及新兴地区对西式早餐的接受度推动。企业需要提前布局供应链弹性和产品创新,以抓住持续上升的市场空间。

培根市场规模与份额的细分情况如何?

按类型划分,干腌、浸泡腌制和抽吸培三大工艺分别占据不同消费场景的份额;干腌在传统零售渠道中占比最高,抽吸培在餐饮服务的速食需求中增长显著。按性质划分,有机培根虽占整体比例较小,但增长速度快于常规品类。按来源来看,猪肉培根仍是主流,占据绝对份额,牛肉、火鸡肉和鸡肉培根分别满足细分健康和低脂需求。

全球培根市场规模与地区份额分布如何?

全球市场在2026年的总规模为366.77亿元,预计到2033年将升至492.4亿元。由于缺乏具体地区数据,本文重点说明市场整体规模和增长趋势,强调不同地区在渠道结构和消费偏好上的差异,以帮助企业制定区域化策略。

培根市场的区域分析如何展开?

在发达市场,超市和大卖场渠道成熟,消费者更倾向于有机和低盐产品;在新兴市场,餐饮服务的快速增长推动了预制培根的需求。线上零售在所有地区的渗透率均呈上升趋势,尤其在移动支付普及的地区表现突出。企业应结合当地法规和口味偏好,优化产品组合和渠道布局。

培根市场主要公司的概况及其战略是什么?

主要公司包括Applegate Farms、Farmland Industries、Foster Farms、Hormel Foods、JBS、Karro Food Group、OSI Group、Organic Prairie、Smithfield Foods以及True Story Foods。它们的战略聚焦于产品差异化(如有机、低钠)、渠道扩展(线上平台、餐饮合作)以及并购整合以提升规模经济。部分企业通过推出限量口味和跨品牌联名,增强品牌活力。

培根市场的波特五力分析如何?

供应商议价力 moderate,主要原料猪肉价格波动影响成本;买方议价力提升,因渠道多元化使零售商拥有更高选择性;潜在进入者壁垒较高,需投入加工设施和符合食品安全法规;替代品威胁逐渐上升,植物基培肉的兴起带来一定冲击;行业竞争激烈,核心企业通过品牌、质量和渠道进行差异化竞争。

培根市场的SWOT分析是什么?

优势在于成熟的加工工艺和广泛的消费场景;劣势为对单一原料(猪肉)的依赖以及高盐健康争议;机会包括有机、低盐和植物基创新以及数字渠道扩张;威胁来源于原料成本波动、监管收紧和植物基替代品的快速发展。

培根市场的价值链分析如何?

价值链从原料采购(养殖场、肉类批发)开始,经过腌制加工(干腌、浸泡、抽吸)后进入包装、物流与分销。渠道分为超市、大卖场、独立零售和餐饮服务,线上平台则在终端环节添加了最后一公里配送。关键环节的效率提升和质量控制是实现利润最大化的核心。

培根市场的关键投资洞察有哪些?

投资者应关注有机和低盐细分赛道的成长性,因其利润率相对更高。并购具备完善冷链和渠道网络的中小企业,可快速获取市场份额。数字化营销和数据驱动的供应链优化也是提升竞争力的关键。企业在进入新兴地区时,可通过本地合作伙伴降低进入壁垒。

培根市场的结论——主要总结和要点是什么?

培根市场保持稳健增长,年复合增长率约为4.26%。有机和低盐产品快速崛起,线上渠道渗透加深。行业呈现少数大型企业主导、并购活跃的格局。企业需在产品创新、供应链韧性和渠道多元化方面持续投入,以抓住增长机遇并化解原料成本与监管压力。

研究方法论——本研究是如何进行的?

本报告采用了二手数据收集、行业访谈与专家咨询相结合的方式。通过公开财报、行业协会报告以及市场监测数据库获取基础数据,结合对主要企业高管的访谈,验证趋势和假设。采用自上而下的市场规模估算和自下而上的细分验证,对关键假设进行敏感性分析,以确保预测的可靠性。

研究范围——本报告覆盖哪些内容和限制?

报告覆盖全球培根市场的总体规模、细分结构、地区分布、竞争格局、趋势驱动、挑战与机遇,以及2025‑2032年的预测。范围限定于传统肉类培根(猪肉、牛肉、火鸡肉、鸡肉),不包括植物基培肉或其他替代品。数据以公开可得信息为主,未涉及专有内部数据。

培根市场的主要公司及最新动态有哪些?

主要公司包括Applegate Farms、Farmland Industries、Foster Farms、Hormel Foods、JBS、Karro Food Group、OSI Group、Organic Prairie、Smithfield Foods和True Story Foods。近期,这些公司陆续发布了有机低盐培根新品、与大型零售连锁的独家供应合作,以及在亚洲市场的扩张计划。部分企业还宣布通过收购地区性肉制品加工厂,强化供应链的本地化能力。