1. 欧洲电子发票市场概述——定义、范围与重要性是什么?

欧洲电子发票市场指的是在欧洲地区提供的、基于数字技术的发票生成、传输、验证与存储解决方案的整体业务。其范围涵盖云端和本地部署两种技术架构,服务对象包括企业对企业(B2B)和企业对消费者(B2C)两大终端用户群体。电子发票通过标准化、自动化和可追溯的方式,显著提升了财务流程的效率,降低了纸质成本,并符合欧盟针对税务合规与绿色办公的政策要求,因而在数字化转型的大背景下具有重要的战略价值。

2. 欧洲电子发票市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括欧盟强制电子发票法规的推行、跨境贸易数字化需求的增长以及企业对运营成本降低的迫切期望。限制因素主要是中小企业对技术改造的预算约束以及对数据安全合规性的顾虑。挑战体现在不同国家标准不一致、系统集成难度大以及人才缺口。机遇方面,云计算的成熟、AI在发票自动识别中的应用以及对绿色供应链的强化,为市场提供了新的增长点。

3. 欧洲电子发票市场的增长趋势有哪些?

当前趋势表现为云端平台的渗透率持续上升,企业倾向于采用基于订阅的服务模式以降低前期投入;与此同时,本地部署仍在特定高合规行业(如金融、医药)保持需求。AI和机器学习技术正被用于提升发票数据抽取的准确率,自动化审批流程不断成熟。跨境电子发票标准(如PEPPOL)的推广,也在推动区域间的无缝交易。

4. COVID-19 对欧洲电子发票市场有哪些影响以及恢复轨迹如何?

疫情期间,远程办公和无纸化需求急剧提升,加速了企业对电子发票解决方案的采纳。许多企业在2020‑2021年实现了从纸质到电子的快速切换,导致市场需求出现短期峰值。随着疫情缓解,数字化转型的惯性保持,市场进入稳步增长阶段,预计将继续沿着既定的复苏轨迹向前推进。

5. 欧洲电子发票市场竞争格局如何?主要竞争者与市场整合情况是什么?

市场竞争集中在几家全球领先的企业软件供应商和本地专业提供商之间。主要竞争者包括 Basware、Cegedim、Comarch、Coupa、IBM、SAP、Sage 以及 Tradeshift 等。这些公司通过产品组合扩展、并购以及与本地系统集成商合作,实现了从单一发票功能到完整财务云平台的生态布局。近年来,行业并购活动活跃,推动了市场的进一步整合。

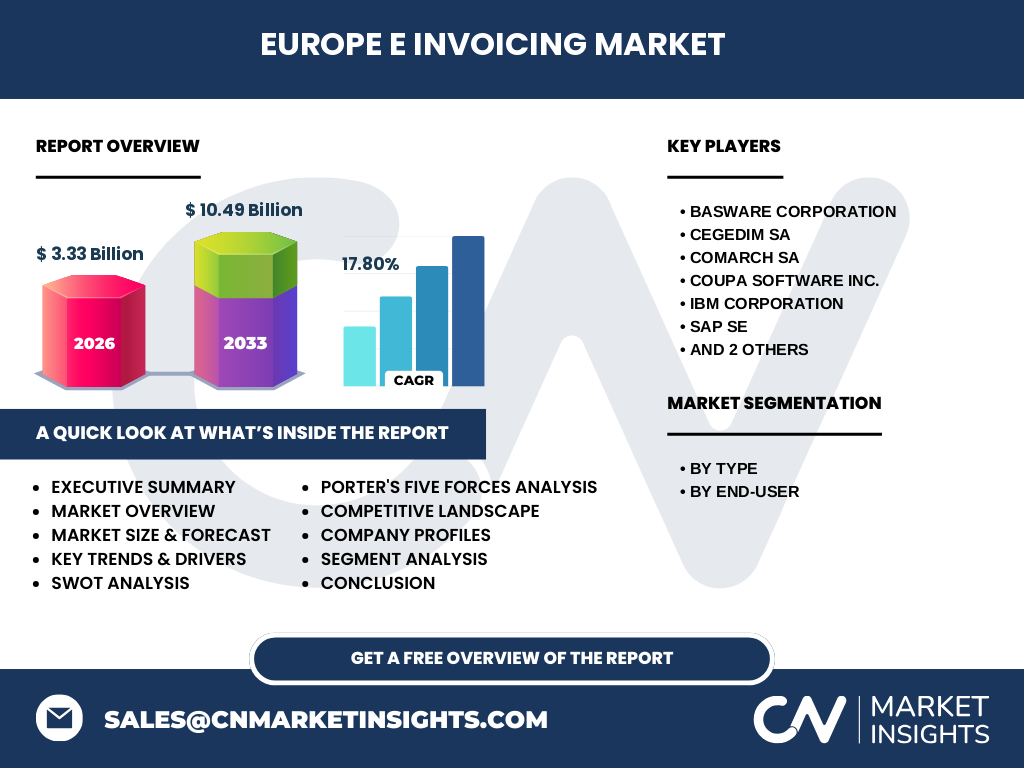

6. 执行摘要——关于欧洲电子发票市场的高层概览与关键发现是什么?

欧洲电子发票市场正处于快速增长阶段,2026 年市场规模达到 33 亿欧元,预计 2027‑2033 年累计规模将达到 104.9 亿欧元,复合年增长率为 17.8%。云端解决方案和 B2B 场景是增长的主要动力;AI 与跨境标准化是未来的关键趋势。主要玩家通过技术创新和并购强化竞争壁垒,市场进入壁垒逐步提升。整体来看,政策推动、技术成熟与绿色合规共同构成了强劲的增长支撑。

7. 欧洲电子发票市场预测——2025‑2032 年的前景如何?

基于目前的增长速率和政策环境,预计在 2025‑2032 年期间,市场将保持两位数的年增长率。随着更多国家强制电子发票实施以及云服务成本的进一步下降,企业采用率将稳步提升。尤其在跨境电商和供应链金融领域,电子发票将成为关键的信用凭证,推动整体规模的持续扩张。

8. 欧洲电子发票市场规模及份额按细分如何划分?

按技术类型划分,云端解决方案因其灵活性和低前期投入,正快速抢占市场份额;本地部署仍在高合规行业保持一定比例。按终端用户划分,企业对企业(B2B)场景占据主导,业务量大、发票频次高;企业对消费者(B2C)虽占比相对较小,但随着线上零售的蓬勃发展,增长潜力不容忽视。

9. 全球欧洲电子发票市场规模及地区份额如何分布?

欧洲作为全球电子发票应用的核心区域之一,其整体规模已达 33 亿欧元,占全球电子发票市场的显著份额。该地区的增长主要来源于西欧发达经济体(如德国、法国、英国)以及中北欧国家的政策推动。其他地区虽有增长,但在整体份额中仍相对次要。

10. 欧洲电子发票市场的地区分析——各区域表现如何?

西欧市场因法规成熟、企业数字化水平高,呈现出最高的渗透率;北欧国家在跨境电子发票标准(PEPPOL)采用方面走在前列。南欧和东欧虽然起步稍晚,但受政策激励和成本驱动,增长速度呈加速趋势。总体来看,区域之间的差异主要体现在法规执行力度和本地 IT 基础设施的成熟度。

11. 欧洲电子发票市场的领先公司简介及其战略是什么?

Basware 以端到端采购与发票解决方案著称,侧重全球网络化;Cegedim 在医疗行业的合规电子发票具有优势;Comarch 提供高度本地化的 SaaS 平台;Coupa 通过财务运营平台整合采购与发票;IBM 将人工智能与区块链技术融合,提升防伪与追溯能力;SAP 将电子发票嵌入其 ERP 套件,实现全流程自动化;Sage 为中小企业提供简易云发票工具;Tradeshift 以开放式平台促进供应链协作。上述公司均通过技术创新、行业合作和并购扩展市场份额。

12. 对欧洲电子发票市场进行波特五力分析的结果如何?

供应商议价能力适中,主要技术供应商集中但替代方案增多;买方议价能力逐步提升,企业对成本与合规的敏感度高;新进入者壁垒较高,需满足法规与安全标准;替代品威胁有限,纸质发票的成本和合规风险导致其逐步退出;行业竞争激烈,领先企业通过差异化服务和平台生态争夺市场份额。

13. 欧洲电子发票市场的 SWOT 分析是什么?

优势在于政策驱动、成本优势与技术成熟;劣势是中小企业预算限制与跨国标准不统一;机会包括 AI 自动化、区块链防伪以及跨境平台的进一步开放;威胁来自数据安全监管升级以及竞争对手的激烈并购竞争。

14. 欧洲电子发票市场的价值链分析如何?

价值链从需求侧的企业财务部门开始,经过系统集成商提供的技术平台(云或本地),再到第三方支付、税务机关的验证节点,最终形成电子凭证的存储与审计。关键环节包括发票生成、数据标准化、传输协议(如 PEPPOL)以及合规审计,每一环节的效率提升都直接影响整体价值创造。

15. 对欧洲电子发票市场的关键投资洞察有哪些?

投资者应关注拥有完整云平台、强大 AI 能力以及跨境标准兼容性的企业;并购目标可锁定本地化强、合规解决方案的供应商,以快速进入特定国家市场。长期来看,围绕供应链金融的电子发票生态系统将吸引更多资本流入,建议布局能够提供端到端金融服务的企业。

16. 欧洲电子发票市场的结论——主要收获与要点是什么?

欧洲电子发票市场正处于快速扩张期,政策、技术与绿色合规共同驱动增长。云端与 AI 成为主要技术趋势,B2B 场景保持主导地位。主要竞争者通过平台化和并购巩固优势,行业壁垒持续提升。未来几年,跨境标准化和金融服务的深度融合将是决定市场格局的关键因素。

17. 研究方法论——本报告采用了哪些研究方法?

本报告基于二手数据收集、行业专家访谈、市场模型预测以及对主要竞争者公开信息的综合分析。采用自上而下的宏观政策分析与自下而上的技术采纳率评估相结合的方式,确保预测的可靠性和前瞻性。

18. 研究范围——本报告的覆盖范围和局限性有哪些?

报告覆盖了欧洲地区的电子发票技术、行业应用、政策环境以及主要供应商,聚焦于云与本地两种部署模式以及 B2B、B2C 两大终端用户。局限性在于对单一国家细分市场的深度数据受公开信息限制,部分地区的最新法规变化可能在后续报告中更新。

19. 关键公司及其近期动态——欧洲电子发票市场的主要企业有哪些最新的公告、产品发布、合作或战略发展?

Basware 最近推出了基于 AI 的发票异常检测模块;Cegedim 在法国与国家税务局合作实现实时发票验证;Comarch 完成对一家本地 SaaS 公司的收购,以强化其云平台功能;Coupa 与大型供应链金融机构建立合作,提供发票融资服务;IBM 通过区块链平台提升跨境发票的防伪能力;SAP 在其最新 ERP 版本中内嵌了完整的电子发票流程;Sage 发布了针对中小企业的简易云发票APP;Tradeshift 与多家欧洲零售商共同打造开放式发票交易市场。这些动态显示,领先企业正通过技术创新与生态合作加速市场布局。