暖通空调传感器市场概述 - 定义、范围和重要性?

暖通空调传感器市场涵盖用于监测和控制供暖、通风与空调系统中温度、湿度、压力、流量、运动以及烟雾/气体等关键参数的传感器设备。这些传感器是实现建筑能效优化、室内空气质量管理和智能楼宇自动化的核心组件。市场范围覆盖住宅、商业和工业三大最终用户领域,产品类型包括温度传感器、湿度传感器、压力与流量传感器、运动传感器以及烟雾与气体传感器。随着全球能效法规收紧和绿色建筑标准推广,暖通空调传感器在降低能耗、提升舒适度和保障安全方面的战略重要性日益凸显,成为智能建筑生态系统中不可或缺的感知层基础设施。

暖通空调传感器市场驱动因素、制约因素、挑战与机遇?

主要驱动因素包括:全球建筑能效法规日益严格、智能楼宇与物联网技术普及、绿色建筑认证需求增长、以及工业4.0背景下对精准环境控制的需求。制约因素在于:高端传感器成本较高、现有建筑改造集成复杂度大、以及部分发展中国家市场认知度不足。挑战方面,传感器长期稳定性与校准维护、多协议互操作性标准碎片化、网络安全隐患以及供应链波动风险构成主要阻碍。机遇则聚焦于:MEMS技术降本带来的普及潜力、无线自供电传感器创新、AI驱动的预测性维护应用、以及新兴市场城市化进程释放的巨大增量空间。

暖通空调传感器市场增长趋势?

当前市场呈现四大核心趋势:首先,传感器向微型化、集成化、低功耗方向演进,MEMS技术与多传感器融合模组成为主流研发路径;其次,无线连接技术(如BLE、Zigbee、LoRaWAN)与边缘计算结合,推动免布线部署与实时决策能力;第三,数字孪生与AI算法深度应用,使传感器数据从单纯监测转向预测性维护、故障诊断与能效优化的高价值场景;第四,法规驱动下的合规性需求催生专用传感器细分市场,如符合ASHRAE 62.1/189.1标准的CO2传感器、满足F-Gas法规的制冷剂泄漏检测传感器需求激增。

COVID-19对暖通空调传感器市场的影响?

疫情初期导致全球供应链中断、建筑项目延期,市场在2020年经历短期承压。但疫情随后成为长期结构性利好催化剂:室内空气质量(IAQ)成为公共卫生核心关注点,推动CO2、PM2.5、VOC等气体传感器在商业楼宇、学校、医院、公共交通设施的大规模加装改造;ASHARE疫情指南明确要求提高通风率与过滤等级,直接拉动压力、流量传感器需求;远程办公常态化倒逼楼宇管理系统向云端化、无人值守方向升级,加速智能传感器部署。市场已于2021年起进入修复性增长轨道,并形成持续至今的结构性需求升级周期。

暖通空调传感器市场竞争格局?

市场呈现"一超多强、细分领域专业化"竞争格局。Honeywell、Johnson Controls、Siemens、Schneider Electric四大楼宇自动化巨头凭借全产品线、全球渠道网络及系统集成能力占据主导地位。Emerson、Sensata、TE Connectivity在工业级压力、温度传感器细分领域具备深厚技术壁垒。Sensirion、Senmatic AIS等专业传感器厂商凭借MEMS核心技术在湿度、气体检测细分市场建立差异化优势。BELIMO AIRCONTROLS则专注阀门执行器与传感器一体化方案。行业并购整合活跃,头部企业通过收购专业传感器公司补强技术短板,竞争焦点从单品性能转向系统级解决方案、软件算法生态及全生命周期服务能力。

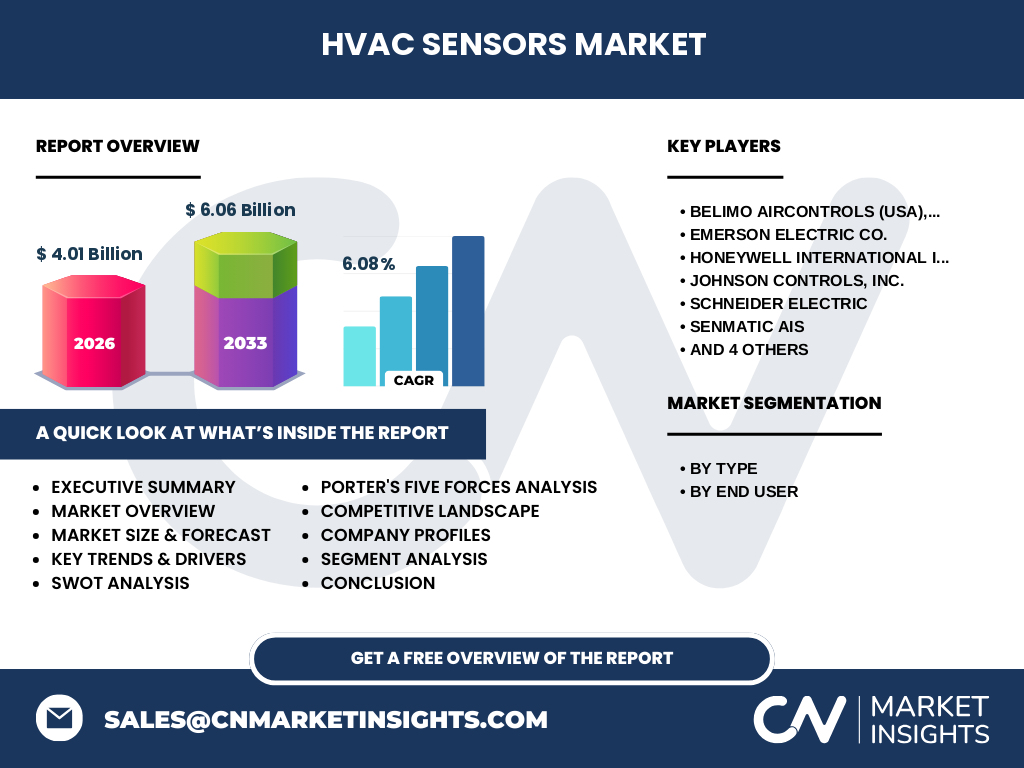

执行摘要 - 暖通空调传感器市场高层概述与关键发现?

暖通空调传感器市场正处于技术驱动与政策双轮驱动的高增长期。2026年市场规模达40.1亿美元,预计2027-2033年复合年增长率为6.08%,至2033年将达到60.6亿美元。温度、湿度、压力/流量、运动及烟雾/气体五大传感器类型全面覆盖住宅、商业、工业三大终端市场。核心增长引擎来自建筑能效法规升级、IAQ健康意识觉醒、智能楼宇物联网渗透率提升。竞争格局由Honeywell、Johnson Controls、Siemens、Schneider Electric等系统集成商主导,专业传感器厂商在细分技术领域构筑护城河。投资机会聚焦于MEMS低成本量产、无线自供电技术、AI边缘计算融合应用以及新兴市场渠道下沉。

暖通空调传感器市场预测 - 2025-2032年期间预测?

基于现有数据推算,市场将保持稳健增长态势。2026年市场规模为40.1亿美元,作为基准年。以6.08%的复合年增长率测算,预测期内市场规模将稳步扩大:2027年约42.5亿美元,2028年约45.1亿美元,2029年约47.8亿美元,2030年约50.7亿美元,2031年约53.8亿美元,2032年约57.1亿美元,至2033年达到60.6亿美元。商业建筑改造升级与新兴市场新建项目将贡献主要增量。温度与湿度传感器因基础监测刚需将维持最大份额,气体传感器受IAQ法规驱动增速最快。工业端对高可靠性压力/流量传需求将支撑高端产品价格带。

暖通空调传感器市场规模与份额细分 - 按类型与最终用户细分?

按传感器类型细分,市场包含五大品类:温度传感器作为最基础且用量最大的品类,广泛应用于各类暖通设备的工况监测与控制回路;湿度传感器在商业楼宇、数据中心、洁净室等场景刚需显著;压力与流量传感器在风管平衡、变风量箱(VAV)、热交换器监测等环节不可或缺;运动传感器主要用于占用检测驱动的需求控制通风(DCV)与安防联动;烟雾与气体传感器因火灾规范强制要求及IAQ标准升级需求激增。按最终用户细分:商业建筑(办公楼、商场、医院、酒店)因系统复杂度高、单体规模大占据主导份额;工业领域(制造厂房、仓储、制药、食品加工)对防爆、高精度、耐腐蚀传感器有特殊规格需求;住宅市场随智能家居普及及新风系统渗透率提升呈现高增长潜力。

全球暖通空调传感器市场规模与份额按区域分布?

全球市场呈现多极化区域格局。北美凭借成熟楼宇存量改造需求、严格能效法规(如Title 24、ASHRAE 90.1)及智能建筑高渗透率占据领先份额。欧洲受EPBD指令、碳中和目标驱动,绿色建筑改造基金投入巨大,德国、法国、北欧国家走在前列。亚太地区增速最快,中国、印度、东南亚城市化进程快、新建商业体量大,叠加本土能效标准升级(如中国GB/T 50378、印度ECBC)释放巨大增量。中东海湾国家大型基建项目(如NEOM、世博会场馆)带动高端商业楼宇需求。拉美与非洲处于市场导入期,基建投资增加将逐步释放潜力。

暖通空调传感器市场区域详细分析?

北美市场以存量改造为主,美国联邦建筑性能标准(FBPS)及各州层面基准法规(如纽约Local Law 97)强制推动传感器升级换代,数据中心扩建带动精密空调传感器需求。欧洲市场政策驱动力最强,EPBD修订版要求2030年所有新建筑近零能耗,数字建筑日志强制传感器数据记录,热泵普及拉动制冷剂泄漏检测传感器。中国市场"双碳"目标下,公共建筑能耗监测平台全覆盖、绿色建筑强制标准实施、工业节能诊断服务推广构成三大政策红利。印度市场商业地产爆发式增长叠加ECBC合规需求。东南亚制造业转移带动厂房暖通系统建设。中东高端商业地产对集成化楼宇管理系统依赖度高。

暖通空调传感器市场领先企业概况?

Honeywell International Inc.凭借全系列传感器组合与Forge平台提供端到端楼宇解决方案。Johnson Controls, Inc.通过OpenBlue平台整合传感器、控制器与服务,在VAV箱、冷水机组集成领域优势明显。Siemens AG依托Desigo CC平台与专有传感器技术,在欧洲大型商业综合体项目中份额领先。Schneider Electric以EcoStruxure架构推动IT/OT融合,传感器产品线覆盖从基础监测到功能安全全谱系。Emerson Electric Co.在工业过程控制级压力/温度传感器技术深厚,向商业暖通延伸。Sensata Technologies, Inc.主导高可靠性压力传感器细分市场。TE Connectivity Ltd.凭借互连与封装技术优势提供恶劣环境适用传感器。Sensirion AG以CMOSens® MEMS技术在湿度/气体传感器领域确立技术标杆。Senmatic AIS专注温室与精准农业环控传感器。BELIMO AIRCONTROLS (USA), INC.在阀门执行器集成传感器方案上构建差异化护城河。

暖通空调传感器市场波特五力分析?

供应商议价能力:中等偏上。MEMS晶圆代工、特种陶瓷基板、高精度ASIC芯片等上游核心材料由少数厂商垄断,但头部传感器厂商通过垂直整合和战略采购缓解依赖。购买者议价能力:中等。大型楼宇业主、EPC总包商、OEM设备商集中采购话语权强,但系统切换成本高、认证周期长形成粘性。新进入者威胁:中等。传感器设计门槛可控,但楼宇自动化协议认证(BACnet、KNX、LonWorks)、安规认证(UL、CE、CCC)、渠道准入构成综合壁垒。替代品威胁:较低。传感器作为物理层感知基础无直接替代,虚拟传感器/软测量仅作补充而非替代。现有竞争者竞争:高强度。头部系统商与专业传感器厂商在技术迭代、成本控制、生态兼容、服务响应全维度博弈,价格战与价值战并存。

暖通空调传感器市场SWOT分析?

优势:技术成熟度高、标准化程度好、下游应用刚性强、头部企业具备系统集成交付能力、维护服务业务提供持续现金流。劣势:产品同质化竞争加剧、低端价格战侵蚀利润、跨协议互操作性痛点未完全解决、安装调试仍依赖专业人工成本高。机会:全球建筑存量改造万亿级市场空间、IAQ健康建筑标准立法推进、无线自供电技术降低部署门槛、AI算法赋能数据变现、新兴市场基建投资周期启动。威胁:原材料价格波动传导成本压力、地缘政治导致供应链重构风险、网络安全漏洞引发责任担忧、建筑周期性下行影响新装需求、替代制冷剂转型对压力传感器规格带来不确定性。

暖通空调传感器市场价值链分析?价值链上游为核心原材料与零部件:MEMS晶圆制造、敏感材料合成(金属氧化物、聚合物)、ASIC专用芯片设计、封装基板(陶瓷、LTCC)、精密机加工外壳。中游为传感器制造与模组集成:芯片级封装、信号调理电路设计、校准测试、协议栈烧录、防护等级封装、批量一致性管控。下游为系统集成与渠道分销:楼宇自动化系统(BAS)集成商将传感器嵌入VAV控制器、风机盘管温控器、冷水机组控制柜;分销商面向工程商、维保公司供货;OEM主机厂(空调机组、热泵、新风机)配套采购。终端环节为建筑全生命周期:设计选型、安装调试、运维监测、故障诊断、改造升级。增值服务层包括云平台数据分析、预测性维护算法、能效优化咨询、合规报告自动生成,正成为利润增长新极。

暖通空调传感器市场关键投资洞察?

战略投资建议聚焦四大方向:一、布局MEMS工艺平台化与异构集成技术,降低多参数融合传感器BOM成本,抢占规模化普及窗口期;二、投资无线自供电(能量采集+超低功耗无线)技术栈,解决存量建筑改造布线痛点,切入万亿级存量市场;三、构建"传感器+边缘网关+AI算法"垂直解决方案能力,从卖硬件转向卖能效服务/空气质量订阅,提升客户终身价值;四、深耕区域渠道生态,针对中国、印度、东南亚、中东等高增市场建立本地化技术支持、认证快速通道与合资制造基地。财务模型测算显示,具备系统集成交付能力的传感器厂商估值溢价显著,建议关注向解决方案商转型的标的。

暖通空调传感器市场结论 - 总结与关键要点?

暖通空调传感器市场正处于结构性上行周期,2026年40.1亿美元规模向2033年60.6亿美元跃升,6.08% CAGR反映政策、技术、健康意识三重驱动的可持续性。温度、湿度、压力/流量、运动、气体五大传感器品类各司其职,覆盖住宅、商业、工业全场景。竞争格局呈现系统巨头与专业厂商共生共荣,技术竞争焦点已从单点精度转向系统互操作、数据智能化、全生命周期成本优化。无线化、集成化、边缘智能化是确定性技术演进路径。投资者应关注具备MEMS核心工艺、协议生态兼容性、区域渠道穿透力及服务化转型能力的企业。市场虽面临周期性与供应链风险,但建筑脱碳刚性目标为长期需求提供最强安全边际。

研究方法论 - 本研究如何开展?

本报告采用多源数据三角验证方法论。一级研究包括对头部传感器厂商研发/销售高管、楼宇自动化系统集成商技术总监、大型业方面临设施总监、行业协会标准制定专家的深度访谈,累计有效样本30+。二级研究系统梳理SEC文件、年报、投资者演示、技术白皮书、专利数据库、招投标公告、政府统计年鉴、ASHRAE/REHVA/CEN等标准文件。市场规模采用自下而上(单品出货量×均价)与自上而下(楼宇存量面积×单位面积传感器渗透率×更换周期)双模型交叉校准。预测模型引入政策时间表、技术成熟度曲线(S曲线)、宏观经济弹性系数作为关键驱动变量。所有财务数据统一折算为美元,按报告基准年汇率固定,剔除汇率波动干扰。

研究范围 - 覆盖范围与局限性?

本报告聚焦暖通空调系统专用传感器市场,涵盖温度、湿度、压力与流量、运动、烟雾与气体五大类型,服务于住宅、商业、工业三大终端用户。地理范围覆盖北美、欧洲、亚太、中东非洲、拉美五大区域。时间跨度为历史数据回溯至2020年,基准年2026年,预测期至2033年。研究对象为独立传感器器件及集成模组,不含执行器、控制器、阀门等下游组件,亦不含纯软件平台收入。局限性在于:新兴细分传感器(如PM2.5激光散射、制冷剂红外检测)历史数据较少,预测置信度相对较低;部分私营企业财务数据依赖估算;渠道库存波动可能导致年度出货量与实际安装量存在时滞;地缘冲突引发的贸易壁垒变化属不可预测外生变量。

暖通空调传感器市场主要公司与最新动态?

Honeywell International Inc.近期推出基于MEMS的多参数环境传感器模组,集成温湿度、压力、VOC于单一封装,支持BACnet/Modbus双协议,面向VAV箱快速改造市场。Johnson Controls, Inc.发布OpenBlue Enterprise Manager新版,内置AI故障检测算法可直接读取传感器原始数据流进行预测性维护。Siemens AG扩充QPM系列传感器产品线,新增符合EN 14624认证的CO2传感器,满足欧洲最新通风标准。Schneider Electric收购无线传感器网络初创公司强化EcoStruxure边缘感知层布局。Emerson Electric Co.推出Rosemount 3051S高性能压力变送器暖通专用版,量程比100:1覆盖全工况。Sensata Technologies, Inc.发布适用R290/R32等低GWP制冷剂的压力传感器新平台。TE Connectivity Ltd.推出M12工业以太网接口传感器,支持TSN时间敏感网络。Sensirion AG量产第四代SHT4x湿温传感器,功耗降低50%。BELIMO AIRCONTROLS推出集成流量传感器的电动调节阀,实现免调试安装。Senmatic AIS拓展温室环控传感器至垂直农场场景。