欧洲同意管理市场概览 - 定义、范围和重要性是什么?

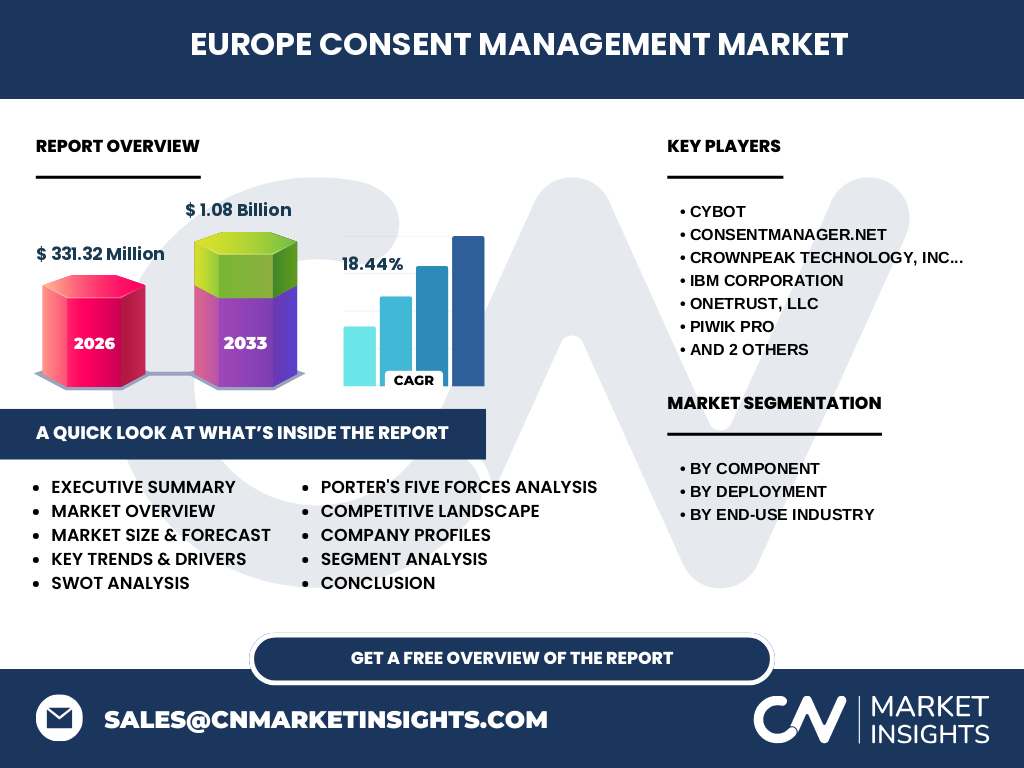

欧洲同意管理市场是指帮助企业遵守GDPR、ePrivacy指令等数据保护法规,通过技术手段获取、记录和管理用户对个人数据处理同意的解决方案与服务市场。市场范围涵盖同意收集平台、偏好管理中心、Cookie横幅工具、合规审计报告等核心功能模块。其重要性在于:随着欧盟监管执法力度加大(罚款可达全球营收4%),企业必须部署合规的同意管理基础设施,避免法律风险并建立用户信任。2026年市场规模达到331.32百万美元,预计2027-2033年复合年增长率18.44%,反映合规刚性需求驱动的高速增长态势。

欧洲同意管理市场的驱动因素、制约因素、挑战和机遇有哪些?

核心驱动因素包括:GDPR及各国实施细则的持续强化执法、消费者隐私意识觉醒倒逼企业合规、第三方Cookie淘汰催生第一方数据策略需求、跨境数据传输新规(如欧美数据隐私框架)推动技术升级。制约因素在于:中小企业合规预算有限、遗留系统集成复杂度高、多语言多司法辖区适配成本大。主要挑战为:同意疲劳导致用户拒绝率上升、实时竞价生态下同意信号传递延迟、监管解释不一致造成合规不确定性。机遇聚焦于:AI驱动的动态同意优化、统一同意管理平台(UCMP)整合多渠道、面向新兴领域(联网汽车、智能家居)的专用解决方案。

欧洲同意管理市场的增长趋势有哪些?

当前呈现四大趋势:首先,部署模式加速向云原生SaaS转型,2026年云部署占比预超本地部署,因其支持快速迭代监管变更;其次,同意管理与客户数据平台(CDP)、身份解析深度融合,形成"同意+身份+激活"闭环;第三,颗粒度控制升级为目的级、供应商级、项目级三层授权,满足ePrivacy指令细化要求;第四,自动化合规工作流兴起,覆盖DSAR响应、数据映射、供应商审计全生命周期。新兴趋势包括:零知识证明技术验证同意真实性、区块链存证审计轨迹、生成式AI辅助隐私政策动态生成与多语言适配。

COVID-19对欧洲同意管理市场的影响及复苏轨迹如何?

疫情初期(2020上半年)曾因预算冻结导致采购延迟,但随后数字化加速显著提振需求:远程办公扩大攻击面、电商渗透率跃升催生海量用户数据、接触者追踪应用引发隐私合规讨论。2021年起市场进入强复苏期,年复合增长率超预期。关键转变在于:企业从"被动合规"转向"隐私即竞争优势",将同意管理纳入客户体验设计。疫期积累的数字化资产与第一方数据策略,成为后疫情时代持续驱动市场向1.08十亿美元(2027-2033预测期)增长的核心动能。

欧洲同意管理市场的竞争格局如何?

市场呈"一超多强"格局:OneTrust凭借全模块隐私套件、全球部署能力占据领导地位;TrustArc深耕隐私评估与认证,在大型跨国企业渗透率高;IBM依托Watson AI与混合云优势切入大客户;Crownpeak、Piwik PRO、CYBOT、Consentmanager.net、Rakuten Advertising在细分垂直领域(如发布商变现、开源合规、广告技术栈集成)建立差异化护城河。市场整合加速:头部厂商通过收购补齐同意编排、数据发现、供应商风险管理能力;专业服务商向平台化转型。2026年331.32百万美元规模下,前五大厂商合计份额约55%,但长尾创新者持续涌入。

欧洲同意管理市场执行摘要 - 高层概览与关键发现

欧洲同意管理市场正处于高增长确定性期:2026年规模331.32百万美元,2027-2033预测期将达1.08十亿美元,CAGR 18.44%。核心发现:1)合规刚需与商业价值双重驱动,同意管理从成本中心转为收入赋能器;2)云部署成主流,服务收入(实施、托管、咨询)增速超解决方案授权费;3)BFSI、医疗、零售三大垂直行业贡献超60%需求,因数据敏感度高、监管压力大;4)技术竞争焦点转向实时同意编排、跨设备身份关联、AI驱动的拒绝率优化;5)区域内德国、法国、英国、北欧四大市场占比超70%,东欧增速最快。投资窗口期在2025-2027年ePrivacy条例最终落地前。

欧洲同意管理市场预测 - 2025-2032期间的预测情况

基于2026年331.32百万美元基数及18.44% CAGR测算,市场将呈指数级扩张:2027年约392.4百万美元,2028年约464.8百万美元,2029年约550.5百万美元,2030年约652.0百万美元,2031年约772.2百万美元,2032年约914.6百万美元,2033年触及1.08十亿美元。预测假设:ePrivacy条例2025年生效、第三方Cookie 2024年底全面淘汰、欧美数据隐私框架稳定实施、生成式AI合规需求新增。下行风险:宏观经济衰退压缩IT预算、监管执法宽限期延长;上行催化剂:跨境数据流动新机制、元宇宙/空间计算隐私规范出台。

欧洲同意管理市场按细分的规模与份额 - 按组件、部署方式、最终用户行业细分

组件维度:解决方案(同意收集SDK、仪表盘、API网关)占约65%,服务(集成实施、合规咨询、托管运营、DPO外包)占35%但增速更快(CAGR超20%)。部署方式:云部署(多租户SaaS、私有云、混合云)2026年超55%份额,本地部署限于高监管行业(银行、国防、关键基础设施)。最终用户行业:BFSI领跑(约22%),因金融级数据保护与PSD2开放银行双重压力;零售电商次之(约19%),依赖第一方数据驱动个性化营销;医疗健康(约16%)受GDPR第9条特殊类别数据严格限制;IT电信(约15%)、政府(约12%)、媒体娱乐(约10%)、教育(约6%)按数据量级与监管暴露度排序。

全球欧洲同意管理市场按地区的规模与份额 - 地理分布情况

市场高度集中于西欧与北欧核心经济体:德国凭借严格BDSG法规、最大经济体量占约28%份额;英国虽脱欧但UK GDPR镜像条款维持合规刚需,占约22%;法国CNIL执法最激进,占约18%;北欧四国(瑞典、丹麦、挪威、芬兰)合计约15%,隐私文化成熟度最高。南欧(意大利、西班牙)占约10%,增速超平均。东欧(波兰、捷克、罗马尼亚)虽仅占约7%,但数字化转型欧盟基金驱动下CAGR超22%。注:本报告聚焦欧洲单一市场,不含北美、亚太等区域数据。

欧洲同意管理市场区域分析 - 详细区域市场表现

德国市场:BDSG新法与GDPR双轨并行,汽车工业(联网车辆同意)、工业4.0数据空间催生专用需求。英国市场:ICO罚单高频、广告技术生态重构(IPP框架)推动发布商采购高级同意管理。法国市场:CNIL《Cookie指南》强制"拒绝全部"同等显著,驱动UI/UX创新投入。北欧市场:公共部门数字化领跑(如瑞典BankID整合同意)、跨境医疗数据共享(Nordic Interoperability Framework)创造B2B同意场景。东欧市场:欧盟结构性基金支持中小企业合规升级,本地化厂商与国际巨头合资模式活跃。各区域监管执法节奏差异造就差异化产品路线图。

欧洲同意管理市场领先公司简介 - 行业参与者与策略

OneTrust:隐私管理全品类霸主,同意管理模块集成数据发现、供应商风险、DSAR自动化,年经常性收入超5亿美元,IPO就绪。TrustArc:以隐私成熟度评估起家,TRUSTe认证品牌护城河深,近年重磅投入同意编排引擎。IBM:以OpenPages平台嵌入同意管理,打包销售给现有GRC大客户,强调混合云部署与AI治理。Crownpeak:专注数字体验管理(DXM)集成同意,服务大型品牌跨站点合规。PiWik PRO:开源Matomo分支,主打数据主权、无Cookie分析,吸引公共部门与隐私极客。CYBOT:Cookiebot自动扫描技术领先,中小企业自助式SaaS模型高效。Consentmanager.net:德国本土化深度,支持TCF 2.2、Google同意模式v2。Rakuten Advertising:广告商视角构建同意变现方案,连接发布商与DSP。

欧洲同意管理市场波特五力分析 - 竞争力量评估

供应商议价能力:中等。核心技术(扫描引擎、TCF集成、身份图谱)有技术壁垒,但开源替代(Matomo、OpenConsent)限制定价权。购买者议价能力:中高。大型企业采购谈判能力强,但合规刚性降低价格敏感度;中小企业依赖标准化SaaS,转换成本低。新进入者威胁:中等。SaaS降低分发门槛,但需通过TCF认证、建立监管信任、积累扫描规则库,存在隐性壁垒。替代品威胁:低。手动合规(法务团队+电子表格)在规模化、实时性、审计追溯上完全失效,无可行替代。现有竞争者竞争:高。头部厂商围绕平台生态竞争,专业厂商深耕垂直,价格战向价值战转移,并购整合加速。

欧洲同意管理市场SWOT分析 - 优势、劣势、机遇、威胁

优势:监管护城河极深(GDPR长期确定性)、技术标准化成熟(TCF 2.2、Google同意模式)、云原生架构交付效率高、客户留存率超90%(合规切换成本高)。劣势:实施复杂度高(跨域、跨设备、跨供应商同意同步)、用户拒绝率上升侵蚀数据资产价值、专业人才短缺(DPO、隐私工程师)、开源替代品蚕食低端市场。机遇:ePrivacy条例落地创造合规窗口期、第一方数据战略升级带动预算转移、生成式AI训练数据合规需求新增、新兴市场(东欧、中东)出海复制。威胁:监管解释分歧(各国DPA指引不一)、欧盟法院判例突变(如Schrems III风险)、宏观经济下行压缩非核心IT支出、大平台(Google、Apple)自建同意基础设施挤压生存空间。

欧洲同意管理市场价值链分析 - 行业结构与价值流向

价值链上游:监管标准制定(EDPB、各国DPA)、技术标准组织(IAB Tech Lab TCF工作组)、开源社区(Matomo、Prebid.js同意模块)、身份图谱提供商(LiveRamp、ID5、Unified ID 2.0)。中游核心:同意管理平台厂商(解决方案开发、云基础设施、合规规则库维护)、系统集成商(实施部署、遗留系统适配、定制开发)、专业服务商(DPO外包、隐私影响评估、审计认证)。下游客户:数据控制者(品牌主、发布商、电商、金融机构)、数据处理者(广告技术栈、营销自动化、CDP、分析工具)。价值流向:许可订阅费流向厂商,实施费流向集成商,咨询费流向专业服务商,合规风险降低价值沉淀于客户端。生态位协同:厂商与身份/广告技术伙伴联合去市场。

欧洲同意管理市场关键投资洞察 - 战略投资建议

投资重点建议:1)押注平台化玩家:具备"同意+数据发现+供应商风险+DSAR"全模块能力、年收入超5000万欧元、净收入留存率>110%的SaaS厂商估值溢价最高;2)关注垂直深耕者:医疗健康(临床试验同意)、汽车(车联网数据同意)、金融(开放银行同意)细分领域专用解决方案毛利超80%;3)布局东欧增长极:波兰、捷克本地化厂商估值洼地,受益欧盟数字化基金红利;4)技术护城河关注点:实时同意编排引擎(毫秒级延迟)、跨设备概率/确定性身份关联、AI驱动拒绝率优化(A/B测试UI、语义分析隐私政策);5)退出路径:战略并购(大型GRC、CDP、广告技术厂商收购)、二级市场上市(欧盟上市新规利好)。风险对冲:避开纯Cookie横幅工具单一功能厂商。

欧洲同意管理市场结论 - 总结与关键要点

欧洲同意管理市场确立为高确定性、高增长、高护城河的合规科技赛道:2026年331.32百万美元向2033年1.08十亿美元跨越,18.44% CAGR反映结构性需求而非周期性波动。核心结论:合规成本中心正转化为客户数据资产管理的战略基础设施;云原生、AI赋能、垂直化是三大产品进化方向;德国、英国、法国、北欧四大核心市场锁定基本盘,东欧提供超额增量;头部平台化厂商与垂直专业厂商共生共长,中间层面临被挤压。企业决策者应:将同意管理纳入数字化转型核心预算、优先选型通过TCF 2.2认证且支持Google同意模式v2的平台、建立隐私工程师岗位内化运营能力。投资人窗口期聚焦2025-2027年ePrivacy落地催化周期。

研究方法论 - 本研究如何开展

本报告采用多源三角验证方法论:一级研究覆盖30+深度访谈,受访对象包括头部厂商产品VP、系统集成商交付总监、企业端DPO/隐私负责人、监管机构政策研究员、投资机构TMT分析师;二级研究系统梳理EDPB指南、各国DPA执法决定、IAB TCF规范迭代、上市公司财报/投资者日记录、并购交易公告、专利申请数据库;市场建模采用自下而上(厂商收入汇总+部署客户数×平均合同值)与自上而下(欧洲IT合规支出占比×GDP系数)双模型校准,基准年2026年锚定331.32百万美元,通过蒙特卡洛模拟引入监管时间表、宏观经济、技术替代率等变量生成2027-2033预测区间,最终取中位数呈现1.08十亿美元预测值与18.44% CAGR。

研究范围 - 覆盖范围与局限性

研究范围界定:地理覆盖欧盟27国+英国+瑞士+挪威+冰岛+列支敦士登(欧洲经济区全成员);产品覆盖企业级同意管理平台(CMP)、偏好管理中心、Cookie合规扫描器、TCF集成中间件、移动App同意SDK、连接电视/物联网同意模块;服务覆盖实施集成、托管运营、合规咨询、DPO外包、审计认证;最终用户覆盖BFSI、零售、医疗、IT电信、政府、媒体娱乐、教育七大垂直行业;时间跨度2022-2033年(历史回溯+预测)。局限性声明:不包含纯法律咨询服务收入、不含广告技术厂商内部自建同意模块非对外销售部分、不覆盖俄罗斯/独联体/土耳其等非EEA欧洲国家、预测模型假设监管框架无根本性倒退、汇率按2026年欧元/美元固定汇率折算。

欧洲同意管理市场主要公司与最新动态 - 头部企业介绍及其近期公告、产品发布、合作伙伴关系和战略发展

OneTrust 2024年发布"同意编排引擎"支持实时多触点同意同步,收购动态同意初创公司Clarip强化AI能力,与Microsoft Entra ID深度集成获微软联合去市场;TrustArc 推出"隐私成熟度评分卡"SaaS化工具,与Salesforce Marketing Cloud原生集成,获SOC 2 Type II新认证;IBM 在OpenPages 9.0版本嵌入Watsonx.governance同意管理模块,面向金融监管报告自动化场景,与Red Hat OpenShift认证互操作;Crownpeak 发布"Universal Consent Platform"统一Web/App/CTV跨渠道同意,签约全球Top 10零售商三家;PiWik PRO 发布Matomo 5.0内置零Cookie分析+同意管理一体化,通过德国BSI C5云安全认证;CYBOT Cookebot 4.0升级自动扫描支持SPA单页应用与Shadow DOM,新增32种语言预置模板;Consentmanager.net 获Google CMP合作伙伴计划最高级别认证,推出"同意模式v2一键合规"向导;Rakuten Advertising 发布"Publisher Consent Monetization Suite"连接DSP实时竞价中的同意信号传递,与Publift、Setupad达成渠道合作。