北美同意管理市场概览 - 定义、范围和意义是什么?

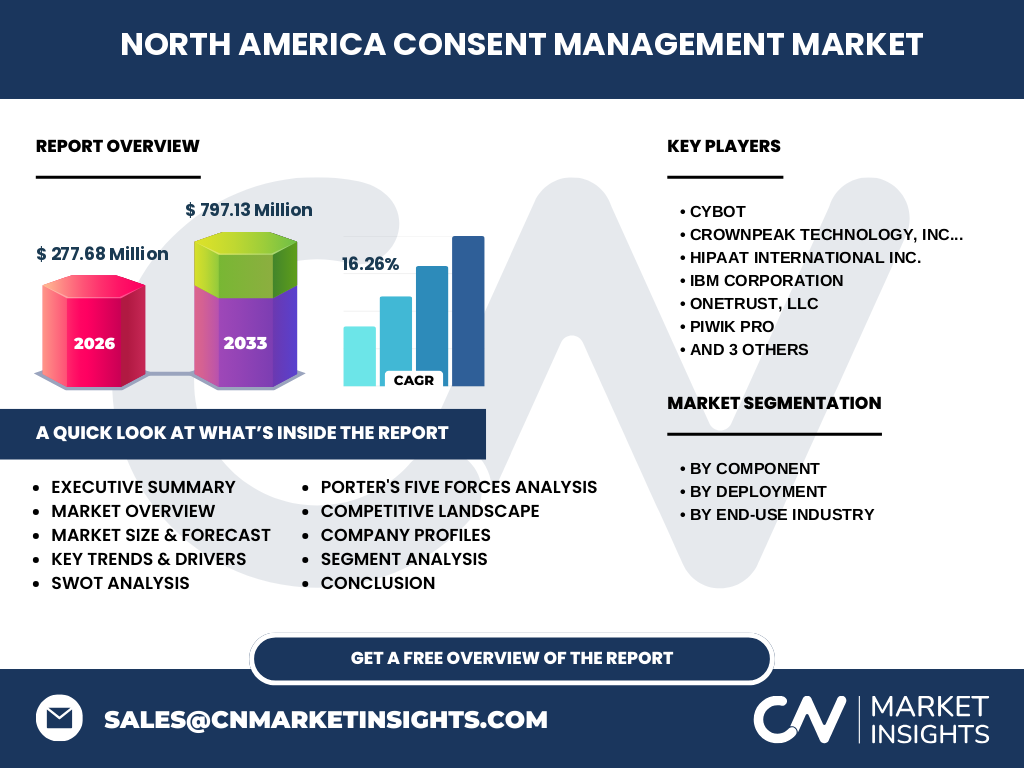

北美同意管理市场是指企业为遵守数据隐私法规(如GDPR、CCPA/CPRA)而部署的技术解决方案和服务集合,用于收集、管理、存储和审计用户对个人数据处理的同意授权。市场范围涵盖同意采集平台、偏好管理中心、合规报告工具及集成服务。其意义在于帮助组织降低合规风险、避免巨额罚款、增强消费者信任并实现数据驱动营销的合法化。2026年市场规模预计达277.68百万美元,显示出强劲的合规驱动需求。

北美同意管理市场的驱动因素、制约因素、挑战和机遇有哪些?

主要驱动因素包括:加州CPRA、弗吉尼亚VCDPA、科罗拉多CPA等州级隐私法相继生效,联邦层面APRA推进;第三方Cookie淘汰迫使第一方数据策略升级;消费者隐私意识觉醒。制约因素在于中小企业预算有限、遗留系统集成复杂。挑战包括跨司法管辖区合规碎片化、同意疲劳导致用户体验下降。机遇聚焦于AI驱动的动态同意管理、统一隐私用户体验(UPX)平台、以及向新兴行业(如医疗、教育)渗透。

北美同意管理市场的增长趋势有哪些?

当前趋势呈现三大方向:一是从单一Cookie横幅向全生命周期同意管理演进,覆盖移动应用、OTT、物联网等多触点;二是部署模式加速云化,2026年云部署占比预超60%,支持实时同步与跨域同意传递;三是行业垂直化深化,BFSI与医疗领域因监管严格(HIPAA、GLBA)成为最大垂直细分。新兴趋势包括:零信任架构下的同意即代码、生成式AI辅助隐私影响评估(PIA)自动化、以及同意数据货币化的数据清洁室应用。

COVID-19对北美同意管理市场的影响及恢复轨迹如何?

疫情初期加速数字化转型,电商、远程医疗、在线教育激增,数据收集量暴涨倒逼合规投入,市场在2020-2021年实现逆势增长。后疫时代,混合办公常态化扩大了数据处理边界,企业加大对统一同意管理平台(CMP)的部署以应对分布式员工与客户数据流。恢复轨迹呈V型反弹,2022年后复合年增长率稳定在16.26%以上,预计2027-2033年累计市场规模将达797.13百万美元,远超疫情前预期。

北美同意管理市场的竞争格局如何?

市场呈现“头部寡占、长尾众多”格局。一线厂商OneTrust、TrustArc、IBM凭借全产品线、全球合规库及大客户生态占据约45%份额;二线专业厂商Crownpeak、PossibleNOW、PIWIK PRO深耕垂直场景(如营销技术栈集成、分析型同意);新兴玩家CYBOT、HIPAAT、Rakuten Advertising通过细分创新(AI风险评分、HIPAA专用模块、广告生态同意)切入。并购整合加速,大厂收购垂直SaaS补全能力,市场集中度逐步提升。

北美同意管理市场执行摘要 - 高层概览与关键发现

北美同意管理市场正处于高速扩张期,2026年规模277.68百万美元,2027-2033年预测累计达797.13百万美元,CAGR 16.26%。核心发现:1) 监管碎片化是首要增长引擎,州级法律差异化催生配置化CMP需求;2) 云部署与SaaS模式成主流,降低实施门槛;3) BFSI、医疗、零售为前三大垂直市场,合规罚款风险驱动支付意愿;4) 头部厂商通过平台化、生态化构建护城河;5) 投资热点聚焦AI自动化合规、跨境数据传输工具、以及第一方数据激活解决方案。

北美同意管理市场预测 - 2025-2032年期间的预测

基于16.26%的复合年增长率,市场将保持强劲增长。2025年预计突破240百万美元,2026年达277.68百万美元,2027年约323百万美元,2028年约375百万美元,2029年约436百万美元,2030年突破500百万美元大关,2031年约585百万美元,2032年约680百万美元,至2033年累计市场规模将达797.13百万美元。增长动力来自:联邦隐私法潜在出台、儿童在线隐私保护加强(COPPA 2.0)、以及生成式AI训练数据合规新规引发的二次采购潮。

北美同意管理市场按细分的规模与份额

按组件:解决方案(含CMP平台、API/SDK、报告仪表盘)占主导,约65%份额;服务(实施集成、托管合规、DPO外包)增速更快,CAGR超18%。按部署:云部署(SaaS/多租户)因弹性扩展、自动更新优势占比超60%,本地部署局限于高敏感数据行业(国防、核心银行)。按最终用户:BFSI因GLBA、SOX合规需求最大,约28%;医疗受HIPAA驱动紧随其后约22%;零售/电商因营销个性化与CCPA合规并重约18%;政府、IT电信、教育、媒体娱乐共享剩余32%。

全球北美同意管理市场按地区的规模与份额

报告聚焦北美区域,美国占北美市场约85%以上份额,得益于加州、弗吉尼亚、科罗拉多等州立法先行及联邦FTC执法高压;加拿大因《消费者隐私保护法案》(CPPA)推进、魁北克Law 25生效,占比约12%,增速略高于美国;墨西哥《联邦个人数据保护法》(LFPDPPP)执行趋严,占比约3%但潜力大。北美整体占全球同意管理市场约42%,是最大单一区域市场,欧洲次之(GDPR驱动),亚太增速最快。

北美同意管理市场的区域分析 - 详细区域市场表现

美国:加州CCPA/CPRA设定基准,各州法律互不预设,企业需多法域适配,催生“配置而非编码”CMP需求;FTC近年对暗黑模式、儿童数据罚款创新高。加拿大:联邦C-27法案(CPPA、AIDA)立法中,魁北克Law 25已全面生效,要求隐私影响评估(PIA)强制化,推动专业服务需求。墨西哥:INAI监管强化,跨境数据传输标准合同条款(SCC)本地化要求提升部署复杂度。三国均呈现云优先、集成化、行业模板化采购偏好。

北美同意管理市场领先公司简介 - 行业参与者与策略

OneTrust:隐私管理全套件龙头,年收入超5亿美元,策略为平台化+生态市场(1000+连接器);TrustArc:专注隐私合规自动化,强项是认证标志(TRUSTe)与风险评估模块;IBM:依托Cloud Pak for Data嵌入同意管理,切入大型企业数据治理栈;Crownpeak:数字体验管理(DXM)原生集成同意,服务营销技术栈客户;PossibleNOW:客户沟通偏好管理专家,深耕金融服务;PIWIK PRO:分析平台内置同意,主打数据主权;CYBOT:AI驱动风险评分新贵;HIPAAT:医疗垂直合规专用;Rakuten Advertising:广告生态同意变现。

北美同意管理市场的波特五力分析

供应商议价能力:中等。核心技术(扫描引擎、法规库)有壁垒,但云基础设施标准化降低切换成本。购买者议价能力:中高。大型企业有自建或多云谈判筹码,中小企业依赖标准化SaaS。新进入者威胁:中等。法规复杂性构建护城河,但垂直SaaS切入点存在。替代品威胁:低。手动合规、电子表格无法规模化,浏览器原生隐私功能(如GPC)仅作补充。竞争对手竞争:高。头部厂商围绕平台广度、集成深度、垂直模板、AI自动化展开差异化竞争,价格战尚未全面爆发。

北美同意管理市场的SWOT分析

优势:监管强制性需求刚性强、SaaS模式现金流稳定、头部厂商拥有法规智库护城河。劣势:实施周期长、定制化成本高、用户同意疲劳影响采集率、跨境数据流合规不确定性。机遇:联邦隐私法统一标准将释放规模采购、生成式AI训练数据合规创新新品类、第一方数据战略升级带动平台扩容、新兴垂直(汽车联网、智慧城市)蓝海。威胁:各州法律冲突增加合规成本、浏览器/操作系统原生隐私功能边缘化CMP、经济衰退压缩IT预算、专利侵权诉讼风险。

北美同意管理市场的价值链分析

上游:法规情报提供商(如IAPP、律所)、开源扫描引擎社区、云基础设施商(AWS/Azure/GCP)。中游:CMP核心厂商(研发平台、维护法规库、构建连接器)、系统集成商(SI)、专业服务商(DPO外包、PIA咨询)。下游:企业最终用户(隐私办、法务、市场、IT部门)、监管机构(FTC、州检察长、OPC)、消费者(数据主体)。价值流向:法规变更→情报更新→平台配置→部署集成→同意采集/存储/审计→合规报证→风险降低。关键增值环节在于法规库实时性与跨系统同意同步自动化。

北美同意管理市场的关键投资洞察

战略投资建议聚焦三大赛道:1) 竖直化合规SaaS:针对医疗HIPAA+州法、金融GLBA+FCRA、儿童COPPA 2.0的预置模板平台,缩短实施周期;2) AI驱动自动化:隐私影响评估(PIA)自动生成、暗黑模式检测、同意语义分析优化采集率;3) 数据清洁室与同意激活:将同意元数据转化为可用于广告、分析、个性化的第一方受众段,实现合规变现。并购目标锁定:垂直法规库初创、同意编排中间件、隐私增强计算(PET)技术商。风险提示:关注联邦立法进程、专利布局、关键人才留存。

北美同意管理市场结论 - 总结与关键要点

北美同意管理市场处于合规驱动的高增长确定性赛道,2026年277.68百万美元、2027-2033年累计797.13百万美元、CAGR 16.26%描绘清晰增长抛物线。核心结论:监管碎片化是长期引擎,联邦立法将加速而非替代州法;云原生、平台化、AI赋能是产品进化主线;BFSI、医疗、零售为基本盘,新兴垂直为增量;头部厂商通过生态护城河锁定大客户,专业厂商深耕垂直存活。企业采购将从“买合规”转向“买效率、买激活”,投资需关注技术护城河与法规敏捷性的双重押注。

研究方法论 - 本研究如何开展

采用多源三角验证法:一级研究包括对头部厂商高管(CPO、VP Product)、买方隐私官(CPO/DPO)、系统集成商架构师的深度访谈(N=35);二级研究覆盖SEC文件、财报电话会、监管执法公告、行业协会白皮书(IAPP、CIPL)、技术博客及招聘JD技术栈分析;市场规模模型采用自下而上(厂商收入汇总+部署节点估算)与自上而下(IT隐私支出占比外推)双模型校准;预测引入蒙特卡洛模拟处理立法不确定性;数据截止2024Q4,所有财务数据按固定汇率折算。

研究范围 - 覆盖范围与局限性

研究覆盖:地理范围限定北美(美国、加拿大、墨西哥);产品范围含同意管理平台(CMP)、偏好管理、合规报告、DSAR自动化、Cookie扫描;垂直范围含零售、政府、IT电信、BFSI、医疗、教育、媒体娱乐七大行业;时间跨度2022-2033年。不覆盖:纯法律咨询服务、通用数据治理平台(非同意核心)、广告技术栈中的竞价侧平台(DSP/SSP)。局限性:墨西哥市场数据依赖访谈估算;新兴州法律(如特拉华、新泽西)影响尚在观察窗;生成式AI训练数据合规新规属预判性假设。

北美同意管理市场的关键公司与最新发展动态

OneTrust 2024年推出“Privacy Automation Cloud”统一数据地图、同意、DSAR、风险评估;收购DataGrail补全数据发现。TrustArc 发布“TRUSTe Responsible AI Certification”首个AI治理认证标志。IBM 将同意管理嵌入watsonx.data实现湖仓一体隐私控制。Crownpeak 推出“Headless Consent”API-first架构适配组合式DXP。PossibleNOW 升级“MyPreferences”平台支持实时跨渠道偏好同步。PIWIK PRO 推出“Consent Manager for Analytics”无Cookie归因模式。CYBOT 融资B轮扩展AI风险评分引擎。HIPAAT 与Epic集成推出EHR原生同意模块。Rakuten Advertising 发布“Consent-Powered Audience”清洁室方案。