北美触控面板市场的定义、范围和重要性是什么?

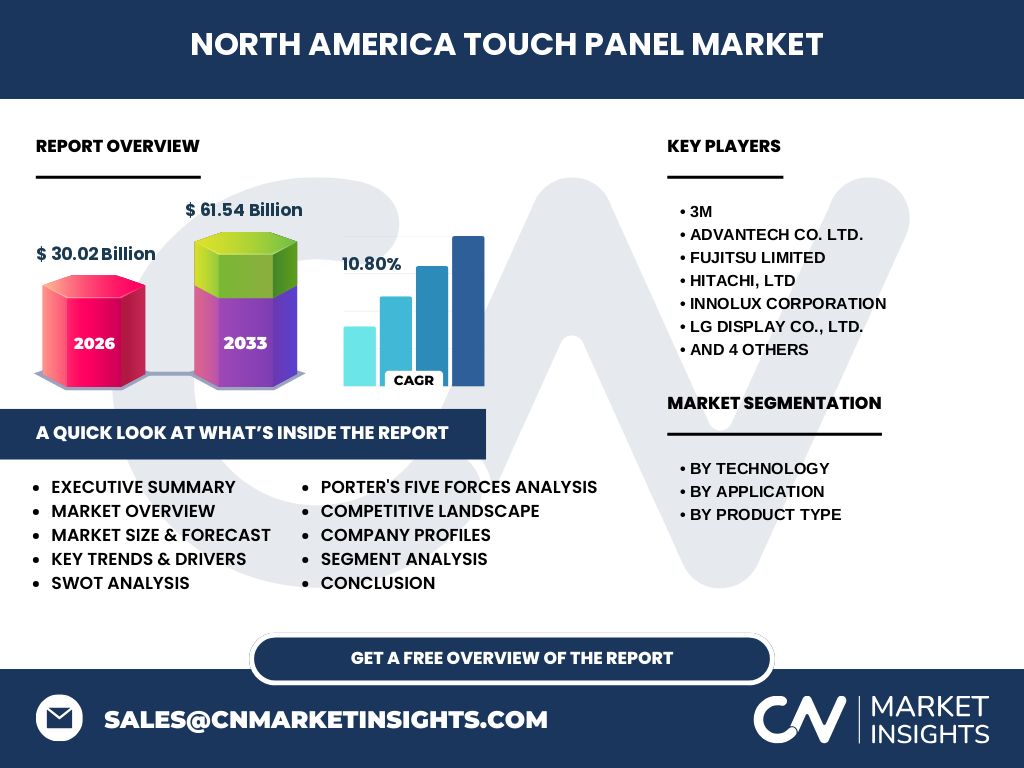

北美触控面板市场涵盖美国、加拿大和墨西哥地区的触控显示技术产品制造、分销与应用生态系统。市场范围包括电阻式、电容式和红外三大核心技术路线,应用跨越消费电子、医疗设备、零售终端及工业控制四大领域。2026年市场规模达300.2亿美元,预计至2033年将增至615.4亿美元,复合年增长率10.80%。该市场作为人机交互核心组件,直接支撑智能设备普及、工业自动化升级及医疗数字化转型,具有战略性基础地位。

北美触控面板市场的主要驱动因素、制约因素、挑战和机遇有哪些?

核心驱动力包括消费电子换机周期缩短、工业4.0推动人机界面升级、医疗自助终端普及及零售无人化趋势。制约因素在于原材料价格波动、专利壁垒导致技术授权成本高企、供应链地缘风险。主要挑战为大尺面板良率瓶颈、柔性触控量产一致性、替代技术(如语音、手势控制)分流需求。机遇聚焦车载大屏、折叠屏、医疗级抗菌触控、工业级宽温耐用型产品细分赛道。

当前和新兴趋势如何塑造北美触控面板市场?

电容式技术凭借多点触控、高透光率优势持续主导高端市场,渗透率稳步提升。大尺寸化趋势显著,55英寸以上商用显示、车载中控大屏需求激增。In-cell/On-cell全贴合工艺成为主流,模组轻薄化推动终端设计创新。抗菌、抗指纹、防眩光功能性涂层成标配。新兴趋势包括微晶玻璃基板、银纳米线透明导电膜、压力感应触控、水下触控等差异化技术加速商业化落地。

COVID-19大流行对北美触控面板市场的影响及复苏轨迹如何?

疫情初期导致供应链中断、工厂停工、终端需求骤降,2020年市场同比收缩。但远程办公、在线教育、非接触式自助服务(医疗挂号、零售结算、政务大厅)爆发式增长,反向拉动触控终端需求强劲反弹。2021年起市场进入超预期复苏通道,医疗、零售、工业自动化领域订单大幅增长,弥补消费电子疲软。当前市场已完全恢复并超越疫情前水平,结构性需求变化长期利好。

北美触控面板市场的竞争格局及主要竞争对手情况怎样?

市场呈现"韩系双强+台系群狼+日美专业厂商"竞争格局。三星显示、LG Display凭借OLED柔性触控技术领跑高端。友达光电、群创光电深耕大尺寸商用车载。3M、Advantech、Planar、Xenarc聚焦工业医疗细分领域。富士通、日立、瑞萨电子强化嵌入式触控方案。头部企业通过专利布局、产能扩张、垂直整合巩固优势,市场集中度逐步提升,CR4超过60%。

北美触控面板市场执行摘要:高层概览与关键发现?

北美触控面板市场正处于技术迭代与应用拓展双重驱动的高增长期。2026年规模300.2亿美元,2027-2033年预测达615.4亿美元,CAGR 10.80%。电容式技术主导,消费电子仍是基础盘,但医疗、零售、工业增速更快。韩系面板厂占据上游主导,美系厂商深耕下游方案集成。供应链本地化、功能性差异化、车载大尺寸化是核心投资主线。报告建议关注大尺寸高良率、柔性折叠、工业医疗专用规格三大高壁垒赛道。

北美触控面板市场2025-2032年预测分析?

基于2026年300.2亿美元基数及10.80% CAGR推算,市场将保持双位数增长。2025年预估约271亿美元,2027年突破330亿美元,2029年超400亿美元,2031年逼近550亿美元,2032年接近615亿美元预测上限。增长动力前期靠消费电子换机与车载渗透,后期依赖工业物联网、智慧医疗、元宇宙终端新增量。下行风险包括宏观经济波动、替代交互技术成熟、贸易壁垒升级。结构性机会集中于>32英寸大尺寸、车规级、医疗级细分市场。

北美触控面板市场按细分领域的规模与份额分布如何?

按技术分:电容式凭借消费电子、车载大屏需求占据主导份额;电阻式维持工业、医疗低成本刚需;红外技术在大尺寸商用显示、教育会议一体机有优势。按应用分:消费电子为基本盘,医疗自助终端、零售无人收银、工业HMI增速领跑。按产品类型分:消费类产品量大价低,商业工业类单价高、毛利厚、客户粘性强。具体各细分量化占比需参考完整报告数据模型。

全球北美触控面板市场按地区的规模与份额地理分布?

北美作为全球第二大触控面板消费市场,仅次于亚太制造中心。美国贡献超80%区域需求,得益于庞大消费电子基数、车载娱乐系统渗透率高、医疗数字化投入大。加拿大受益于工业自动化升级及智慧城市项目。墨西哥作为近岸制造基地,承接模组组装产能转移。区域内需求结构差异显著:美东侧重金融医疗商用,美西聚焦消费电子车载,中部强化工业制造应用。

北美触控面板市场区域详细表现分析?

美国市场成熟度高,头部品牌话语权强,技术迭代快,对高规格、快交付供应链依赖深。加拿大市场规模较小但增速稳健,工业医疗占比高,法语区本地化需求特殊。墨西哥双重角色:作为美国市场主要组装基地(得益于USMCA),同时本土需求随制造业回流增长。跨境供应链协同是核心特征——面板多源自韩国/中国台湾,模组组装墨西哥,系统集成美国。关税政策、劳工成本、物流时效深刻影响区域竞争力。

北美触控面板市场领先企业画像与战略布局?

三星显示、LG Display双雄垄断大尺寸OLED触控产能,主导高端车载、折叠屏。友达、群创深耕a-Si/oxide TFT大尺寸LCD触控,性价比优势明显。3M凭借投射电容专利组合收取授权费,同时提供光学胶膜材料。Advantech、Planar、Xenarc聚焦工业级、医疗级、户外高亮等垂直场景,提供模组到系统级方案。富士通、日立、瑞萨强化MCU+触控IC一体化设计,切入嵌入式边缘计算。各企业差异化护城河清晰。

北美触控面板市场波特五力分析?

供应商议价力:上游ITO靶材、盖板玻璃、驱动IC高度集中,议价力强;但头部面板厂通过长协、自产部分缓解。购买者议价力:消费电子品牌集中度高、订单大,议价力强;工业医疗客户分散、粘性高,议价力弱。新进入者威胁:技术专利、规模效应、客户认证周期长构成高壁垒。替代品威胁:语音、手势、眼动追踪在特定场景分流,但短期难全面替代触控。现有竞争者竞争:头部寡占格局稳固,竞争聚焦技术迭代、成本控制、服务响应。

北美触控面板市场SWOT分析?

优势:技术成熟度高、产业链完善、终端应用场景丰富、头部企业研发投入大。劣势:核心材料设备依赖进口、价格战压缩利润、专利诉讼频发、人才短缺。机遇:车载大屏化、折叠屏商用化、工业互联网、智慧医疗、教育数字化带来结构性增量。威胁:地缘政治断供风险、宏观经济下行抑制终端需求、替代交互技术突破、环保法规合规成本上升。整体呈"强优势、强机遇、中劣势、中威胁"态势。

北美触控面板市场价值链分析?

上游:ITO靶材、盖板玻璃(康宁、旭硝子)、偏光片、驱动IC(瑞萨、联咏)、FPC/COF、光学胶膜(3M、日东电工)。中游:面板制造(TFT-LCD/OLED)、触控传感器制造(On-cell/In-cell/Add-on)、全贴合模组组装。下游:品牌整机厂(苹果、戴尔、特斯拉、西门子、医疗设备商)、分销渠道、系统集成商。价值流向:上游材料环节利润率15-20%,中游面板模组5-10%,下游品牌整机捕获最高增值。垂直整合趋势明显,头部厂商向上游延伸材料、向下游延伸方案。

北美触控面板市场关键投资洞察与战略建议?

重点配置方向:1)大尺寸高良率产线(>32英寸车载/商用),技术壁垒高、溢价空间大;2)柔性折叠触控模组(UTG超薄玻璃、银纳米线),切入折叠手机、卷轴屏;3)车规级、医疗级认证产能,单价高、周期长、转单难;4)功能性涂层材料(抗菌、AR/AG/AF)、驱动IC国产化替代。规避红海:标准化中小尺寸Add-on模组、低端电阻式产线。建议采取"产能预留+技术共研+长协锁单"模式锁定核心客户。

北美触控面板市场结论与核心要点总结?

北美触控面板市场进入结构性增长新周期,2026-2033年CAGR 10.80%显著跑赢GDP。技术主线明确:电容式绝对主导、大尺寸化/全贴合/功能化并行。应用重心转移:消费电子存量博弈,车载/医疗/工业增量贡献主导。竞争格局固化:韩系双强垄断高端,台系成本领先,美日专业厂深耕垂直。投资逻辑聚焦"高壁垒、长周期、强粘性"细分赛道。企业需强化专利护城河、推进供应链本地化、深化场景化解决方案能力以穿越周期。

本研究的研究方法论是什么?

采用一二级研究相结合的严谨方法论。一级研究:深度访谈头部面板厂高管、模组厂技术总监、品牌方采购VP、行业协会专家、投资机构分析师共40+人次。二级研究:系统梳理SEC文件、财报电话会、专利数据库、海关进出口统计、行业协会年报、权威市场研究机构历史数据。量化模型:自下而上测算产能产出、自上而下验证终端需求、交叉校准价格曲线。情景分析设置基准/乐观/悲观三套参数,蒙特卡洛模拟输出置信区间。所有数据经三轮交叉验证确保可靠性。

本研究的覆盖范围与局限性说明?

覆盖范围:地理限定北美三国(美国、加拿大、墨西哥);技术涵盖电阻式、电容式、红外;应用覆盖消费、医疗、零售、工业;产品分消费类、商业工业类;时间跨度2019-2033年(历史+预测)。局限性:1)墨西哥本土需求数据依赖估算,样本量较小;2)新兴技术(微晶玻璃、压力感应)商业化进度存在不确定性;3)地缘政策突变(关税、实体清单)难以精准建模;4)非公开私有企业财务数据不可得;5)汇率波动对美元计价规模影响未完全对冲。结论仅供战略参考,不构成投资建议。

北美触控面板市场重点企业及近期动态介绍?

三星显示2024年量产31.3英寸车载OLED触控屏,供应现代汽车高端车型。LG Display推出可拉伸触控面板原型,延展率20%。友达光电扩产德州6.5代线,主攻车载LTPS LCD触控。群创光电联合高通发布骁龙座舱平台一体化触控方案。3M新一代抗菌投射电容膜通过EPA认证,切入医疗自助终端。Advantech发布IP69K防护等级工业触控显示器,面向食品制药设备。Planar推出100英寸MicroLED触控视频墙。Xenarc新增车规级HDMI触控显示器通过AEC-Q100。富士通、日立、瑞萨强化触控MCU一体化芯片路线图。