Was ist der Markt für robuste Handheld-Geräte – Definition, Umfang und Bedeutung?

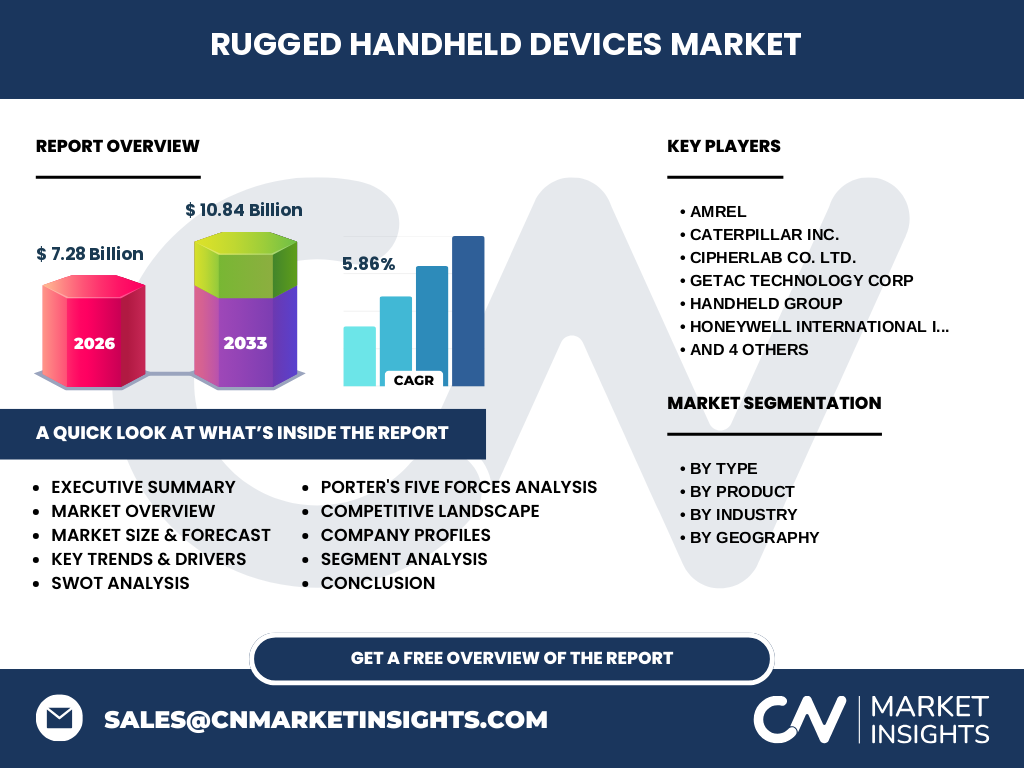

Der Markt für robuste Handheld-Geräte umfasst speziell entwickelte mobile Endgeräte, die extremen Umgebungsbedingungen wie Stößen, Vibrationen, Feuchtigkeit, Staub und Temperaturschwankungen standhalten. Diese Geräte finden Einsatz in industriellen Fertigungsstätten, Logistikzentren, im militärischen Bereich, bei Behörden und im gewerblichen Außendienst. Der Markt wird durch die zunehmende Digitalisierung industrieller Prozesse, Industry-4.0-Initiativen und den Bedarf an Echtzeit-Datenerfassung in rauen Umgebungen angetrieben. Mit einer Marktgröße von 7,28 Milliarden Euro im Jahr 2026 und einer prognostizierten Wachstumsrate von 5,86 % CAGR bis 2033 auf 10,84 Milliarden Euro zeigt der Sektor nachhaltiges Wachstumspotenzial.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Markt für robuste Handheld-Geräte?

Haupttreiber sind die fortschreitende Automatisierung in der Fertigung, steigende Anforderungen an Lieferketten-Transparenz und der wachsende Bedarf an mobilen Geräten im Außendienst. Hemmnisse umfassen hohe Anschaffungskosten gegenüber Consumer-Geräten, lange Ersatzzyklen und die Komplexität der Integration in bestehende IT-Infrastrukturen. Herausforderungen liegen in der Balance zwischen Robustheit und Benutzerfreundlichkeit sowie der schnellen technologischen Obsoleszenz. Chancen eröffnen sich durch 5G-Integration, KI-gestützte Anwendungen, Augmented-Reality-Einsätze im Wartungsbereich und das Wachstum in Schwellenländern, insbesondere im asiatisch-pazifischen Raum.

Welche aktuellen und aufkommenden Wachstumstrends formen den Markt für robuste Handheld-Geräte?

Der Markt erlebt einen Trend zur Konvergenz von Smartphone-Funktionalität und industrieller Robustheit. Halb-robuste Geräte gewinnen an Marktanteil gegenüber vollrobusten Modellen aufgrund besserer Ergonomie und niedrigerer Kosten. Touchscreen-Displays mit Handschuhbedienung und Stifteingabe werden Standard. Modulare Designs ermöglichen schnelle Anpassung an branchenspezifische Anforderungen wie Barcode-Scanning, RFID oder Thermografie. Cloud-basierte Geräteverwaltungsplattformen (MDM/EMM) gewinnen an Bedeutung für zentrale Konfiguration und Sicherheit. Nachhaltigkeitstrends führen zu längeren Produktlebenszyklen und Reparierbarkeitskonzepten.

Welche Auswirkungen hatte COVID-19 auf den Markt für robuste Handheld-Geräte und wie verläuft die Erholung?

Die Pandemie verursachte kurzfristige Lieferkettenunterbrechungen und verzögerte Investitionsentscheidungen, besonders im gewerblichen Sektor. Gleichzeitig beschleunigte COVID-19 die Digitalisierung in Logistik, E-Commerce-Fulfillment und Gesundheitswesen, was die Nachfrage nach robusten Mobilgeräten für kontaktlose Prozesse, Bestandsverwaltung und Fernwartung steigerte. Der Markt zeigte Resilienz durch die systemrelevante Einstufung vieler Endkundensektoren. Die Erholung verläuft V-förmig mit starkem Nachholbedarf bei Modernisierungsprojekten, wobei der Fokus auf Geräten mit Desinfektionsbeständigkeit und Fernverwaltbarkeit liegt.

Wie gestaltet sich die Wettbewerbslandschaft im Markt für robuste Handheld-Geräte?

Der Markt ist durch eine oligopolistische Struktur mit zehn dominierenden Akteuren gekennzeichnet: Zebra Technologies Corporation und Honeywell International Inc. führen als Marktführer mit umfassenden Portfolios und globalen Vertriebsnetzen. Getac Technology Corp, Panasonic Corporation und Handheld Group sind starke Spezialanbieter für voll- und ultra-robuste Segmente. Caterpillar Inc. und Kyocera Corporation nutzen Markenstärke im B2C-Crossover. AMREL, CipherLab Co. Ltd. und TouchStar Technologies Ltd. bedienen Nischenmärkte. Konsolidierungstendenzen zeigen sich durch strategische Übernahmen zur Erweiterung von Software- und Servicekapazitäten.

Was sind die zentralen Erkenntnisse der Executive Summary zum Markt für robuste Handheld-Geräte?

Der Markt für robuste Handheld-Geräte verzeichnet nachhaltiges Wachstum bei 5,86 % CAGR von 7,28 Milliarden Euro (2026) auf 10,84 Milliarden Euro (2033). Nordamerika und Europa dominieren derzeit, Asien-Pazifik wächst am schnellsten. Die Segmentierung nach Typ (halb-robust, vollrobust, ultra-robust), Produkt (Mobile Computer, Tablets, Telefone) und Branche (Industrie, Gewerblich, Militär, Behörden) offenbart differenzierte Wachstumstreiber. Schlüsselakteure investieren in 5G, KI-Integration und Ökosystem-Plattformen. Der Bericht liefert strategische Einblicke für Investitionsentscheidungen, Markteintrittsstrategien und Wettbewerbspositionierung.

Wie lauten die Prognosen für den Markt für robuste Handheld-Geräte im Zeitraum 2025-2032?

Basierend auf der aktuellen Marktgröße von 7,28 Milliarden Euro (2026) und einer CAGR von 5,86 % wird der Markt bis 2033 auf 10,84 Milliarden Euro wachsen. Der Prognosezeitraum 2025-2032 zeigt ein stetiges jährliches Wachstum, getrieben durch Erneuerungszyklen bestehender Installationen, Neuprojekte im Rahmen von Industry 4.0 und geografische Expansion in Schwellenmärkte. Das Wachstum wird nicht linear verlaufen, sondern durch Technologiezyklen (5G-Rollout, Wi-Fi 6/7, neue Prozessorengenerationen) und makroökonomische Faktoren moduliert. Die höchsten Wachstumsraten werden im Segment halb-robuster Tablets und im asiatisch-pazifischen Raum erwartet.

Wie verteilt sich Marktgröße und Marktanteil nach Segmentierung im Markt für robuste Handheld-Geräte?

Die Marktsegmentierung erfolgt entlang vier Dimensionen: Nach Typ unterscheiden sich halb-robuste (höchste Volumen, Büro/Außendienst-Mix), vollrobuste (Industriestandard) und ultra-robuste Geräte (Militär/Spezialeinsatz). Produktseitig dominieren Mobile Computer (Barcode-Scanning, Logistik), gefolgt von Tablets (Wartung, Außendienst) und Telefonen (Kommunikation, Push-to-Talk). Branchenseitig führen Industrie (Fertigung, Lager) und Gewerblich (Einzelhandel, Transport), während Militär und Behörden höhere ASPs aber geringere Volumen aufweisen. Detaillierte quantitative Aufschlüsselungen mit Marktanteilsprozenten und Umsatzverteilungen sind im vollständigen Report enthalten.

Wie stellt sich die globale Marktgröße und der Marktanteil nach Regionen im Markt für robuste Handheld-Geräte dar?

Die geografische Verteilung umfasst fünf Hauptregionen: Nordamerika und Europa als etablierte Märkte mit hoher Durchdringung und Erneuerungsnachfrage. Asien-Pazifik als wachstumsstärkste Region durch Industrialisierung, Infrastrukturausbau und wachsenden Logistiksektor. Süd- und Mittelamerika sowie Naher Osten und Afrika als aufstrebende Märkte mit steigenden Investitionen in Öl/Gas, Bergbau und öffentliche Verwaltung. Regionale Marktgrößen, Wachstumsraten und länderspezifische Treiber variieren signifikant. Präzise Umsatzzahlen, Marktanteile und Länderrangfolgen für jede Region werden im vollständigen Report mit detaillierten Tabellen und Grafiken bereitgestellt.

Wie fällt die detaillierte Regionalanalyse des Marktes für robuste Handheld-Geräte aus?

Nordamerika profitiert von starker Industriebasis, früher Technologieadoption und hoher Verteidigungsausgaben. Europa wird durch deutsche Fertigungsindustrie, strenge Arbeitsschutzvorschriften und öffentliche Digitalisierungsinitiativen getrieben. Asien-Pazifik zeigt heterogenes Wachstum: China (Fertigung, Logistik), Indien (Infrastruktur, E-Governance), Japan/Südkorea (High-Tech-Fertigung), Südostasien (Exportfertigung). Süd- und Mittelamerika wächst durch Rohstoffsektor und Modernisierung öffentlicher Verwaltung. Naher Osten und Afrika investieren in Smart-City-Projekte, Öl/Gas-Digitalisierung und Verteidigungsmodernisierung. Regulatorische Rahmenbedingungen, Wirtschaftsklima und Wettbewerbsintensität differieren regional erheblich.

Welche führenden Unternehmensprofile und Strategien prägen den Markt für robuste Handheld-Geräte?

Die zehn Schlüsselakteure verfolgen differenzierte Strategien: Zebra Technologies und Honeywell setzen auf End-to-End-Lösungen (Hardware, Software, Services, Partnerökosystem). Getac und Panasonic fokussieren Premium-Segmente mit Militärtauglichkeit. Handheld Group spezialisiert sich auf europäische Märkte mit kundennaher Entwicklung. Caterpillar und Kyocera nutzen Markenlizenzierung für robuster Consumer-Crossover. AMREL, CipherLab und TouchStar bedienen vertikale Nischen (Gesundheit, Einzelhandel, Behörden). Alle investieren in 5G-Fähigkeit, Android-Plattformvereinheitlichung, Sicherheitszertifizierungen (FIPS, Common Criteria) und Device-as-a-Service-Modelle. Detaillierte SWOT-Analysen, Finanzkennzahlen und Produkt-Roadmaps finden sich im vollständigen Report.

Wie lautet die Porter's Five Forces Analyse für den Markt für robuste Handheld-Geräte?

Die Wettbewerbsrivalität ist hoch unter den zehn etablierten Anbietern mit überschaubarer Differenzierung. Die Verhandlungsmacht der Käufer ist moderat bis hoch bei Großkunden (Konzerne, Regierungen), niedrig bei KMU. Lieferantenmacht ist erhöht durch Abhängigkeit von Halbleitern, Displays und Spezialkomponenten (Scanner, Funkmodule). Die Bedrohung durch neue Marktteilnehmer ist gering aufgrund hoher Eintrittsbarrieren (Zertifizierungen, Vertriebsnetze, Markenvertrauen). Substitutionsbedrohung besteht durch Consumer-Geräte mit Schutzhüllen im halb-robusten Segment, sinkt aber bei voll- und ultra-robusten Anforderungen. Die Branchenattraktivität wird durch wiederkehrende Serviceumsätze und hohe Wechselkosten gestärkt.

Wie fällt die SWOT-Analyse für den Markt für robuste Handheld-Geräte aus?

Stärken: Unersetzlichkeit in kritischen Prozessen, hohe Eintrittsbarrieren, wiederkehrende Umsätze durch Services/Software, starke Kundenbindung. Schwächen: Hohe Entwicklungskosten, lange Zertifizierungszyklen, Abhängigkeit von Komponentenlieferanten, Preisdruck durch Consumer-Alternativen. Chancen: 5G/Edge-Computing-Integration, KI-Anwendungen (Computer Vision, Predictive Maintenance), Schwellenländerwachstum, DaaS-Geschäftsmodelle, Nachhaltigkeitsvorgaben (längere Lebenszyklen). Risiken: Makroökonomische Abschwünge verzögern CapEx, Lieferkettenstörungen, Cybersecurity-Vorfälle, regulatorische Änderungen (Datenschutz, Exportkontrollen), technologische Disruption durch Wearables/AR-Brillen.

Wie gestaltet sich die Wertschöpfungskettenanalyse im Markt für robuste Handheld-Geräte?

Die Wertschöpfungskette umfasst: Upstream – Halbleiterhersteller (Qualcomm, MediaTek), Displaylieferanten, Gehäusematerialien (Magnesiumlegierungen, Polycarbonate), Spezialkomponenten (Barcode-Engine, RFID, Thermografie). Midstream – OEM/ODM-Fertigung (Eigenfertigung vs. EMS-Partner wie Flex, Jabil), Softwareentwicklung (Android-Anpassungen, SDKs, MDM), Zertifizierungen (MIL-STD, IP, ATEX, IECEx). Downstream – Direkter Vertrieb (Enterprise, Government), Channel-Partner (VARs, Systemintegratoren, Distributoren), After-Sales (Reparatur, Gerätemanagement, DaaS). Werttreiber liegen zunehmend in Software/Services (30-40 % des Lebenszyklusumsatzes) und Ökosystem-Integration. Detaillierte Margenanalysen pro Stufen sind im Report enthalten.

Wesentliche Investitionsinsights für den Markt für robuste Handheld-Geräte?

Strategische Investitionsfelder: 1) Plattform-Unternehmen mit starker Software/Service-Komponente (höhere Multiples, wiederkehrende Erlöse). 2) Spezialanbieter in Nischenvertikalen (Gesundheit, Gefahrenbereiche, Verteidigung) mit technologischen Alleinstellungsmerkmalen. 3) Enabler-Technologien: 5G-Module, KI-Beschleuniger, AR-SDKs, Sicherheitschips. 4) Regionale Champions in Asien-Pazifik mit Skalierungspotenzial. 5) Aftermarket-Dienstleister (Refurbishment, Reparatur, DaaS-Betrieb). Risikominimierung durch Diversifikation über Segmente (Typ, Produkt, Branche, Geografie). Due-Diligence-Schwerpunkte: IP-Portfolio, Zertifizierungsstatus, Channel-Qualität, Roadmap-Glaubwürdigkeit. Der Report enthält detaillierte Investitions-Thesen und Bewertungsbenchmarks.

Welche Schlussfolgerungen und Kernaussagen zieht der Bericht zum Markt für robuste Handheld-Geräte?

Der Markt für robuste Handheld-Geräte befindet sich in einer strukturellen Wachstumsphase, getrieben durch unumkehrbare Digitalisierungstrends in Kernindustrien. Die Konvergenz von Consumer-Usability und industrieller Robustheit erweitert das adressierbare Marktvolumen. Software und Services werden zum primären Differenzierungsfaktor und Werttreiber. Regionale Verschiebung Richtung Asien-Pazifik erfordert lokale Präsenz und Partnerschaften. Nachhaltigkeitsanforderungen (Reparierbarkeit, Recyclingmaterialien, Energieeffizienz) werden zum Beschaffungskriterium. Unternehmen mit integrierten Hardware-Software-Service-Plattformen und starkem Channel-Ökosystem werden Marktanteile konsolidieren. Der vollständige Report liefert handlungsrelevante Strategien für alle Stakeholder.

Welche Forschungsmethodik liegt diesem Bericht zum Markt für robuste Handheld-Geräte zugrunde?

Die Forschung basiert auf einem mehrstufigen Ansatz: Primärforschung durch strukturierte Interviews mit Branchenexperten, OEM-Führungskräften, Channel-Partnern und Endanwendern in allen fünf Regionen. Sekundärforschung umfasst Unternehmensberichte, Finanzdaten, Patentanalysen, regulatorische Datenbanken, Verbandsstatistiken und Fachpublikationen. Marktschätzungen erfolgen durch Bottom-Up-Modellierung (Einheiten × ASP pro Segment) und Top-Down-Validierung über aggregierte Unternehmensumsätze. Triangulation sichert Konsistenz. Prognosen nutzen Treiber-basierte Modellierung mit Sensitivitätsanalysen für makroökonomische Szenarien. Qualitätssicherung durch Peer-Review und Plausibilitätsprüfungen. Detaillierte Methodikbeschreibung und Datenquellenverzeichnis sind im Reportanhang enthalten.

Was umfasst der Forschungsumfang und welche Limitationen bestehen für den Markt für robuste Handheld-Geräte?

Der Report deckt den Zeitraum 2025-2033 ab mit Basisjahr 2026. Er umfasst alle fünf Segmente (Typ, Produkt, Branche, Geografie, Unternehmen) gemäß definierter Taxonomie. Erfasst werden Geräte mit IP65+/MIL-STD-810-Zertifizierung für professionelle Nutzung. Ausgeschlossen: Consumer-Smartphones mit Schutzhüllen, fest installierte Terminals, Wearables (Smart Glasses, Uhren), reine Scanner ohne Computing-Funktion. Geografisch: 5 Regionen, 25+ Länder. Währungen in Euro (konstant 2026). Limitationen: Prognoseunsicherheit bei makroökonomischen Schocks, nicht-öffentliche Daten privater Unternehmen, rasche Technologiewandel, Wechselkurseffekte. Der Report fokussiert auf strategische Insights, nicht auf operative Prognosegenauigkeit.

Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Markt für robuste Handheld-Geräte?

Die zehn Marktführer zeigen hohe Innovationsaktivität: Zebra Technologies launcht 5G-fähige TC-Serie mit KI-Beschleuniger. Honeywell erweitert Mobility Edge-Plattform um Android 14 und Zero-Touch-Provisioning. Getac präsentiert ultra-robuste Tablets mit Dual-Screen-Option für Wartung. Panasonic TOUGHBOOK-Generation mit Benutzerwechsel-Hot-Swap-Batterien. Handheld Group führt Nautiz-Serie mit integriertem UHF-RFID ein. Caterpillar (via Bullitt) bringt Cat S75 mit Satelliten-Messaging. Kyocera DuraForce Ultra 5G mit E-Ink-Zweitdisplay. CipherLab RS51-Serie für Gesundheitswesen mit antimikrobieller Beschichtung. AMREL erweitert ROCKY-Serie für taktische Edge-Computing. TouchStar fokussiert modulare Tablet-Docks für Flurförderzeuge. Detaillierte Zeitlinien, Partnerschaften und M&A-Aktivitäten sind im Report dokumentiert.