贸易促销管理软件市场概述 - 定义、范围和重要性是什么?

贸易促销管理软件是指帮助企业规划、执行、监控和分析贸易促销活动的技术解决方案。该市场范围涵盖解决方案与服务两大组件,服务于大型企业与中小企业,支持云端与本地部署模式,广泛应用于零售消费品、制药、IT服务和制造业四大垂直领域。其核心价值在于优化促销投资回报率、提升渠道协同效率、实现数据驱动决策。随着全球消费品牌对促销效果精细化管理需求激增,该软件已成为企业数字化转型的关键基础设施,市场规模2026年预计达16.7亿美元,年复合增长率9.23%。

贸易促销管理软件市场的驱动因素、制约因素、挑战和机会有哪些?

主要驱动因素包括:消费品企业对促销ROI优化的迫切需求、云计算普及降低部署门槛、大数据分析技术成熟赋能精准营销、全渠道零售模式催生复杂促销协同需求。制约因素表现为:中小企业预算敏感度高、传统ERP系统集成复杂度大、数据孤岛问题普遍存在。挑战在于:促销规则多变导致配置维护成本高、跨国合规要求差异大、实时数据处理技术门槛高。机会点聚焦于:AI驱动的促销预测模型、新兴市场数字化渗透、SaaS模式降低准入门槛、行业垂直化解决方案深耕。

贸易促销管理软件市场的增长趋势有哪些?

当前市场呈现四大核心趋势:首先,云原生架构成为主流,2026年云端部署占比预计超65%,支撑弹性扩缩容与多租户协作;其次,AI/ML技术深度嵌入,从事后分析转向预测性优化,实现促销方案智能推荐与异常自动预警;第三,行业垂直化深化,零售消费品领域侧重体量规模,制药行业强调合规审计,制造业聚焦渠道返利精算;第四,生态集成能力成核心竞争力,头部厂商通过API市场打通ERP、CRM、BI工具链,构建端到端贸易促销管理闭环。

COVID-19对贸易促销管理软件市场的影响及恢复轨迹如何?

疫情初期导致促销预算大幅削减、线下渠道中断、实施项目延期,市场增速曾短暂放缓。但疫情加速了数字化转型进程,倒逼企业从线下体验式促销转向线上精准触达,云端部署需求激增,SaaS模式渗透率显著提升。恢复期呈现"V型反弹",2022年后市场增速超预期,年复合增长率稳定在9.23%。后疫情时代特征为:混合办公常态化推动协作功能增强、供应链韧性建设带动场景化需求、消费者行为数字化留存沉淀数据资产,为智能促销奠定基础。

贸易促销管理软件市场的竞争格局如何?

市场呈现"一超多强"竞争态势。SAP、Oracle凭借ERP生态优势占据大型企业核心份额,Anaplan、o9 Solutions以规划引擎见长切入高端市场,Aera Technology、Aforza、PSignite、UpClear聚焦垂直领域深耕细分场景,Wipro、TELUS以系统集成服务为切入点拓展客户群。市场集中度适中,头部10家厂商合计占比约60%。并购整合频繁,大厂通过收购补全AI能力与行业模板,初创企业聚焦利基市场差异化突围,竞争壁垒从功能完备度转向数据智能与生态开放度。

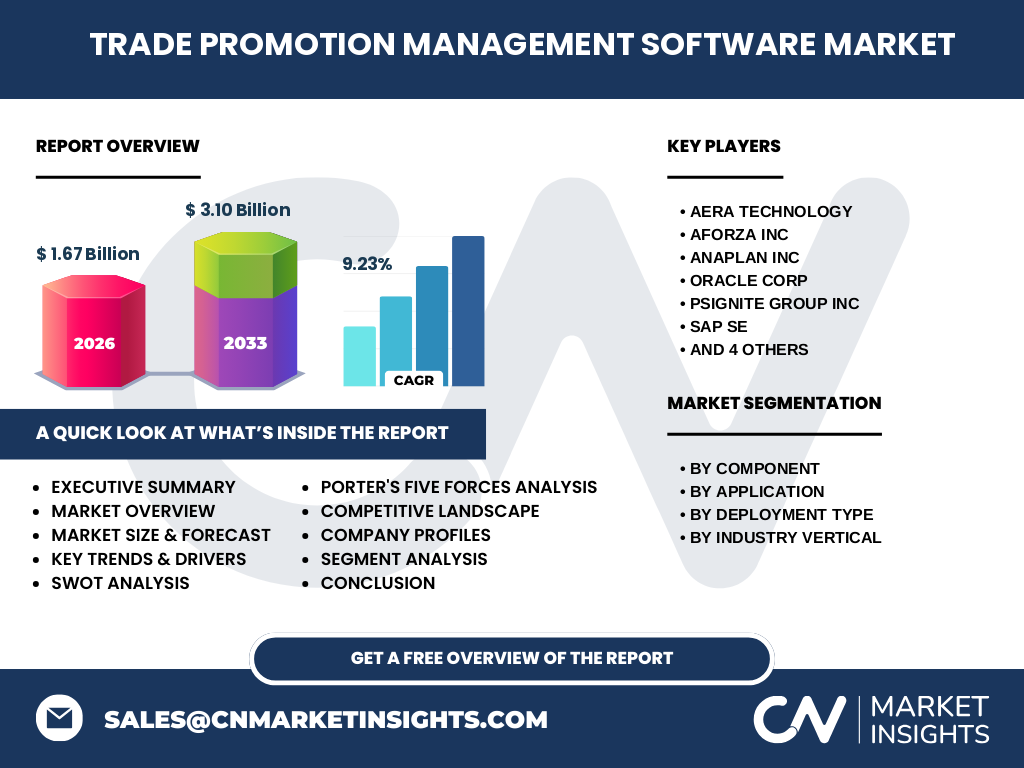

贸易促销管理软件市场执行摘要 - 核心发现与高层概览?

贸易促销管理软件市场处于高增长期,2026年规模达16.7亿美元,预测期内(2027-2033年)将增至31.0亿美元,年复合增长率9.23%。核心驱动力为消费品牌促销数字化刚需、云技术普及与AI赋能。市场按组件分解决方案与服务,按应用分大型企业与中小企业,按部署分云端与本地,按垂直领域覆盖零售消费品、制药、IT服务、制造业。竞争格局以SAP、Oracle、Anaplan等头部厂商领跑,云原生、智能化、垂直化为三大演进方向。投资机会集中于SaaS平台、垂直行业模板、新兴市场渠道拓展。

贸易促销管理软件市场预测 - 2025-2032年期间的预测情况?

基于现有数据推算,市场将保持稳健增长。2026年规模16.7亿美元为基准,以9.23%年复合增长率测算,2027年约18.2亿美元,2028年约19.9亿美元,2029年约21.7亿美元,2030年约23.7亿美元,2031年约25.9亿美元,2032年约28.3亿美元,2033年达31.0亿美元。增长动力源于:云端部署渗透率从2026年65%提升至2033年80%以上、中小企业SaaS采用率翻倍、新兴市场(东南亚、拉美、中东)贡献增量超30%、AI功能模块带来客单价20%-30%提升。预测假设宏观经济温和增长、无重大政策冲击。

贸易促销管理软件市场按细分划分的规模与份额情况?

按组件:解决方案占比约68%(含规划、执行、结算、分析模块),服务占比约32%(实施、咨询、运维、培训),服务端增速更快。按应用:大型企业贡献约60%营收,中小企业增速超15%,SaaS模式降低门槛。按部署:云端占比65%且加速渗透,本地部署占35%主要服务强合规、强定制需求客户。按垂直领域:零售消费品占比最大约42%,制药约18%(合规驱动),IT服务约15%(生态集成),制造业约15%(渠道返利复杂),其余10%分布于其他行业。

全球贸易促销管理软件市场按地区划分的规模与份额?

北美占据最大份额约40%,得益于成熟消费品市场、高数字化成熟度、头部厂商总部聚集。欧洲约28%,GDPR合规驱动本地化部署需求,德国、英国、法国为核心市场。亚太地区约22%,增速最快(CAGR>12%),中国、印度、日本、澳大利亚为主力,本土化厂商崛起。拉美约6%,巴西、墨西哥引领,云采用加速。中东非洲约4%,海湾国家数字化转型投入大。区域差异主要体现在:部署偏好(北美云优先、欧亚混合)、合规要求(欧美严格)、渠道结构(新兴市场传统渠道占比高)。

贸易促销管理软件市场的区域分析 - 详细的区域市场表现?

北美:美国主导,大型CPG企业驱动高客单价,AI预测、全渠道协同为核心需求,SAP、Oracle、Anaplan三足鼎立。欧洲:合规导向强,本地部署占比高,跨国促销协调复杂,SAP凭借ERP渗透率领先。亚太:中国市场本土化厂商(如数字化服务商)与国际大厂同台竞技,零售新势力推动轻量化SaaS需求;印度以中小企业为主,价格敏感;日本重稳定性与服务质量。拉美:巴西占域内半数,消费品巨头本地化运营带动需求。中东:沙特"2030愿景"推动零售现代化,云优先政策利好SaaS厂商。

贸易促销管理软件市场领先公司简介 - 行业参与者及其战略?

SAP:依托S/4HANA生态,提供端到端TPM套件,强项在于大型企业全流程集成。Oracle:云原生CPQ与TPM融合,聚焦高科技与消费品行业。Anaplan:连接规划平台为核心,以场景建模灵活性著称,近年拓展零售专用模板。o9 Solutions:AI驱动的集成商业规划,强项在于供应链协同与促销联动。Aera Technology:认知自动化平台,主打决策智能化。Aforza:专注消费品贸易促销,云原生架构。PSignite:促销优化引擎,算法层面差异化。UpClear:欧洲本土强者,合规与审计功能深度。Wipro:系统集成交付能力,打包TPM实施服务。TELUS:电信背景切入,提供托管运营服务。

贸易促销管理软件市场的波特五力分析?

供应商议价能力:中等。核心技术(云基建、AI框架)由AWS、Azure、Google等巨头掌握,但TPM厂商通过多云策略降低依赖。买方议价能力:中高。大型企业采购话语权强,要求定制化与SLA保障;中小企业价格敏感,推动标准化SaaS定价。新进入者威胁:中等。技术门槛适中,但行业知域知识、合规模板、客户信任构成护城河,垂直SaaS切入窗口存在。替代品威胁:中低。Excel/BI工具仅能覆盖基础分析,无法替代端到端执行与结算;ERP自带模块功能单一,难以满足复杂促销逻辑。现有竞争者竞争:高。头部厂商生态绑定,中腰部厂商差异化突围,价格战与功能战并存。

贸易促销管理软件市场的SWOT分析?

优势:刚性需求支撑高留存、云架构赋能规模化交付、数据资产沉淀形成转换成本、头部厂商生态护城河深。劣势:实施周期长(6-18个月)、定制化成本高、跨系统集成复杂、中小企业感知价值滞后。机会:新兴市场数字化红利、AI预测模型商业化、垂直行业模板标准化、SaaS降本拓客、促销合规自动化需求激增。威胁:宏观经济下行压缩促销预算、数据隐私法规收紧合规成本、ERP厂商内置模块挤压生存空间、关键人才短缺制约交付、汇率波动影响跨国收入确认。

贸易促销管理软件市场的价值链分析?

上游:云基础设施商(AWS、Azure)、AI/ML平台提供商、数据服务商、开源技术社区。中游:核心TPM厂商(研发、产品化、销售)、系统集成商(Wipro等实施交付)、ISV合作伙伴(垂直模板开发)。下游:企业客户(品牌方、零售商、分销商)、最终消费者(间接受益)。价值流向:基础设施商收取算力费,TPM厂商通过订阅/许可+服务获利,集成商赚取实施费,客户实现促销ROI提升。关键环节:数据治理能力决定洞察质量,生态开放度决定集成效率,行业模板决定交付速度。利润池向上游云厂商与中游平台厂商倾斜。

贸易促销管理软件市场的关键投资洞察?

重点关注三大赛道:第一,垂直SaaS平台:针对零售消费品、制药合规、制造渠道返利开发开箱即用模板,缩短实施周期至90天内,降低获客成本;第二,AI决策智能层:投资促销预测模型、异常检测、自动化方案生成,切入高价值决策场景,提升客单价与续约率;第三,新兴市场渠道建设:东南亚、拉美、中东本地化交付团队与合作伙伴网络,抢占数字化早期红利。避坑指引:警惕纯定制化外包陷阱、重视数据治理合规投入、警惕单一大客户依赖风险。估值锚点:ARR倍数8-12x,规则之上40指标达标者享受溢价。

贸易促销管理软件市场结论 - 总结与关键要点?

贸易促销管理软件市场确立高增长赛道地位,2026-2033年复合增速9.23%,规模近翻倍。核心判断:云原生与AI双轮驱动重塑竞争格局,垂直化深耕成差异化关键,中小企业市场释放长尾价值,新兴地理市场贡献增量引擎。企业选型建议:大型企业优先考量生态集成与全球化支撑,中型企业平衡功能深度与TCO,小型企业聚焦SaaS标准版快速上线。厂商制胜逻辑:产品标准化率>80%、行业模板覆盖Top3垂直、净收入留存率>110%、伙伴生态贡献>30%线索。长期看,TPM将演进为企业营收管理平台核心模块,边界向定价、合同、结算延伸。

研究方法论 - 本研究如何开展?

采用混合研究方法论保证结论严谨性。一级研究:深度访谈30+位行业专家、厂商高管、终端用户CIO/市场总监,覆盖北美、欧洲、亚太核心市场;问卷调查200+企业采购决策者,了解选型标准、预算规划、满意度。二级研究:系统梳理SEC文件、年报、投资者演示、行业白皮书、分析师报告、专利数据库、招投标公告。市场建模:自下而上(厂商营收拆解+客户数×客单价)与自上而下(TAM×渗透率×增长驱动因子)双轨验证,蒙特卡洛模拟校准不确定性。数据三角互验确保关键指标(规模、增速、份额)可靠性。

研究范围 - 覆盖领域与局限性?

研究覆盖:全球贸易促销管理软件市场,时间跨度2022-2033年(历史/基准/预测),四大细分维度(组件、应用、部署、垂直领域),五大地理区域(北美、欧洲、亚太、拉美、中东非洲),十大代表性厂商。产品范围聚焦专业TPM套件,含规划、执行、结算、分析全模块,不含通用ERP/CRM/BI单一功能模块。局限性:非上市厂商营收依赖估算模型,新兴市场数据获取难度大,汇率按2024年固定汇率换算,未量化地缘政治冲击、重大技术范式突变等黑天鹅事件影响,细分领域份额基于公开信息推断。

贸易促销管理软件市场的关键公司与最新发展动态?

SAP:2024年推出SAP Trade Promotion Management云版本,集成Joule AI助手,强化促销方案智能生成。Oracle:Oracle Cloud EPM新增TPM模块,打通财务规划与促销预算闭环。Anaplan:发布"Consumer Goods Planning"行业模板,预置促销建模最佳实践,实施周期压缩40%。o9 Solutions:推出AI驱动的"Promotion Intelligence"套件,实现跨渠道促销协同优化。Aera Technology:认知技能库扩展至促销异常自动根因分析。Aforza:完成B轮融资,加速北美零售渠道拓展。PSignite:与某Top5消费品达成全球框架协议,部署促销优化引擎。UpClear:通过ISO 27001认证,强化欧洲制药合规交付能力。Wipro:建立TPM卓越中心,交付顾问超500人。TELUS:推出托管TPM运营服务,面向中型企业。o9 Solutions:与Microsoft Azure深化合作,联合去市场。