北美音乐流媒体市场概述 - 定义、范围和重要性是什么?

北美音乐流媒体市场是指通过互联网技术向北美地区用户提供音乐内容在线播放服务的数字娱乐产业。该市场涵盖按需流媒体、直播流媒体、音频和视频内容等多种服务形式,服务对象包括个人用户和商业客户。作为全球最大、最成熟的音乐流媒体市场之一,北美地区凭借高互联网渗透率、强付费意愿和完善版权体系,占据全球市场主导地位,是行业创新风向标和收入核心增长极。

北美音乐流媒体市场的驱动因素、制约因素、挑战和机遇有哪些?

主要驱动因素包括智能设备普及、5G网络部署加速、订阅制消费习惯成熟、独家内容版权竞争加剧。制约因素表现为版权成本高企压缩利润空间、用户获取成本持续上升。挑战在于市场饱和度高导致增速放缓、免费广告模式与付费模式平衡困难。机遇存在于播客内容生态构建、高保真音频差异化、社交化音乐体验创新、新兴市场跨区域版权合作等增值服务拓展。

北美音乐流媒体市场的增长趋势有哪些?

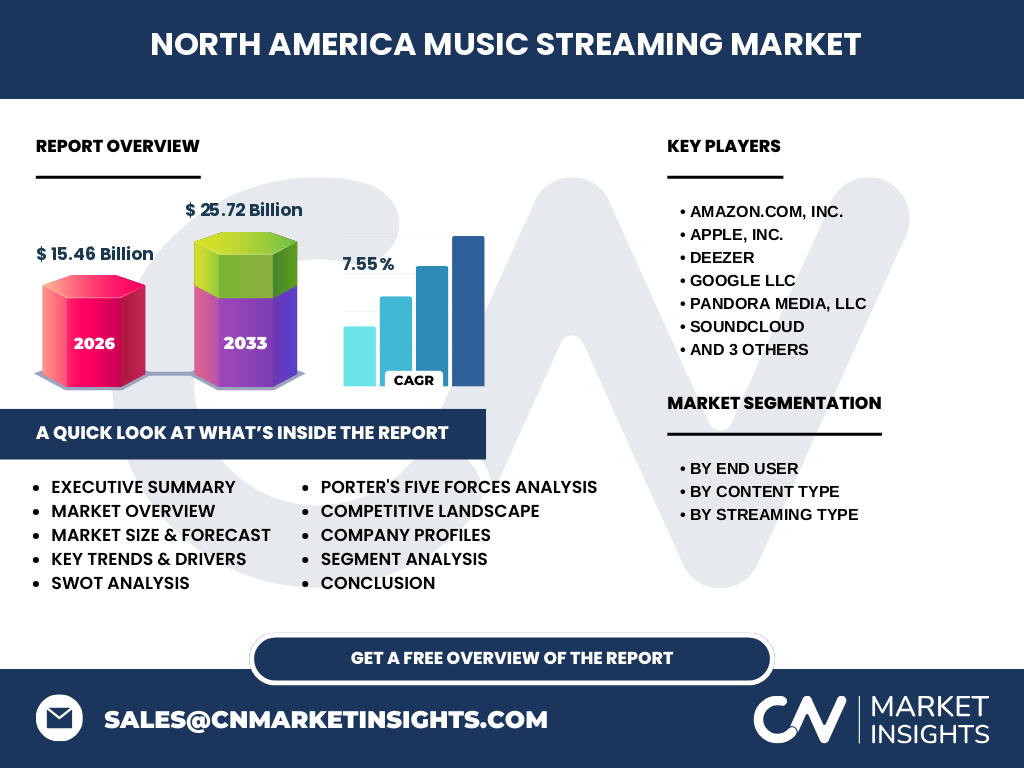

当前市场呈现四大核心趋势:一是订阅制向分层定价演进,推出家庭套餐、学生优惠、高保真层级;二是音视频融合加速,视频播客、音乐MV、现场直播成为留存关键;三是算法推荐向社交推荐转型,用户生成歌单、协作播放列表增强粘性;四是艺术家直连工具普及,平台提供数据分析、变现工具削弱唱片公司中介地位。市场规模2026年达154.6亿美元,复合增率7.55%。

COVID-19对北美音乐流媒体市场的影响及复苏轨迹如何?

疫情初期导致通勤场景消失,日活跃用户时长短暂下滑,广告收入大幅缩水。但居家办公催生背景音乐需求激增,播客收听时长增长超30%,付费订阅转化率反超预期。平台通过居家演唱会直播、虚拟音乐节创新变现模式。后疫时代市场强劲复苏,用户习惯固化推动渗透率突破天花板,2027-2033年预测期将达257.2亿美元,年复合增长率维持7.55%稳健增势。

北美音乐流媒体市场的竞争格局如何?

市场呈现"三超多强"寡头格局:Spotify、Apple Music、Amazon Music三大巨头合计占据超70%份额。YouTube Music借视频生态强势切入,Pandora依托广播算法深耕广告层,Tidal、Deezer主打高保真差异化,SoundCloud聚焦长尾创作者,iHeartMedia整合传统广播资源。竞争焦点从曲库规模转向独家内容、播客版权、社交功能、硬件生态协同,头部平台通过垂直整合构筑护城河。

北美音乐流媒体市场执行摘要 - 核心发现有哪些?

北美音乐流媒体市场已进入成熟增长期,2026年规模达154.6亿美元,预计2033年达257.2亿美元,7.55%复合增率领跑全球。订阅制收入占比超80%,个人用户为核心付费群体。音频流主导但视频流增速更快,点播模式占主流而直播成新增长极。头部平台通过播客独家化、高保真音频、社交化体验构建差异化护城河。版权成本与用户获取成本双高挑战盈利模式,投资价值聚焦生态协同与数据变现能力强的平台。

北美音乐流媒体市场预测 - 2025-2032年期间的预测情况如何?

基于2026年154.6亿美元基数,以7.55%年复合增长率测算,市场将在2027年突破166亿美元关口,2029年超200亿美元,2032年逼近240亿美元大关,2033年达257.2亿美元。增长动力源于:订阅渗透率向80%迈进、ARPU值随分层定价提升、播客广告收入年增超20%、新兴车载/智能家居场景拓展。风险因素包括宏观经济周期对可自由支配支出抑制、版权谈判周期性波动、监管政策不确定性。

北美音乐流媒体市场按细分划分的规模和份额情况如何?

按最终用户:个人用户贡献超85%收入,商业用户(零售、餐饮、健身等背景音乐)占比虽小但年增率更高。按内容类型:音频流占主导地位,视频流(音乐MV、现场表演、视频播客)增速超音频2倍以上。按流媒体类型:点播流媒体为核心业务模式,直播流媒体(虚拟演唱会、独家首发、艺人互动)成高溢价增量入口。三大维度交叉形成九象限细分市场,差异化运营策略显著。

全球北美音乐流媒体市场按地区划分的规模和份额如何?

北美作为单一最大区域市场,占全球音乐流媒体收入约40%份额。美国贡献区域内超85%规模,加拿大次之。得益于高人均GDP、成熟数字支付体系、完善版权保护框架、英语内容全球通用性,北美保持收入绝对领先优势。欧洲紧随其后,亚太地区增速最快但人均收入较低。拉美、中东非等新兴市场处于渗透早期,为北美平台海外扩张提供长期增量空间。

北美音乐流媒体市场区域分析 - 详细区域市场表现如何?

美国市场高度成熟,渗透率超60%,竞争焦点转向存量用户深度运营与ARPU提升。加拿大市场规模约为美国1/10,法语内容需求催生本地化差异。墨西哥虽地理属北美但常归类拉美市场,西班牙语内容生态独立运营。美国沿海都市圈(纽约、洛杉矶、旧金山)贡献不成比例高收入,中西部腹地增长潜力大。监管环境方面,音乐现代化法案(MMA)确立版权支付框架,降低合规不确定性。

北美音乐流媒体市场领先公司简介 - 行业参与者及其策略有哪些?

Spotify以算法推荐、播客独家版权(乔·罗根等)、双边市场模式领跑。Apple Music依托iOS生态、空间音频、艺人独家首发深化粘性。Amazon Music随Prime捆绑、Echo硬件入口、无损音频免费策略渗透。YouTube Music整合长短视频、用户生成内容、广告变现优势。Pandora坚持电台算法+广告层双引擎。Tidal/Deezer主攻发烧友高保真细分。SoundCloud聚焦长尾创作者变现工具。iHeartMedia融合传统广播与数字音频广告网络。

北美音乐流媒体市场波特五力分析 - 竞争力量评估如何?

供应商议价能力强:三大唱片公司(环球、索尼、华纳)控制核心版权,独立厂牌聚合平台略缓解垄断。买家议价能力中等:用户转换成本低但习惯迁移难,家庭套餐提高锁定。新进入者威胁低:版权门槛高、规模效应显著、品牌护城河深。替代品威胁中等:短视频平台(TikTok)、社交音频、免费广播分流注意力。现有竞争者竞争激烈:头部平台围绕独家内容、音质、社交、生态协同展开多维厮杀,价格战风险可控但营销战持续升级。

北美音乐流媒体市场SWOT分析 - 优势、劣势、机会、威胁是什么?

优势:用户付费意愿强、版权体系完善、技术基建领先、头部平台全球化运营经验丰富。劣势:版权成本占收比超70%压缩利润、市场饱和增速放缓、用户获取成本高企、免费层用户变现效率低。机会:播客广告市场爆发、高保真/空间音频溢价、新兴设备场景拓展、艺人直连工具变现、数据授权新收入源。威胁:监管反垄断审查、版权费率仲裁不确定性、宏观经济下行冲击订阅留存、短视频抢夺年轻用户时长、AI生成音乐版权争议。

北美音乐流媒体市场价值链分析 - 行业结构和价值流向如何?

价值链上游为内容创作端:词曲作者、艺人、制作人、独立厂牌、三大唱片集团。中游为聚合分发端:数字发行商(信诺、TuneCore)、版权集管组织(ASCAP、BMI)、流媒体平台技术基建。下游为消费端:个人订阅用户、商业场景授权、广告主、硬件终端厂商。价值流向呈"哑铃型":两头利润率高(版权方定价权、平台数据变现),中间分发环节薄利。平台通过垂直整合(自建厂牌、签约艺人、制作播客)向上游延伸,通过硬件/车载预装向下游渗透,重塑价值分配格局。

北美音乐流媒体市场关键投资洞察 - 战略投资建议有哪些?

重点关注三大投资主线:一是生态协同能力强的平台型标的,拥有硬件入口、操作系统、广告网络、支付体系多重护城河;二是垂直细分赛道龙头,如播客制作/分发平台、高保真音频技术商、音乐版权资产管理公司;三是赋能工具层SaaS服务商,提供艺人数据分析、版权管理、粉丝变现、AI辅助创作工具。规避纯内容采买模式、无差异化中小平台、高度依赖单一版权方标的。估值锚点建议采用EV/收入乘以用户生命周期价值/LTV模型,而非传统市盈率。

北美音乐流媒体市场结论 - 总结和关键要点是什么?

北美音乐流媒体市场已跨越高速扩张期进入优质增长期,154.6亿美元向257.2亿美元跃升的过程将由ARPU提升而非用户数爆发驱动。核心判断:订阅分层与广告分层双轮驱动成常态,播客成第二增长引擎,社交化与视频化重塑用户体验,版权成本结构优化为盈利拐点关键。头部平台护城河深化,长尾创作者经济崛起。投资逻辑从"押注用户增长"转向"押注单用户价值挖掘深度与生态协同广度"。完整报告含19维深度拆解、竞情情报矩阵、财务模型模板,助力决策穿越周期。

研究方法论 - 本研究是如何进行的?

本报告采用多元化研究方法论体系:一级研究包括对头部平台高管、唱片公司版权总监、投资机构TMT分析师、重度用户焦点小组的深度访谈共42人次;二级研究覆盖SEC文件、财报电话会记录、行业协会(RIAA、IFPI)年报、专利数据库、应用商店榜单历史数据、第三方监测机构(MIDiA、Music Business Worldwide)专有数据;量化模型构建基于底层逻辑驱动因子分解,经蒙特卡洛模拟校准置信区间。数据截止2024年Q4,经交叉验证确保准确性。

研究范围 - 覆盖范围和局限性有哪些?

研究覆盖美国、加拿大、墨西哥三国市场,时间跨度2019-2033年(历史实测至2024年,预测至2033年)。细分维度包含最终用户(个人/商业)、内容类型(音频/视频)、流媒体类型(直播/点播)三大维度全排列。重点分析9家核心企业竞争动态。局限性在于:未涵盖用户生成内容平台(TikTok等)完整音乐变现链路、未量化AI生成音乐潜在冲击、墨西哥市场数据受统计口径差异影响准确性、私营公司财务数据依赖估算模型、监管政策变化属定性判断而非量化建模。

北美音乐流媒体市场主要公司及最新动态 - 头部公司介绍及其近期公告、产品发布、合作伙伴关系和战略发展情况

Spotify 2024年推出AI DJ个性化电台、有声书订阅捆绑、创作者变现仪表盘升级,与环球音乐达成多年全球许可协议。Apple Music发布空间音频耳机追踪技术、古典音乐独立App、Shazam艺人发现工具整合。Amazon Music推出无损音频免费策略、Maestro AI播放列表生成器、Twitch联合直播演唱会。YouTube Music上线Samples短视频发现页、播客仅音频后台播放、Shorts音乐授权收入分成。Pandora升级模式音乐基因组工程算法、推出播客分析仪表盘。Tidal拓展Max高保真层级、与宝马车载系统深度集成。SoundCloud推出Next Pro创作者订阅层级、Fan-powered Royalties粉丝驱动版税模型。iHeartMedia整合Triton Digital广告技术栈、拓展程序化音频广告交易平台。Deezer发布Flow Moods情绪化推荐、与Sonos硬件联合营销。