什么是法律案件管理软件市场的定义、范围及其重要性?

法律案件管理软件市场涵盖为律所、企业法务部门及法律服务提供商设计的数字化解决方案,用于案件跟踪、文档管理、时间计费、日历安排及合规监控。市场范围包括本地部署与云部署两种模式,服务于中小企业与大型企业两大终端用户群体。其重要性在于提升法律业务效率、降低运营成本、强化数据安全与合规性,已成为现代法律服务数字化转型的核心基础设施。

法律案件管理软件市场的主要驱动因素、制约因素、挑战与机遇有哪些?

主要驱动因素包括法律行业数字化转型加速、云计算普及降低部署门槛、监管合规要求日益严格以及远程办公常态化推动协作工具需求。制约因素在于数据安全顾虑、传统律所变革阻力及高昂的迁移成本。挑战包括跨司法管辖区合规复杂性、集成互操作性难题。机遇聚焦于AI驱动的智能文档审查、预测性分析、中小律所云化渗透及新兴市场法治建设带来的增量需求。

当前有哪些趋势正在塑造法律案件管理软件市场的增长?

云部署模式因弹性扩展与低维护成本成为主流趋势,预计占比持续提升。AI与机器学习集成实现合同分析、诉讼预测等智能化功能。移动端应用支持随时随地案件访问。数据分析仪表盘提供业务洞察。订阅制SaaS定价降低准入门槛。集成生态系统连接电子签名、电子取证、计费系统。垂直细分领域解决方案针对知识产权、并购、合规等专业场景深化。

COVID-19疫情对法律案件管理软件市场产生了何种影响?

疫情显著加速了法律行业数字化进程,远程办公强制律所采用云协作工具,推动云部署需求激增。传统本地部署向混合云模式迁移加快。电子签名、虚拟听证集成成为标配需求。市场在2020-2022年经历短期预算收缩后快速反弹,长期形成结构性增长动力。疫情后混合办公模式固化,持续支撑协作型案件管理平台的持续投资与功能迭代。

法律案件管理软件市场的竞争格局如何?主要竞争对手有哪些?

市场呈现中等集中度特征,头部厂商通过并购与生态建设巩固地位。主要竞争者包括:Thomson Reuters凭借Westlaw生态与全球渠道领跑;Clio以SaaS模式深耕中小律所;Legal Files、Legal Suite、App4Legal在企业级部署具优势;Beveron Technologies、LEGAL TRACK、Lex Mantra、Proind、Zelican Infotech Private Limited Brainlab在区域市场或垂直细分领域深耕。竞争聚焦于产品集成度、AI能力、定价灵活性与客户成功服务。

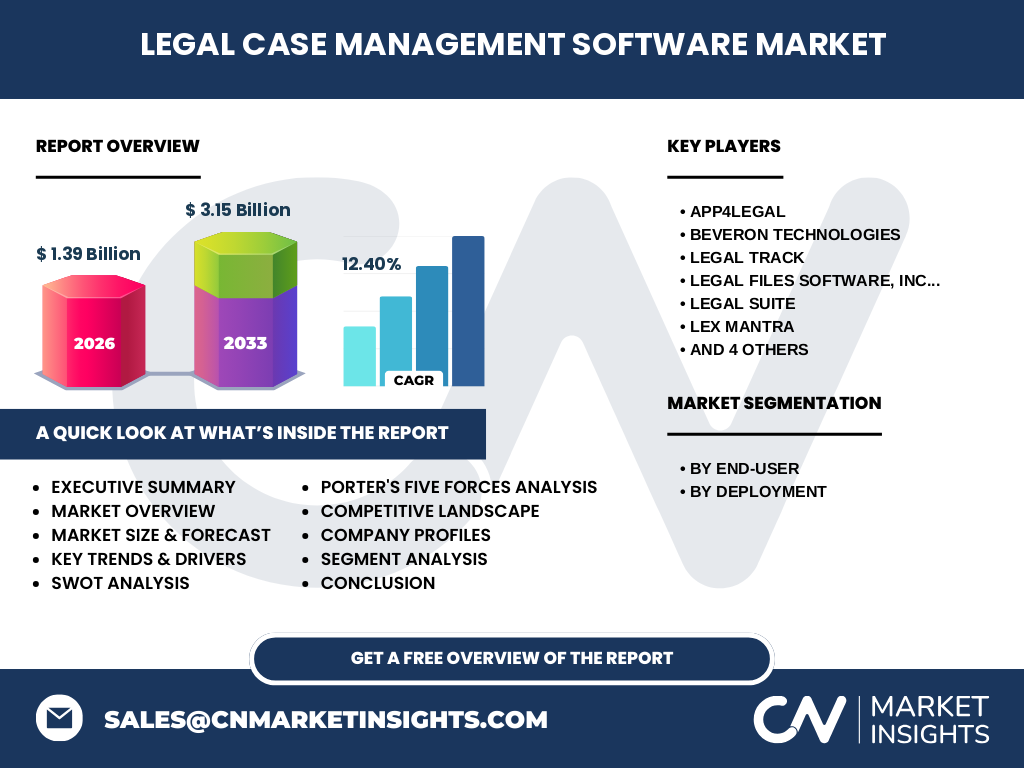

法律案件管理软件市场的执行摘要与核心发现是什么?

市场规模2026年达13.9亿美元,2027-2033年预测将达31.5亿美元,复合年增长率12.40%。云部署与中小企业细分增速最快。北美主导市场,亚太增速领先。AI赋能、合规驱动、订阅制普及为三大核心趋势。头部厂商通过平台化战略构建护城河。投资机会集中于垂直SaaS、新兴市场渠道拓展、数据分析增值服务。数据安全与互操作标准化为关键行业挑战。

2025-2032年法律案件管理软件市场的预测情况如何?

基于2026年13.9亿美元基数,市场将以12.40%复合年增长率扩张,至2033年预计达31.5亿美元。预测期内云部署渗透率将超60%,中小企业用户贡献增量超半数。北美保持最大份额,亚太复合增速预超15%。AI功能模块化将创造年均20%以上的附加服务收入增长。经济周期波动、汇率变动、监管政策调整为主要预测风险变量。

法律案件管理软件市场按细分领域的规模与份额分布如何?

按部署方式划分:云部署因低前期投入、快速部署、自动更新优势,在中小企业段渗透率领先,大型企业混合云采用比例上升。按最终用户划分:大型企业法务部门采购预算高、定制化需求强,贡献高客单价收入;中小企业数量基数大、SaaS订阅意愿强,成为用户增长主力。两大维度交叉形成四大细分象限,厂商差异化定位明显。

全球法律案件管理软件市场在各地区的规模与份额分布如何?

北美凭借成熟法服产业、高IT预算、严格合规环境占据最大份额。欧洲受GDPR驱动合规投资持续增长。亚太地区中国、印度、澳大利亚法治建设推进、律所数字化觉醒,增速最快。拉美、中东非洲处于早期渗透期,云基建完善将释放潜力。各区域监管差异、语言本地化、渠道成熟度形成差异化竞争壁垒。

各主要地区法律案件管理软件市场的详细表现与特点是什么?

北美市场以大型综合平台为主,AI集成度高,客户粘性强。欧洲强调数据主权与隐私合规,本地化部署需求显著。亚太呈现两极分化:成熟市场追求高级分析,新兴市场聚焦基础案件管理。中国市场国产化替代与信创适配成关键采购标准。日本、韩国老龄化律师结构推动效率工具刚需。澳大利亚、新加坡作为区域总部枢纽,跨境案件管理需求旺盛。

法律案件管理软件市场的领先企业有哪些?它们的战略重点是什么?

Thomson Reuters依托法律内容护城河,推进Westlaw与案件管理深度融合。Clio专注中小律所SaaS生态,扩展支付、客户门户等增值服务。Legal Files、Legal Suite深耕企业级复杂部署,强调配置灵活性。App4Legal、Beveron Technologies、LEGAL TRACK、Lex Mantra、Proind、Zelican Infotech Private Limited Brainlab在区域或垂直领域构建差异化优势。共同战略包括:AI原生功能开发、API生态开放、垂直行业模板化、客户成功运营体系建设。

基于波特五力模型,法律案件管理软件市场的竞争力分析如何?

供应商议价能力中等:云基建、AI模型供应商集中度高,但厂商可多源采购。买方议价能力增强:中小企业转换成本低、SaaS试用普及,大型企业采购标准化推动议价。新进入者威胁中等:SaaS降低技术门槛,但数据积累、合规认证、品牌信任形成隐性壁垒。替代品威胁较低:通用项目管理工具缺乏法律专业功能,难以替代。现有竞争者竞争激烈:功能同质化下,拼生态集成、垂直深度、服务响应速度。

法律案件管理软件市场的SWOT分析结果如何?

优势:法律刚需属性强、订阅制现金流稳定、数据资产沉淀形成护城河、云架构边际成本低。劣势:实施周期长、定制化交付成本高、跨司法管辖区合规复杂、人才稀缺制约创新速度。机遇:生成式AI重塑文档审查与法律研究、中小律所云化渗透率提升空间大、新兴市场法治建设释放增量、ESG合规驱动企业法务投资。威胁:网络安全事件信任危机、宏观经济下行压缩IT预算、开源替代方案分流低端需求、监管政策不确定性。

法律案件管理软件市场的价值链结构与价值流向是怎样的?

上游包括云基础设施、AI算法模型、法律知识图谱数据提供商。中游为核心软件厂商,涵盖研发、销售、部署实施、客户成功运营。下游为律所、企业法务、政府法务等终端用户。价值流向:基础设施商收取算力费,厂商通过订阅费、实施费、培训费、增值服务费获利,用户获得效率提升与风险降低收益。渠道合作伙伴、系统集成商、行业顾问在分销与实施环节分享价值。数据反馈闭环驱动产品迭代,形成正向飞轮。

法律案件管理软件市场的关键投资洞察与战略建议是什么?

重点关注三大投资方向:一是AI原生法律科技初创企业,特别是合同智能审查、诉讼预测、法律研究自动化细分赛道;二是垂直SaaS平台,针对知识产权、劳动法、合规管理等专业领域深耕;三是新兴市场本地化服务商,通过渠道收购或合资快速切入。建议避开同质化红海竞争,布局数据护城河、生态开放度、客户成功运营体系。关注信创国产化替代窗口期带来的中国市场结构性机会。

法律案件管理软件市场研究的总体结论与关键要点是什么?

法律案件管理软件市场处于高增长期,12.40%复合年增长率反映刚性需求与数字化红利叠加。云化、智能化、垂直化为确定性趋势。头部厂商平台化战略加速行业整合,中小厂商生存空间向细分领域收缩。数据安全、互操作标准、人才梯队为长期发展关键变量。投资者应关注AI应用落地节奏、中小企业渗透拐点、新兴市场政策窗口。企业决策者需平衡建设与采购、标准化与定制化、本地与全球部署策略。

本市场研究报告的研究方法论是什么?

采用混合研究方法:二手研究覆盖行业报告、财报、监管文件、专利数据库、学术文献、新闻公开信息;一手研究通过结构化访谈法律科技厂商高管、律所管理合伙人、企业法务总监、投资机构分析师、行业协会专家;市场规模采用自下而上与自上而下双重验证,结合厂商收入拆解、用户渗透率测算、IT支出占比模型;预测基于驱动因素分解、情景分析、蒙特卡洛模拟;数据交叉校验确保可靠性。

本研究的覆盖范围与局限性是什么?

覆盖全球主要经济体,细分至部署方式、最终用户两大维度,时间跨度含历史回溯与前瞻预测。重点分析竞争格局、技术趋势、投资机会。局限性在于:私营厂商财务数据依赖估算,可能存在偏差;新兴市场基础数据稀缺影响区域预测精度;技术演进速度可能超出模型假设;宏观地缘政治、汇率波动等外生冲击难以完全量化;定性访谈样本具有主观性,不代表全体从业者观点。

法律案件管理软件市场的主要企业及其最新动态有哪些?

Thomson Reuters持续整合AI能力,推出Westlaw Precision增强法律研究准确性。Clio发布Clio Grow客户开发模块,拓展执业前端场景。Legal Files推出云原生版本强化混合部署支持。App4Legal深化中东市场本地化合规功能。Beveron Technologies加强与电子取证厂商集成。LEGAL TRACK推出移动端原生应用。Legal Suite扩展ESG合规管理模块。Lex Mantra、Proind、Zelican Infotech Private Limited Brainlab在亚太区加速渠道伙伴招募与垂直模板建设。行业并购整合加速,生态开放成为共识。