汽车零部件包装市场概述

汽车零部件包装市场是指专门用于汽车零部件存储、运输和保护的包装解决方案行业。该市场涵盖各种包装材料和容器,包括托盘、箱子、纸箱、散装容器、盒子、瓦楞制品、袋子和袋子等,专门设计用于保护敏感的汽车零部件,如电池、照明组件、冷却系统、发动机组件和电器设备。该市场在汽车供应链中扮演着至关重要的角色,确保零部件在从制造商到装配厂的运输过程中保持完好无损,防止损坏、污染和静电放电等潜在风险。

汽车零部件包装市场驱动因素、制约因素、挑战和机遇

推动汽车零部件包装市场增长的主要驱动因素包括汽车生产量的持续增长、电动汽车的快速普及对电池包装需求的增加、汽车供应链的全球化扩展、以及汽车制造商对包装效率和可持续性的日益重视。然而,该市场也面临一些制约因素,如原材料价格波动、严格的环保法规、以及包装解决方案的高成本。主要挑战包括开发能够满足多样化汽车零部件需求的创新包装材料、平衡成本效益与环境保护、以及应对全球物流网络的复杂性。市场机遇主要集中在开发可重复使用和可持续的包装解决方案、智能包装技术的应用、以及为新能源汽车提供专门的包装设计。

汽车零部件包装市场增长趋势

当前汽车零部件包装市场正呈现出几大关键增长趋势。首先,可持续包装解决方案的需求正在快速增长,汽车制造商正逐步采用可回收和可降解材料以减少环境影响。其次,智能包装技术正在兴起,包括RFID标签、传感器和物联网集成,用于实时追踪和监控零部件状态。第三,轻量化包装材料的发展趋势日益明显,旨在降低运输成本和碳排放。此外,模块化包装设计正逐渐受到欢迎,这种设计能够适应不同尺寸和形状的零部件,提高包装效率和灵活性。最后,随着电动汽车市场的快速增长,专门针对电池和电动驱动系统的包装解决方案正在成为市场关注的焦点。

COVID-19对汽车零部件包装市场的影响

新冠疫情对汽车零部件包装市场产生了深远影响。疫情初期,由于汽车生产停滞和供应链中断,包装需求显著下降。然而,随着疫情的持续,市场逐渐恢复并呈现新的发展机遇。疫情加速了汽车行业的数字化转型,推动了智能包装和远程监控技术的发展。同时,疫情也凸显了供应链韧性的重要性,促使汽车制造商更加重视包装的可靠性和可追溯性。此外,疫情期间对医疗设备和电子产品的需求增加,也带动了相关零部件包装市场的增长。总体而言,疫情成为市场创新和转型的催化剂。

汽车零部件包装市场竞争格局

汽车零部件包装市场竞争格局相对分散,既有大型包装企业,也有专注于汽车行业的专业包装公司。主要竞争者包括DS Smith、Huhtamaki Oyj、Interobal、Mondi Group、Nefab AB、Packaging Corporation of America、Pelican Products, Inc.、Smurfit Kappa Group、Sonoco Products Company、UFP Technologies、Victory Packaging Company、WestRock Company以及k.s.等。这些公司通过产品创新、战略合作和并购等方式不断巩固市场地位。市场竞争主要集中在产品质量、技术创新、成本控制和可持续性方面。大型企业通常具有较强的研发能力和全球化服务网络,而中小企业则可能在特定细分市场或区域市场具有竞争优势。

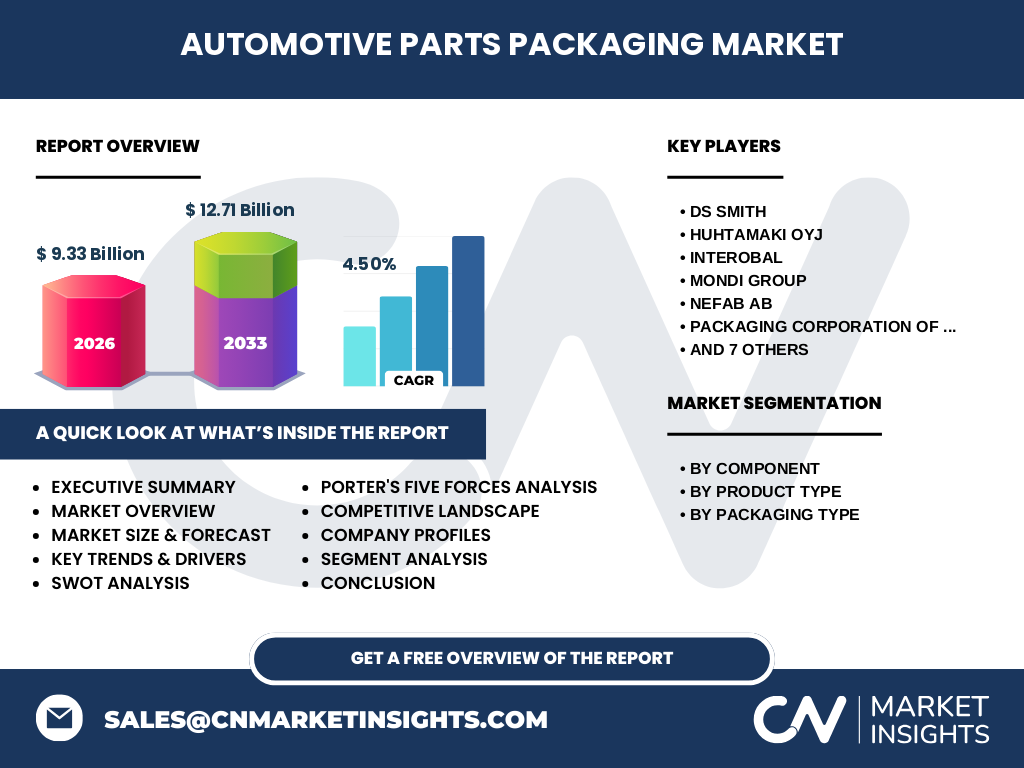

执行摘要

汽车零部件包装市场正处于稳步增长阶段,市场规模预计从2026年的93.3亿美元增长到2033年的127.1亿美元,复合年增长率为4.50%。市场增长主要受汽车行业的持续发展、电动汽车的快速普及以及包装技术的不断创新推动。市场按组件分为电池、照明组件、冷却系统、发动机组件和电器;按产品类型分为托盘、箱子、纸箱、散装容器、盒子、瓦楞制品、袋子和袋子、托盘;按包装类型分为可重复使用和一次性。市场竞争激烈,主要企业正通过技术创新和战略合作提升竞争力。未来市场将继续向可持续、智能化和定制化方向发展,为投资者和行业参与者提供广阔的发展机遇。

汽车零部件包装市场预测

根据市场研究数据,汽车零部件包装市场预计将保持稳定增长态势。2026年市场规模为93.3亿美元,到2033年将增至127.1亿美元,复合年增长率为4.50%。这一增长主要得益于全球汽车产量的持续增长、电动汽车市场的快速扩张、以及汽车制造商对包装效率和可持续性的日益重视。未来几年,市场将继续受到技术创新、环保法规和消费者需求变化的影响。特别是在新能源汽车领域,对电池和电驱动系统的专门包装需求将成为市场增长的重要驱动力。同时,智能包装和可追溯性技术的应用也将为市场带来新的增长机遇。

汽车零部件包装市场按细分市场规模和份额

按组件细分,电池包装市场份额预计将持续增长,主要受电动汽车快速普及的推动。照明组件和发动机组件包装市场也占据重要份额,因其对保护性能和防静电要求较高。按产品类型细分,托盘和箱子仍然是最主要的包装形式,占据市场主导地位。纸箱和瓦楞制品因其环保特性和成本优势,在轻型零部件包装中占据较大份额。散装容器主要用于大批量零部件的运输。按包装类型细分,可重复使用包装因其环保特性和长期成本效益,在汽车行业中越来越受欢迎,但一次性包装在某些应用场景中仍保持稳定需求。

全球汽车零部件包装市场按地区规模和份额

全球汽车零部件包装市场按地区分布呈现出不同的增长特点。亚太地区作为全球最大的汽车生产和消费市场,占据市场最大份额,其中中国、日本和韩国是主要的市场贡献者。北美地区市场规模紧随其后,主要受美国汽车工业的驱动。欧洲市场以德国、法国和意大利为核心,市场成熟度较高,对包装的可持续性和创新性要求较高。其他地区如拉丁美洲和中东非洲市场虽然规模相对较小,但随着汽车工业的逐步发展,市场潜力正在逐步释放。

汽车零部件包装市场区域分析

按区域分析,亚太市场表现最为活跃,市场规模最大,增长速度最快。中国作为全球最大的汽车生产国和消费国,对汽车零部件包装的需求量巨大,同时也是许多国际包装企业的生产基地。北美市场以技术创新和高品质要求著称,对智能包装和可持续包装的需求较高。欧洲市场在环保法规和可持续发展方面走在前列,对绿色包装材料和可回收包装的需求强烈。新兴市场如印度、东南亚和巴西等地区,随着汽车工业的快速发展,包装市场需求正在逐步上升,但市场成熟度相对较低,价格敏感度较高。

汽车零部件包装市场领先企业简介

汽车零部件包装市场的主要企业包括DS Smith、Huhtamaki Oyj、Interobal、Mondi Group、Nefab AB、Packaging Corporation of America、Pelican Products, Inc.、Smurfit Kappa Group、Sonoco Products Company、UFP Technologies、Victory Packaging Company、WestRock Company以及k.s.等。这些企业在市场上各具特色,DS Smith以其全面的包装解决方案和强大的研发能力著称;Huhtamaki Oyj专注于可持续包装材料的开发;Nefab AB在可重复使用包装领域具有领先地位;Smurfit Kappa Group在瓦楞包装方面具有深厚积淀。这些企业通过不断的技术创新、战略合作和市场拓展,持续提升在全球市场中的竞争力。

汽车零部件包装市场波特五力分析

在波特五力分析框架下,汽车零部件包装市场的竞争态势呈现以下特点:首先,新进入者的威胁中等,市场进入壁垒主要体现在技术要求、规模经济和客户关系建立方面。其次,供应商的议价能力中等偏强,原材料价格波动和供应商集中度影响着企业的成本结构。第三,买家的议价能力较强,汽车制造商作为大客户,对价格和质量要求较高,且容易进行供应商切换。第四,替代品的威胁中等,替代包装材料和运输方式的出现对传统包装形式构成一定挑战。最后,行业内竞争激烈,主要体现在产品质量、技术创新、成本控制和服务水平等方面。

汽车零部件包装市场SWOT分析

从SWOT分析角度看,汽车零部件包装市场具有以下特点:优势方面,市场需求稳定增长,技术创新空间广阔,行业集中度适中,为企业发展提供了良好基础。劣势方面,原材料价格波动大,环保要求日益严格,技术更新速度快,对企业研发能力提出较高要求。机遇方面,电动汽车市场的快速增长带来新的需求,智能包装技术的发展开辟了新的应用场景,可持续包装的需求上升为企业转型提供了方向。威胁方面,全球经济波动可能影响汽车行业发展,替代包装材料的出现可能改变市场格局,环保法规的收紧可能增加企业合规成本。

汽车零部件包装市场价值链分析

汽车零部件包装市场的价值链主要包括以下几个环节:上游原材料供应商提供纸浆、塑料、金属等基础材料;包装制造商负责设计和生产各种包装产品;分销商负责将包装产品输送到汽车制造商;汽车制造商作为最终用户使用包装产品进行零部件的存储和运输;下游回收处理企业负责包装废弃物的回收和再利用。在价值链的各个环节,技术创新和效率提升是提升整体竞争力的关键。例如,上游材料的轻量化和可回收性直接影响下游包装的环保性能和成本效益。

汽车零部件包装市场关键投资洞察

对于潜在投资者而言,汽车零部件包装市场提供了多个值得关注的投资方向。首先,投资于可持续包装材料和技术的研发,符合行业发展趋势和环保要求,具有长期增长潜力。其次,投资于智能包装解决方案,如集成RFID和传感器的包装产品,能够满足汽车行业对可追溯性和质量控制的需求。第三,投资于可重复使用包装系统,尤其是在电动汽车电池包装领域,市场需求正在快速增长。此外,投资于包装回收和再利用技术,不仅符合环保要求,还能降低成本,提高企业竞争力。最后,投资于新兴市场的扩张,尤其是亚太和拉丁美洲市场,随着这些地区汽车工业的快速发展,市场潜力巨大。

汽车零部件包装市场结论

汽车零部件包装市场正处于稳步增长阶段,市场规模从2026年的93.3亿美元增长到2033年的127.1亿美元,复合年增长率为4.50%。市场增长主要受全球汽车产量的持续增长、电动汽车的快速普及以及包装技术的不断创新推动。市场竞争激烈,主要企业正通过技术创新和战略合作提升竞争力。未来市场将继续向可持续、智能化和定制化方向发展,为投资者和行业参与者提供广阔的发展机遇。然而,企业也需应对原材料价格波动、环保法规日益严格等挑战,通过技术创新和战略转型,实现可持续发展。

研究方法

本研究采用了综合性的研究方法,包括对市场数据的二次研究、对行业专家的一手访谈、以及对市场趋势的定性分析。研究团队收集和分析了来自行业报告、公司年报、新闻稿和政府统计数据等公开信息。同时,通过与行业专家、企业高管和市场分析师的深入访谈,获取了一手市场洞察。研究过程中使用了市场细分分析、竞争格局评估、SWOT分析和波特五力分析等工具,以确保研究的全面性和准确性。所有数据和预测均基于严谨的市场建模和分析,力求为读者提供可靠的市场洞察。

研究范围

本研究涵盖了全球汽车零部件包装市场的各个方面,包括市场规模、增长趋势、细分市场分析、竞争格局、区域分布等。研究重点关注2026年至2033年的市场预测,特别关注市场驱动因素、制约因素、挑战和机遇。研究对象包括主要的包装材料和产品类型,以及按组件和包装类型的市场细分。研究还涵盖了领先企业的市场策略和最新发展。但需注意,由于市场动态变化,某些具体数据可能存在时滞,且研究未涵盖所有可能的细分市场和区域。

汽车零部件包装市场关键公司和最新动态

汽车零部件包装市场的主要企业包括DS Smith、Huhtamaki Oyj、Interobal、Mondi Group、Nefab AB、Packaging Corporation of America、Pelican Products, Inc.、Smurfit Kappa Group、Sonoco Products Company、UFP Technologies、Victory Packaging Company、WestRock Company以及k.s.等。这些企业在市场上持续推出新产品和解决方案。例如,DS Smith最近推出了针对电动汽车电池的可持续包装解决方案;Huhtamaki Oyj开发了可降解的包装材料;Nefab AB推出了智能化的可重复使用包装系统;Smurfit Kappa Group发布了轻量化瓦楞包装产品。这些企业还通过战略合作和并购等方式不断扩大市场份额和提升技术实力。