信号设备市场概述 - 定义、范围和重要性

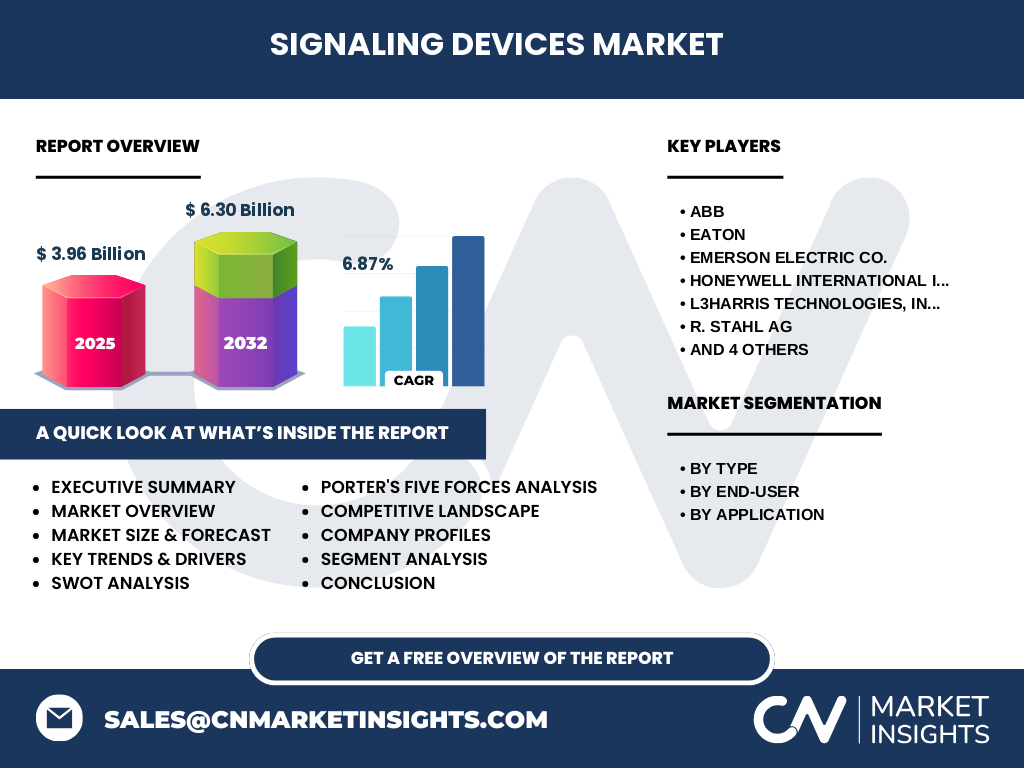

信号设备市场是指为工业、商业和公共安全等领域提供视觉、听觉和可控信号设备的行业。这些设备包括指示灯、警报器、信号塔、控制面板等,广泛应用于制造业、能源、交通运输、建筑等多个领域。信号设备在确保工作场所安全、提高生产效率、实现自动化控制等方面发挥着至关重要的作用。随着工业4.0和智能制造的推进,信号设备市场正经历快速增长,预计到2032年市场规模将达到6.30亿美元,2025-2032年复合年增长率为6.87%。

信号设备市场驱动因素、制约因素、挑战和机遇 - 关键增长因素和障碍

信号设备市场的主要驱动因素包括:工业自动化程度不断提高、安全法规日益严格、智能制造技术发展、以及新兴市场对基础设施建设的需求增长。然而,市场也面临一些挑战,如原材料价格波动、技术升级成本高昂、以及替代技术的竞争压力。机遇方面,物联网和人工智能的融合为信号设备提供了智能化升级的可能性,同时环保法规的推动也促使节能型信号设备的需求增加。市场参与者可以通过技术创新和产品差异化来获得竞争优势。

信号设备市场增长趋势 - 当前和新兴趋势塑造市场

当前信号设备市场呈现出几个主要趋势:首先是智能化和联网化,传统信号设备正逐步集成传感器、无线通信模块和AI算法,实现远程监控和预测性维护;其次是模块化和可定制化设计,以满足不同行业的特定需求;第三是节能环保成为重要考量,LED技术和低功耗设计得到广泛应用;第四是多功能一体化设备逐渐取代单一功能产品,例如集视觉和听觉信号于一体的综合报警系统。这些趋势正在重塑市场竞争格局和产品开发方向。

COVID-19对信号设备市场的影响 - 疫情效应和恢复轨迹

新冠疫情对信号设备市场产生了双重影响。初期,由于全球供应链中断和工业活动放缓,市场需求受到一定程度抑制。然而,疫情也加速了某些细分领域的需求增长,如医疗设施、物流仓库和远程监控系统的信号设备需求增加。随着各行业逐步复工复产,市场正呈现恢复性增长。长期来看,疫情推动了工业智能化和远程管理的趋势,为信号设备市场的创新和发展创造了新机遇。

信号设备市场竞争格局 - 主要竞争对手和市场整合

信号设备市场竞争格局相对集中,主要参与者包括西门子、罗克韦尔自动化、霍尼韦尔、ABB、伊顿、爱默生电气、L3Harris技术、R. STAHL、泰雷兹和WERMA Signaltechnik等国际知名企业。这些公司通过技术研发、并购整合和战略合作来巩固市场地位。市场竞争主要集中在产品性能、可靠性、智能化程度和服务质量等方面。随着市场规模扩大,行业整合趋势明显,大型企业通过收购中小企业来获取技术和市场份额。

执行摘要 - 关于信号设备市场的高层次概述和关键发现

信号设备市场正处于稳步增长阶段,2025年市场规模预计达到3.96亿美元,2026-2032年将以6.87%的复合年增长率增长至6.30亿美元。市场增长主要得益于工业自动化需求、安全法规推动和技术创新。按类型划分,控制设备、可听设备和可视设备各有市场需求;按最终用户看,仓库和工厂、采矿、商业和海洋领域是主要应用场景;按应用领域,火灾和信号设备、危险区域信号、广域信号是核心细分市场。市场竞争激烈,技术创新和服务质量是制胜关键。

信号设备市场预测 - 2025-2032年预测

根据市场研究数据,信号设备市场将在2025-2032年间保持稳健增长。2025年市场规模预计为3.96亿美元,到2032年将增至6.30亿美元,复合年增长率为6.87%。这一增长主要由工业自动化程度提升、新兴市场需求释放、以及技术升级换代推动。其中,智能化、联网化和节能环保型信号设备将成为增长的主要动力。不同细分市场和地区的增长速度可能存在差异,但整体趋势向好。

信号设备市场按细分市场的规模和份额 - 按{segmentData}细分

信号设备市场按类型可分为控制设备、可听设备和可视设备三大类。按最终用户可分为仓库和工厂、采矿、商业和海洋四大领域。按应用可分为火灾和信号设备、危险区域信号、广域信号三类。目前,控制设备和可视设备在市场中占据较大份额,这主要与工业安全和生产效率需求密切相关。仓库和工厂是最大的最终用户市场,而火灾和信号设备应用则具有最广泛的市场需求。

全球信号设备市场按地区的规模和份额 - 地理分布

全球信号设备市场按地区分布呈现不均衡态势。目前,发达经济体如北美和欧洲在市场规模和技术水平上处于领先地位,主要得益于工业基础雄厚和安全法规严格。亚太地区则表现出最快的增长势头,中国、印度等新兴经济体工业化进程加快,对信号设备需求旺盛。中东和非洲地区市场规模相对较小,但随着能源和基建投资增加,市场潜力正在释放。拉丁美洲市场受经济波动影响较大,增长相对温和。

信号设备市场区域分析 - 详细区域市场表现

各区域市场表现存在显著差异。北美市场成熟度高,技术创新能力强,主要需求来自制造业升级和能源行业。欧洲市场对产品质量和环保标准要求严格,市场竞争激烈但增长稳定。亚太地区市场增长最快,中国和印度等国工业化进程为市场提供了巨大空间,但也面临价格竞争和质量参差不齐的挑战。中东和非洲地区市场受资源型经济影响较大,但基建投资为信号设备带来新机遇。拉丁美洲市场受经济周期影响,需求波动较大。

信号设备市场领先公司简介 - 行业参与者和战略

信号设备市场的主要参与者包括西门子、罗克韦尔自动化、霍尼韦尔、ABB、伊顿、爱默生电气、L3Harris技术、R. STAHL、泰雷兹和WERMA Signaltechnik等。这些公司在技术研发、产品质量和全球服务网络方面具有优势。西门子和罗克韦尔自动化专注于工业自动化整体解决方案;霍尼韦尔和ABB在智能制造领域具有深厚积累;R. STAHL和WERMA Signaltechnik在专用信号设备领域占据领先地位。各公司通过产品创新、并购整合和战略合作来保持竞争优势。

信号设备市场波特五力分析 - 竞争力量评估

波特五力分析显示,信号设备市场面临中等程度的竞争压力。新进入者的威胁中等,主要因为技术门槛和品牌认知需要一定积累;供应商的议价能力中等偏低,原材料种类相对标准化;购买者的议价能力中等偏高,尤其在大宗采购和替代品存在的情况下;替代品的威胁中等,如无线通信技术可能部分替代传统信号设备;行业内竞争激烈,主要体现在产品性能、价格和服务质量的竞争。总体而言,市场处于相对平衡的竞争格局。

信号设备市场SWOT分析 - 优势、劣势、机会和威胁

信号设备市场SWOT分析显示:优势在于技术积累深厚、产品应用领域广泛、以及与工业安全紧密关联;劣势包括对经济周期敏感、技术升级成本高、以及部分领域市场饱和;机会主要来自工业4.0、智能制造和新兴市场需求释放;威胁则包括原材料价格波动、替代技术发展、以及地缘政治对供应链的影响。总体来看,市场机会大于威胁,具备持续增长的潜力。

信号设备市场价值链分析 - 行业结构和价值流动

信号设备市场价值链主要包括原材料供应商、零部件制造商、整机生产商、分销商和最终用户。原材料供应商提供塑料、金属和电子元器件等基础材料;零部件制造商生产LED灯、传感器、控制电路等核心部件;整机生产商进行产品设计、组装和测试;分销商负责产品销售和技术支持;最终用户在工业、商业和公共安全等领域应用这些设备。价值链各环节紧密协作,技术创新和服务质量是提升整体价值的关键。

信号设备市场的关键投资见解 - 战略投资建议

对于潜在投资者,信号设备市场提供了多个投资机会。首先,智能化和联网化是投资热点,相关技术和产品具有较高的增长潜力;其次,新兴市场的工业化和基建投资为市场扩张提供了空间;第三,节能环保型信号设备符合可持续发展趋势,政策支持力度大;第四,并购整合可以快速获取技术和市场份额。建议投资者关注技术创新能力强、市场地位稳固的企业,以及具有独特竞争优势的细分市场。

信号设备市场结论 - 总结和关键要点

信号设备市场正处于稳步增长阶段,市场规模从2025年的3.96亿美元增长到2032年的6.30亿美元,复合年增长率为6.87%。市场增长主要由工业自动化、安全法规和技术创新推动。按类型、最终用户和应用划分的细分市场各具特点,其中控制设备、仓库和工厂、火灾和信号设备是市场主力。竞争格局集中,技术创新和服务质量是制胜关键。尽管面临一些挑战,但市场整体前景乐观,具备持续增长的潜力。

信号设备市场研究方法 - 本研究如何进行

本市场研究采用了多种研究方法,包括一手调研和二手数据收集。一手调研通过访谈行业专家、企业高管和终端用户,获取第一手市场信息和洞察;二手数据收集则包括对行业报告、财务数据、新闻报道和专利文件的分析。研究采用自上而下和自下而上的方法对市场规模进行估算,并通过数据三角验证确保结果的准确性。同时,研究还考虑了市场动态、竞争格局和区域差异等因素。

信号设备市场研究范围 - 覆盖范围和局限性

本研究涵盖了全球信号设备市场的定性和定量分析,重点关注2025-2032年的市场规模、增长趋势、竞争格局和区域分布。研究范围包括按类型、最终用户和应用划分的主要细分市场,以及北美、欧洲、亚太、中东和非洲、拉丁美洲等主要地区。由于数据可获得性和研究资源的限制,部分细分数据和区域信息可能存在一定程度的估算,但总体上能够反映市场的真实状况和趋势。

信号设备市场主要公司和最新发展 - 顶级公司介绍及其最新公告、产品发布、合作伙伴关系和战略发展

信号设备市场的主要公司包括西门子、罗克韦尔自动化、霍尼韦尔、ABB、伊顿、爱默生电气、L3Harris技术、R. STAHL、泰雷兹和WERMA Signaltechnik。这些公司近期都推出了多项重要发展。西门子和罗克韦尔自动化在工业物联网和边缘计算领域加大投入;霍尼韦尔和ABB发布了多款智能化信号设备新品;R. STAHL和WERMA Signaltechnik在危险区域信号设备方面持续创新;多家公司还建立了战略合作伙伴关系,以拓展市场和提升技术能力。这些发展表明,市场竞争正日益聚焦于智能化、联网化和服务增值。