印刷电子市场概述 - 定义、范围和重要性

印刷电子市场是指利用印刷技术制造电子器件和电路的行业领域。该技术通过将功能性电子材料沉积在各种基材上,如纸张、塑料、织物等,从而制造出柔性、轻便且成本低廉的电子产品。印刷电子技术结合了传统印刷工艺与现代电子技术,为柔性显示器、RFID标签、传感器、太阳能电池等多种应用提供了创新解决方案。该市场的重要性在于其能够降低电子产品的制造成本,提高生产效率,并为物联网、可穿戴设备、智能包装等新兴领域提供技术支持。

印刷电子市场驱动因素、制约因素、挑战和机遇

印刷电子市场的主要驱动因素包括:物联网和可穿戴设备需求的快速增长,传统电子制造工艺成本压力,以及对柔性电子产品的需求增加。制约因素主要包括技术成熟度有限,材料性能稳定性问题,以及大规模生产中的质量控制挑战。市场面临的挑战包括标准化程度低,与传统电子技术的兼容性问题,以及知识产权保护的复杂性。机遇方面,印刷电子技术在智能包装、医疗健康监测、能源采集等领域具有广阔的应用前景,特别是在发展中国家,由于其低成本优势,有望实现快速普及。

印刷电子市场增长趋势

印刷电子市场当前的主要增长趋势包括:材料技术的持续创新,尤其是导电油墨和功能性材料的研发进展;印刷技术的多样化发展,如喷墨打印、丝网印刷、柔版印刷等技术的不断完善;以及应用领域的扩展,从传统的显示器和RFID标签向电池、光伏电池、传感器等领域延伸。新兴趋势包括3D打印电子技术的融合,生物可降解材料在印刷电子中的应用,以及印刷电子与柔性显示技术的深度结合,这些趋势将推动市场向更高集成度和更广应用领域发展。

COVID-19对印刷电子市场的影响

COVID-19疫情对印刷电子市场产生了双重影响。短期内,由于全球供应链中断、生产活动受限以及需求不确定性,市场增长受到一定制约。然而,疫情也加速了某些领域对印刷电子技术的需求,如医疗健康监测设备、远程医疗设备以及智能包装解决方案。随着疫情的逐渐控制和经济复苏,印刷电子市场展现出较强的恢复能力,特别是在医疗保健和消费电子领域,市场需求呈现快速反弹趋势。长期来看,疫情促进了数字化转型的加速,为印刷电子技术的应用拓展创造了新机遇。

印刷电子市场竞争格局

印刷电子市场竞争格局呈现出一定的集中度,主要由少数国际知名企业主导。市场参与者包括材料供应商如巴斯夫(BASF SE),技术提供商如E Ink Holdings Inc.,以及系统集成商如Toppan Forms等。竞争焦点主要集中在技术创新能力、产品性能优化、成本控制以及应用解决方案的完整性。市场正在经历从技术研发阶段向商业化应用的过渡,企业间的合作与并购活动日益增多,以整合上下游资源,提高市场竞争力。同时,新兴企业和初创公司也在不断涌现,带来更多创新技术和应用模式。

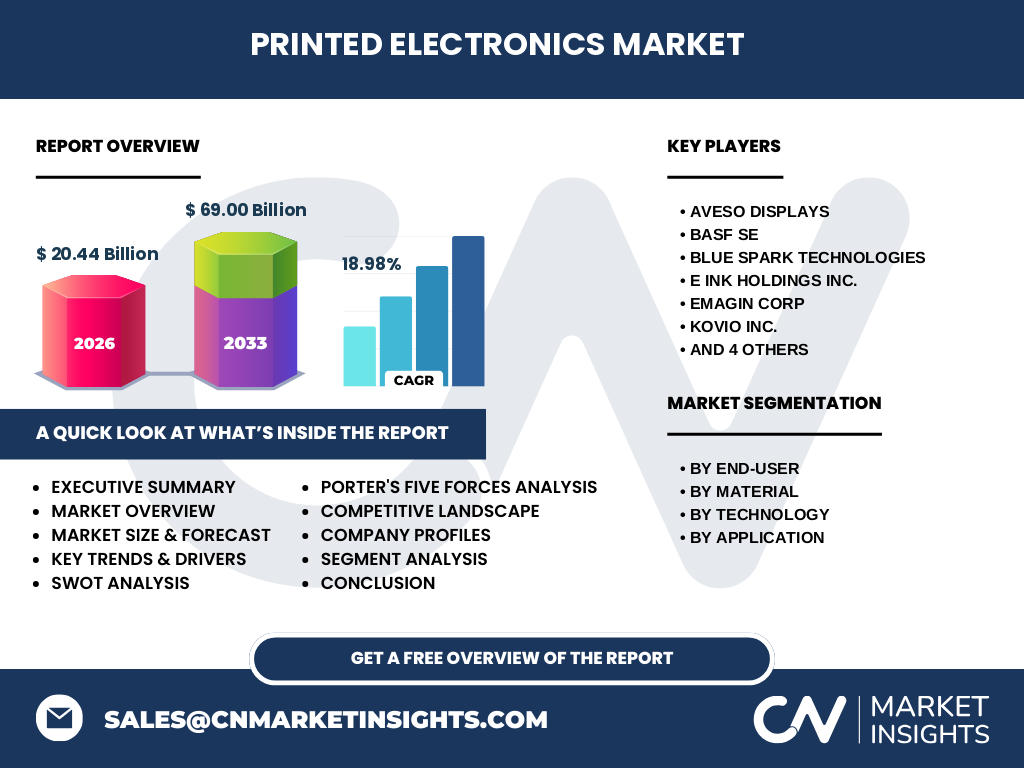

执行摘要 - 印刷电子市场高层次概述和关键发现

印刷电子市场正处于快速增长阶段,市场规模预计从2026年的20.44亿美元增长到2033年的69.00亿美元,复合年增长率达到18.98%。该市场受益于物联网、可穿戴设备和柔性电子的强劲需求,同时面临技术成熟度和大规模生产的挑战。按最终用户划分,消费电子、医疗保健和汽车交通是主要应用领域;按材料划分,基材与油墨是核心环节;按技术划分,喷墨打印和丝网印刷是主要生产方式;按应用划分,显示器、RFID标签和传感器是主要产品类型。市场竞争格局以国际大企业为主,技术创新和应用拓展是市场发展的关键驱动力。

印刷电子市场预测 - 2025-2032年预测

根据市场研究数据,印刷电子市场将在2025年至2032年间保持强劲增长势头。市场规模预计从2026年的20.44亿美元增长到2033年的69.00亿美元,复合年增长率为18.98%。这一增长主要得益于技术持续创新、应用领域不断拓展以及新兴市场需求的释放。预测期内,消费电子和医疗保健领域的增长将最为显著,特别是在柔性显示器、可穿戴健康监测设备和智能包装方面。同时,汽车和交通领域对印刷电子技术的采用也将加速,特别是在车载显示系统和智能传感器方面。

印刷电子市场按细分市场的规模和份额

按最终用户细分,消费电子领域目前占据最大市场份额,主要得益于智能手机、平板电脑等设备对柔性显示器的需求。医疗保健领域增长迅速,特别是在可穿戴健康监测设备和医疗传感器方面。汽车与交通领域也在稳步增长,尤其是在智能座舱和车载显示系统方面。按材料细分,基材与油墨是核心组成部分,其中功能性油墨的技术创新对市场发展至关重要。按技术细分,喷墨打印技术因其精度高、适用范围广而占据主导地位,丝网印刷则因其成本优势在大批量生产中保持重要地位。按应用细分,显示器和RFID标签仍然是最大的应用领域,但电池和光伏电池等新兴应用正在快速增长。

全球印刷电子市场按地区规模和份额

全球印刷电子市场在地区分布上呈现出一定的不平衡性。亚太地区,特别是中国、日本和韩国,由于其强大的电子制造产业基础和快速增长的消费市场,目前占据最大的市场份额。北美地区在技术创新和高端应用方面处于领先地位,特别是在医疗保健和航空航天领域。欧洲市场在汽车电子和智能包装方面具有较强优势。新兴市场如印度、巴西等国家,虽然起步较晚,但由于其巨大的市场潜力和对低成本电子产品的需求,增长速度最快。中东和非洲地区市场规模相对较小,但随着智能城市建设的推进,市场机会正在增加。

印刷电子市场区域分析

各区域市场表现存在显著差异。亚太地区市场规模最大,增长最快,主要得益于中国、日本和韩国等国家的电子制造业优势和快速增长的消费电子市场。该地区在显示器和RFID标签等应用领域处于全球领先地位。北美地区市场规模居第二位,在技术创新和高端应用方面表现突出,特别是在医疗健康监测和航空航天领域。欧洲市场在汽车电子和智能包装方面具有独特优势,德国、法国等国家在相关技术研发和应用方面处于领先地位。新兴市场虽然起步较晚,但增长潜力巨大,特别是在消费电子和智能基础设施建设方面。

印刷电子市场领先公司简介

印刷电子市场的主要参与者包括材料供应商、技术提供商和系统集成商。巴斯夫(BASF SE)作为全球领先的化工企业,在功能性材料和油墨方面具有强大的研发能力和市场地位。E Ink Holdings Inc.在电子纸技术方面处于全球领先地位,其产品广泛应用于电子阅读器和智能标签。Blue Spark Technologies专注于柔性印刷电池的研发和生产,为可穿戴设备提供电源解决方案。Aveso Displays和Sipix Imaging Inc.在柔性显示器领域具有重要影响力。这些公司通过持续的技术创新、战略合作和市场拓展,保持了在印刷电子市场中的竞争优势。

印刷电子市场波特五力分析

印刷电子市场的波特五力分析显示:供应商议价能力中等,主要由于功能性材料供应商相对集中,但替代材料的研发为下游企业提供了一定的议价空间。购买者议价能力较强,特别是在消费电子和汽车等领域,大型企业对价格和质量要求较高。新进入者威胁中等偏低,主要由于技术门槛较高,但持续的技术创新为新兴企业带来了机会。替代品威胁较低,印刷电子技术在某些应用领域具有独特优势,难以被替代。行业内竞争激烈,主要企业通过技术创新、产品差异化和战略合作来提升竞争力。

印刷电子市场SWOT分析

印刷电子市场的SWOT分析显示:优势包括技术创新潜力大,应用领域广泛,制造成本相对较低;劣势包括技术成熟度有限,大规模生产质量控制难度大,标准化程度低。机会方面,物联网和可穿戴设备的快速发展为市场拓展提供了广阔空间,新兴市场的需求释放也带来了增长机遇。威胁包括传统电子技术的竞争压力,原材料价格波动风险,以及知识产权保护的复杂性。总体来看,市场的优势和机会大于威胁和劣势,市场前景看好。

印刷电子市场价值链分析

印刷电子市场的价值链主要包括原材料供应商、设备制造商、印刷服务商、系统集成商和最终用户等环节。原材料供应商提供功能性油墨、导电材料和基材等核心材料;设备制造商提供印刷设备和生产线;印刷服务商负责实际的生产制造;系统集成商负责将印刷电子元件整合到最终产品中;最终用户包括消费电子、汽车、医疗保健等行业。价值链各环节的协同合作对提高产品质量、降低生产成本和拓展应用领域至关重要。同时,价值链的延伸和整合也是企业提升竞争力的关键策略。

印刷电子市场关键投资洞察

印刷电子市场的关键投资洞察主要集中在以下几个方面:首先,材料技术的研发投入至关重要,特别是在功能性油墨和柔性基材方面;其次,生产设备的升级和自动化程度的提高能够显著提升生产效率和产品质量;第三,应用领域的拓展需要持续的市场调研和技术攻关,特别是在新兴应用如可穿戴设备、智能包装和能源采集方面;第四,战略合作和并购活动能够快速整合资源,提升市场竞争力;最后,新兴市场的开拓需要结合当地市场特点和需求,制定差异化的发展策略。

印刷电子市场结论

印刷电子市场正处于快速增长和转型升级的关键时期。随着技术的不断创新和应用领域的持续拓展,市场规模将持续扩大,复合年增长率达到18.98%。尽管面临技术成熟度和大规模生产的挑战,但市场的优势和机会明显大于威胁和劣势。消费电子、医疗保健和汽车交通等领域将成为市场增长的主要驱动力,而新兴市场也将释放巨大潜力。企业需要通过持续的技术创新、战略合作和市场拓展来提升竞争力,把握市场机遇。

印刷电子市场研究方法论

本研究采用了定性和定量相结合的研究方法。数据收集方面,通过行业报告、公司年报、新闻稿和市场数据库等二手资料,以及对行业专家、企业高管和市场从业者的深度访谈等一手资料,获取了全面的市场信息。数据分析和处理方面,运用了市场细分、竞争格局分析、SWOT分析、波特五力模型等多种分析工具,对市场进行了多角度的深入研究。市场预测方面,基于历史数据、当前趋势和未来发展预期,采用了时间序列分析和专家判断相结合的方法,对2025-2032年的市场规模进行了预测。

印刷电子市场研究范围

本研究涵盖了全球印刷电子市场的全面分析,时间范围从2020年到2032年。研究重点包括市场规模和增长率、按最终用户、材料、技术和应用的市场细分、区域市场表现、竞争格局、关键企业动态等。研究对象包括印刷电子行业的全产业链,从原材料供应商到最终用户。研究方法包括对二手资料的深度挖掘和对行业专家的一手访谈,确保了研究结果的准确性和可靠性。研究范围排除了某些细分领域的极端专业化应用,重点关注具有代表性和市场影响力的应用领域。

印刷电子市场关键公司和最新发展

印刷电子市场的关键公司包括巴斯夫(BASF SE)、E Ink Holdings Inc.、Blue Spark Technologies、Aveso Displays、Sipix Imaging Inc.等。这些公司在最近的发展中,纷纷加大了在技术创新和市场拓展方面的投入。例如,巴斯夫持续推出新一代功能性油墨产品,提升印刷电子的性能和适用范围;E Ink在电子纸技术方面不断突破,推出更高分辨率和更低功耗的产品;Blue Spark Technologies在柔性电池技术上取得重要进展,为可穿戴设备提供更持久的电源解决方案。同时,各大公司也在积极寻求战略合作和并购机会,以整合上下游资源,提升市场竞争力。