可穿戴技术市场概述 - 定义、范围和重要性

可穿戴技术市场是指集成先进传感器、处理器和连接功能的电子设备,这些设备可以佩戴在身体上或嵌入衣物、配饰中,为用户提供实时数据收集、监测和分析功能。该市场涵盖智能手表、健身追踪器、智能眼镜、健康监测设备等多个产品类别,服务于医疗健康、健身娱乐、工业安全等多个应用领域。随着物联网和移动技术的快速发展,可穿戴设备正从简单的计步器演变为功能强大的健康管理平台,在个人健康管理、远程医疗、运动表现优化等领域发挥着越来越重要的作用。

可穿戴技术市场驱动因素、制约因素、挑战和机遇

市场的主要驱动因素包括:人们对健康和健身意识的增强、慢性病患病率上升推动远程健康监测需求、智能手机和物联网技术的普及、可穿戴设备价格的下降以及消费者对实时健康数据的需求增加。制约因素包括:数据隐私和安全问题、电池续航能力有限、不同设备之间的互操作性挑战、以及某些地区对医疗级可穿戴设备的监管障碍。机遇方面,随着5G网络的部署、人工智能算法的进步以及可穿戴医疗设备的医疗保险覆盖范围扩大,市场有望迎来新的增长点。此外,将可穿戴设备与虚拟现实和增强现实技术结合也为市场创新提供了广阔空间。

可穿戴技术市场增长趋势

当前市场正呈现几个关键增长趋势:首先,健康监测功能的集成度不断提高,从简单的心率监测发展到连续血糖监测、心电图检测等高级医疗功能;其次,设备正变得越来越小型化和低功耗,同时功能更加强大;第三,可穿戴设备正从单一功能向多功能融合发展,例如智能手表集成了健康监测、支付、通讯等多种功能;第四,时尚与科技的结合日益紧密,可穿戴设备正逐渐成为时尚配饰;第五,企业级可穿戴设备在工业安全和效率提升方面的应用正在快速增长,特别是在制造业和物流行业。

COVID-19对可穿戴技术市场的影响

疫情对可穿戴技术市场产生了双重影响:一方面,由于供应链中断和消费者支出减少,市场在短期内受到一定冲击;另一方面,疫情加速了远程医疗和居家健康监测的需求,推动了健康类可穿戴设备的普及。人们对自身健康状况的关注度显著提高,远程医疗服务的接受度也大幅提升,这为可穿戴健康监测设备创造了新的市场机会。此外,疫情还促进了可穿戴设备在早期症状检测和健康预警方面的应用研究,例如利用可穿戴设备检测发烧、呼吸异常等COVID-19相关症状。

可穿戴技术市场竞争格局

可穿戴技术市场竞争激烈,主要参与者包括苹果、三星、Fitbit、Garmin等科技巨头和专业可穿戴设备制造商。市场呈现寡头竞争格局,前几大厂商占据了大部分市场份额。竞争焦点集中在技术创新、产品功能丰富度、用户体验和生态系统建设等方面。传统手表制造商也在积极转型,推出智能手表产品。同时,医疗设备厂商如飞利浦和美敦力正在进入可穿戴健康监测市场,进一步加剧了竞争。市场整合趋势明显,大型科技公司通过收购初创企业来获取新技术和市场份额。

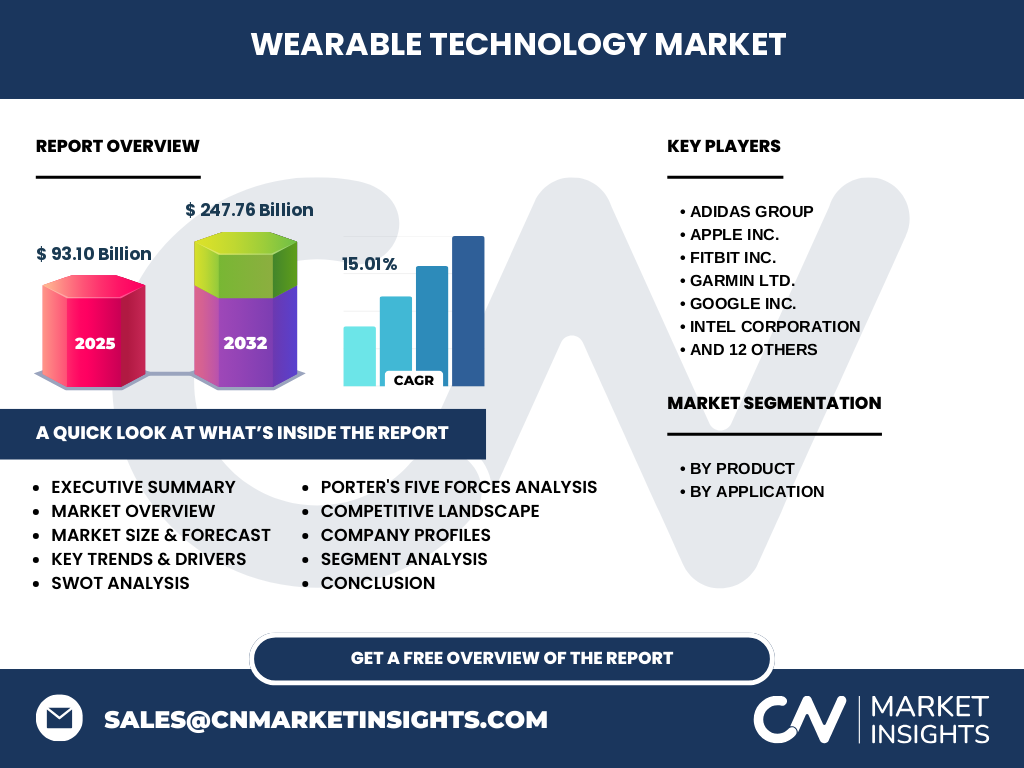

执行摘要

可穿戴技术市场正处于快速增长阶段,预计从2025年的93.10亿美元增长到2032年的247.76亿美元,复合年增长率为15.01%。市场增长主要得益于健康意识的提升、技术进步以及应用场景的不断拓展。智能手表、健康监测设备和健身追踪器是当前市场的主要产品类别,而医疗与健康应用正在成为增长最快的领域。尽管面临数据隐私、电池续航等挑战,但随着5G、AI等技术的融合,以及医疗保险政策的逐步支持,市场前景依然广阔。竞争格局集中,技术创新和生态系统建设是企业竞争的关键。

可穿戴技术市场预测(2025-2032)

根据市场分析,可穿戴技术市场将在未来几年保持强劲增长势头。从2025年的93.10亿美元出发,市场规模预计将在2026年达到107.23亿美元,2027年达到123.57亿美元,2028年达到142.37亿美元,2029年达到163.95亿美元,2030年达到188.71亿美元,2031年达到217.18亿美元,最终在2032年达到247.76亿美元。这一增长轨迹反映了市场对健康监测、健身追踪和智能配件需求的持续增长,以及技术进步带来的新应用场景的不断涌现。

可穿戴技术市场按细分市场的规模和份额

按产品分类,智能手表目前占据最大市场份额,这主要归功于苹果、三星等大厂商的强势表现;健身与健康追踪器紧随其后,尤其在健康意识增强的推动下保持稳定增长;医疗级可穿戴设备虽然起步较晚,但增长速度最快,特别是在连续血糖监测和心电图监测等细分领域;增强现实耳机和智能眼镜等新兴品类虽然目前市场份额较小,但随着技术成熟和应用场景拓展,有望成为未来增长的新亮点。按应用划分,医疗与健康应用正在成为最大的应用领域,其次是健身与健康、信息娱乐等领域。

全球可穿戴技术市场按地区的规模和份额

从全球范围来看,北美地区目前占据最大的市场份额,这主要得益于高普及率的智能手机、强大的消费能力以及对新技术的快速接受度;欧洲市场紧随其后,特别是在德国、英国等国家,健康类可穿戴设备的普及率较高;亚太地区则是增长最快的市场,中国、日本和韩国等国的快速城市化和中产阶级崛起推动了市场扩张;拉丁美洲和中东非洲地区虽然起步较晚,但随着可支配收入的增加和健康意识的提升,市场增长潜力巨大。

可穿戴技术市场区域分析

北美市场以技术创新和高端产品为主,消费者对功能全面、价格较高的可穿戴设备接受度较高;欧洲市场则更加注重数据隐私保护和医疗认证,对医疗级可穿戴设备的需求较为旺盛;亚太市场以性价比高的产品为主,本地品牌在价格竞争中占据优势,同时该地区也是制造中心,为全球市场提供大量产品;新兴市场虽然整体渗透率较低,但随着基础设施的改善和健康意识的提升,市场增长潜力巨大,特别是在移动支付和健康监测等应用场景方面。

可穿戴技术市场领先企业简介

苹果公司凭借Apple Watch系列在高端智能手表市场占据主导地位,其强大的生态系统和健康功能是核心竞争力;三星电子在Android生态系统中处于领先地位,产品线丰富,覆盖不同价格区间;Fitbit专注于健身追踪器,在健康数据收集和分析方面具有深厚积累,已被谷歌收购;Garmin在户外运动和航海领域具有很强优势,产品专业性高;飞利浦和美敦力等医疗设备巨头正在将业务拓展至医疗级可穿戴设备,专注于慢性病管理和远程医疗应用。

可穿戴技术市场的波特五力分析

新进入者的威胁中等偏高,尽管市场对技术和资本要求较高,但5G和AI等新技术的出现为新玩家提供了机会;供应商的议价能力较低到中等,主要元器件供应商较多,但某些关键传感器和芯片可能存在集中度较高的情况;买家的议价能力较高,消费者选择多样,对价格和功能敏感;替代品的威胁中等,传统手表、智能手机等可以部分替代可穿戴设备的功能;行业内竞争激烈,主要厂商在技术、品牌、生态系统等方面展开全面竞争。

可穿戴技术市场的SWOT分析

优势:技术创新能力强,应用场景不断拓展,与智能手机生态系统深度融合;劣势:电池续航能力有限,数据隐私和安全问题突出,部分高端产品价格昂贵;机会:5G和AI技术的融合,医疗保险对可穿戴设备的覆盖扩大,新兴市场需求增长,企业级应用潜力巨大;威胁:严格的监管要求,消费者数据隐私担忧,技术标准不统一导致的互操作性问题,经济波动对消费支出的影响。

可穿戴技术市场价值链分析

可穿戴技术市场的价值链包括:上游的元器件供应商,提供传感器、处理器、电池等关键零部件;中间的ODM/OEM制造商负责产品生产和组装;品牌厂商负责产品设计、软件开发、市场推广和销售;分销渠道包括线上电商、线下零售商和运营商渠道;下游则是各类应用场景的用户,包括个人消费者、企业用户和医疗机构。价值链各环节都在不断创新,特别是在软件和服务层面,通过数据分析、健康管理等增值服务创造更多价值。

可穿戴技术市场的关键投资见解

对于投资者而言,医疗级可穿戴设备是一个值得重点关注的领域,特别是在慢性病管理和远程医疗方面的应用;人工智能和机器学习在健康数据分析中的应用也具有很大潜力;企业级可穿戴设备在工业安全和效率提升方面的市场正在快速增长;此外,聚焦于电池技术、柔性显示屏等关键零部件的公司也值得关注。在投资策略上,可以考虑投资市场领导者以获得稳定回报,同时关注创新型初创企业以捕捉高增长机会。

可穿戴技术市场结论

可穿戴技术市场正处于高速增长阶段,未来几年将保持15.01%的复合年增长率。市场增长得益于健康意识的提升、技术进步以及应用场景的不断拓展。尽管面临数据隐私、电池续航等挑战,但随着5G、AI等技术的融合,以及医疗保险政策的逐步支持,市场前景依然广阔。竞争格局集中,技术创新和生态系统建设是企业竞争的关键。投资者和从业者应密切关注医疗级应用、企业级市场和新兴技术融合等领域的机会。

研究方法

本研究采用了自上而下和自下而上的方法相结合的研究方法。通过广泛的一手研究(与行业专家访谈、问卷调查)和二手研究(行业报告、公司年报、新闻稿等),对市场进行了全面分析。数据通过市场统计建模进行三角验证,并结合专家意见进行修正。市场规模和预测基于历史数据、当前市场趋势和未来增长潜力进行评估。区域分析考虑了经济、技术、监管等因素对市场的影响。

研究范围

本研究涵盖了全球可穿戴技术市场从2025年到2032年的发展趋势。研究范围包括按产品类型(智能手表、健身追踪器、医疗级设备等)、按应用领域(医疗健康、健身娱乐、工业安全等)和按地区(北美、欧洲、亚太、拉美、中东非洲)的市场分析。研究重点关注市场规模、增长率、竞争格局、技术趋势和投资机会。由于数据可用性和市场动态的复杂性,某些细分市场和区域的数据可能存在一定的局限性。

可穿戴技术市场的主要公司和最新动态

苹果公司最近推出了具有更先进健康监测功能的新款Apple Watch系列,包括更精确的心电图和血氧监测;三星电子发布了搭载最新可折叠屏技术的新一代Galaxy Watch;Fitbit(现为谷歌旗下)推出了专注于健康管理的智能手表新品;Garmin推出了专为极限运动设计的专业级可穿戴设备;飞利浦和美敦力分别在连续血糖监测和远程心脏监护领域推出了新产品;小米和华为等中国厂商也在积极推出价格更具竞争力的智能手表和健身追踪器,进一步丰富了市场选择。