碳纳米管市场概述 - 定义、范围和意义

碳纳米管市场是指涉及碳纳米管生产、应用和商业化的全球产业领域。碳纳米管是一种由碳原子组成的圆柱形纳米材料,具有卓越的机械、电学和热学性能。该市场涵盖多壁碳纳米管和单壁碳纳米管两种主要类型,广泛应用于电子和半导体、储能、结构复合材料、航空航天和国防以及医疗等多个领域。随着纳米技术的发展和各行业对高性能材料需求的增长,碳纳米管市场正逐渐成为材料科学和工业应用的重要组成部分。

碳纳米管市场驱动因素、制约因素、挑战和机遇

碳纳米管市场的主要驱动因素包括:电子行业对高导电性和高强度材料的需求增长,储能技术对高效电极材料的需求,以及航空航天和国防领域对轻质高强度材料的追求。然而,市场也面临一些制约因素,如生产成本高昂、大规模制备技术尚不成熟、以及与传统材料相比的性价比问题。挑战主要集中在生产工艺的优化和标准化、环境安全问题以及市场认知度不足等方面。机遇则在于新兴应用领域的开发,如柔性电子、生物医学器件以及先进复合材料等,这些领域有望为碳纳米管市场带来新的增长点。

碳纳米管市场增长趋势

碳纳米管市场正呈现出快速增长的趋势。随着技术的不断进步和应用领域的扩展,市场规模预计将持续扩大。电子和半导体行业对高性能材料的需求推动了单壁碳纳米管的发展,而储能领域对高效电极材料的需求则促进了多壁碳纳米管的应用。结构复合材料领域对轻质高强度材料的追求也为碳纳米管市场创造了新的机遇。此外,随着生产工艺的优化和成本的降低,碳纳米管在更多传统材料难以替代的领域的应用前景也越来越广阔。

COVID-19对碳纳米管市场的影响

新冠疫情对碳纳米管市场产生了一定影响。疫情期间,全球供应链受到冲击,生产和物流受到限制,导致市场需求暂时下降。然而,疫情也加速了某些领域的数字化进程,如远程医疗和在线教育,这间接促进了相关电子产品的需求,从而对碳纳米管市场产生积极影响。随着疫情的逐渐控制和经济活动的恢复,碳纳米管市场正逐步恢复增长势头,并有望在后疫情时代迎来新的发展机遇。

碳纳米管市场竞争格局

碳纳米管市场竞争格局相对分散,既有大型化工企业,也有专业化的纳米材料公司。主要竞争对手包括Arkema SA、Cabot Corp、Klean Industries Inc、Kumho Petrochemical Co Ltd、LG Chem Ltd、NanoLab Inc、Nanocyl SA、Nanoshel LLC、Raymor Industries Inc和Tokyo Chemical Industry Co Ltd等。这些企业在技术研发、生产规模和市场渠道等方面展开竞争。市场整合趋势逐渐显现,大型企业通过并购和合作不断扩大市场份额,而专业化企业则通过技术创新和细分市场定位来保持竞争优势。

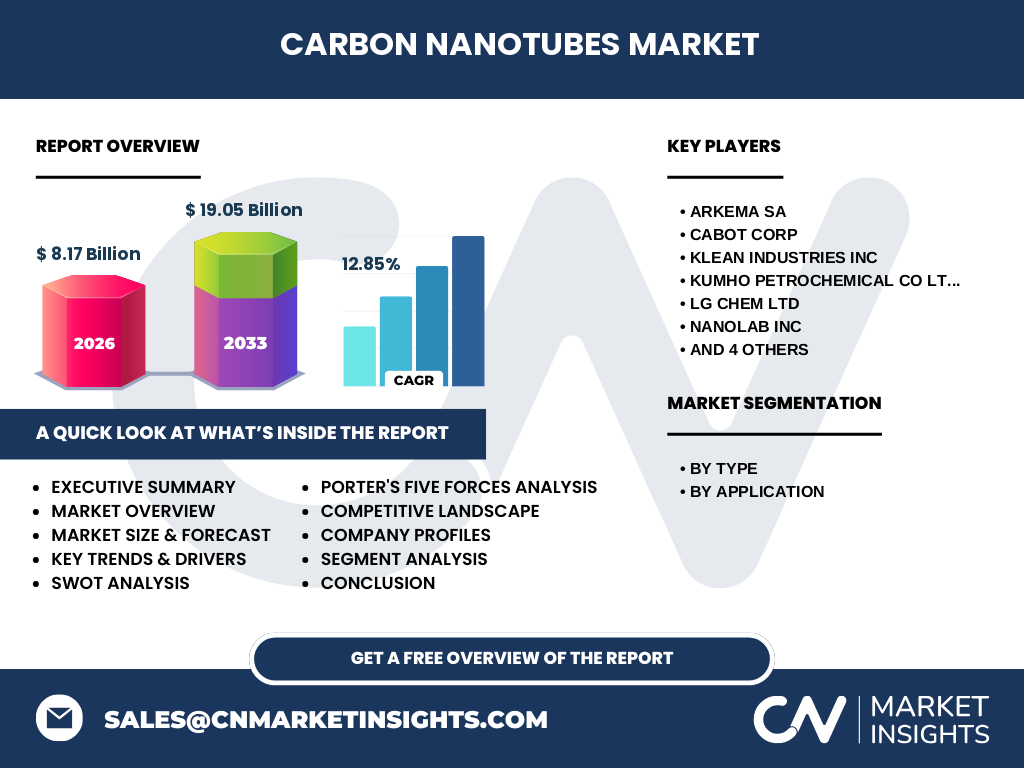

执行摘要 - 碳纳米管市场关键发现

碳纳米管市场正处于快速发展阶段,市场规模从2026年的8.17亿美元增长到2033年的19.05亿美元,复合年增长率达到12.85%。市场主要分为多壁碳纳米管和单壁碳纳米管两大类型,应用领域涵盖电子和半导体、储能、结构复合材料、航空航天和国防以及医疗等多个行业。主要竞争对手包括Arkema SA、Cabot Corp等知名企业。市场面临生产成本高和技术瓶颈等挑战,但新兴应用领域的开发为市场增长提供了新的动力。

碳纳米管市场预测(2025-2032)

根据市场研究数据,碳纳米管市场预计在2025-2032年期间将保持强劲增长势头。从2026年的8.17亿美元市场规模增长到2033年的19.05亿美元,复合年增长率为12.85%。这一增长主要得益于电子和半导体行业对高性能材料需求的增加,储能技术的发展,以及航空航天和国防领域对轻质高强度材料的需求。同时,随着生产工艺的不断优化和成本的逐步降低,碳纳米管在更多传统材料难以替代的领域的应用也将得到推广。

碳纳米管市场按细分市场规模和份额

按类型划分,碳纳米管市场主要包括多壁碳纳米管和单壁碳纳米管两大类。多壁碳纳米管由于生产工艺相对成熟和成本较低,在结构复合材料和储能等领域占据较大市场份额。单壁碳纳米管虽然生产成本较高,但因其卓越的电学和力学性能,在电子和半导体领域具有重要应用。按应用领域划分,电子和半导体是最大的应用市场,其次是储能、结构复合材料、航空航天和国防以及医疗等领域。各细分市场的增长率有所不同,其中电子和半导体以及储能领域的增长最为迅速。

全球碳纳米管市场按地区规模和份额

全球碳纳米管市场按地区分布呈现出一定的差异。亚太地区由于电子制造业的发达和新兴经济体的快速发展,市场规模较大且增长迅速。北美和欧洲地区在高端应用领域具有较强实力,尤其在航空航天和国防以及医疗领域的应用较为成熟。其他地区市场规模相对较小,但随着工业化和技术水平的提高,市场潜力正在逐步释放。各地区市场的发展水平和增长速度受到当地产业政策、技术研发能力和市场需求等因素的影响。

碳纳米管市场区域分析

碳纳米管市场在不同地区的表现存在显著差异。亚太地区,特别是中国、日本和韩国,由于电子制造业的发达和对新材料的积极应用,市场规模最大且增长最快。北美地区在高端应用领域具有较强竞争力,尤其在航空航天和国防以及医疗领域的应用较为成熟。欧洲地区在环保意识和法规的推动下,对碳纳米管在可再生能源和可持续发展方面的应用表现出浓厚兴趣。其他地区市场虽然起步较晚,但随着工业化和技术水平的提高,市场潜力正在逐步释放。

碳纳米管市场领先企业简介

碳纳米管市场的主要企业包括Arkema SA、Cabot Corp、Klean Industries Inc、Kumho Petrochemical Co Ltd、LG Chem Ltd、NanoLab Inc、Nanocyl SA、Nanoshel LLC、Raymor Industries Inc和Tokyo Chemical Industry Co Ltd等。这些企业在技术研发、生产规模和市场渠道等方面各具特色。Arkema SA和Cabot Corp等大型化工企业凭借雄厚的研发实力和全球市场布局占据重要地位。而NanoLab Inc和Nanocyl SA等专业化企业则通过技术创新和细分市场定位保持竞争优势。这些企业在产品质量、技术服务和市场开拓方面不断提升,共同推动着碳纳米管市场的发展。

碳纳米管市场波特五力分析

碳纳米管市场的波特五力分析显示:新进入者的威胁中等,主要受制于技术壁垒和资本投入要求;供应商的议价能力中等偏强,受原材料供应和生产工艺的影响;购买者的议价能力较强,尤其在成熟应用领域;替代品的威胁中等,传统材料在某些应用中仍具竞争力;行业内竞争较为激烈,主要企业在技术、质量和价格等方面展开竞争。总体而言,市场吸引力中等偏上,技术创新和应用开发是保持竞争优势的关键。

碳纳米管市场SWOT分析

碳纳米管市场的SWOT分析显示:优势在于材料的卓越性能和广阔的应用前景;劣势体现在生产成本高和大规模制备技术尚不成熟;机遇在于新兴应用领域的开发和传统材料替代的潜力;威胁主要来自于技术瓶颈、市场认知度和环境安全问题。综合来看,碳纳米管市场具有良好的发展前景,但需要通过技术创新和市场推广来克服现有挑战。

碳纳米管市场价值链分析

碳纳米管市场的价值链包括原材料供应、生产制造、应用开发和市场销售等环节。原材料环节主要涉及碳源的获取和提纯;生产制造环节包括催化化学气相沉积、电弧放电和激光蒸发等技术;应用开发环节则聚焦于电子、储能、复合材料等领域的产品创新;市场销售环节涉及渠道建设和技术服务。各环节的效率和协同效应直接影响着市场的整体竞争力和发展水平。

碳纳米管市场关键投资洞察

碳纳米管市场的关键投资洞察主要集中在技术研发、生产工艺优化和应用开发三个方面。技术研发方面,建议加大对单壁碳纳米管大规模制备技术的研究投入;生产工艺方面,应关注绿色制造和成本控制的解决方案;应用开发方面,重点关注电子、储能和复合材料等领域的创新应用。同时,建议关注产业政策和市场动态,把握行业整合和合作机遇,以实现长期稳健的投资回报。

碳纳米管市场结论

碳纳米管市场正处于快速发展阶段,市场规模从2026年的8.17亿美元增长到2033年的19.05亿美元,复合年增长率达到12.85%。市场主要分为多壁碳纳米管和单壁碳纳米管两大类型,应用领域涵盖电子和半导体、储能、结构复合材料、航空航天和国防以及医疗等多个行业。主要竞争对手包括Arkema SA、Cabot Corp等知名企业。市场面临生产成本高和技术瓶颈等挑战,但新兴应用领域的开发为市场增长提供了新的动力。随着技术的不断进步和应用领域的扩展,碳纳米管市场有望在未来几年保持强劲增长势头。

碳纳米管市场研究方法

本研究采用了市场调研、文献分析和专家访谈相结合的研究方法。市场调研方面,收集了全球各地区碳纳米管生产商、应用企业和行业协会的公开数据和报告;文献分析方面,深入研究了学术期刊、行业报告和专利文献等资料;专家访谈方面,邀请了相关领域的技术专家和企业高管进行深入交流。通过数据验证和趋势分析,构建了碳纳米管市场的定性和定量评估模型,为市场预测和战略建议提供了科学依据。

碳纳米管市场研究范围

本研究聚焦于全球碳纳米管市场的现状、发展趋势和未来前景。研究范围涵盖多壁碳纳米管和单壁碳纳米管两大类型,以及电子和半导体、储能、结构复合材料、航空航天和国防以及医疗等主要应用领域。研究对象包括全球主要碳纳米管生产商和应用企业,研究区域覆盖亚太、北美、欧洲和其他地区。研究内容包括市场规模、竞争格局、技术趋势、政策环境和投资机会等,旨在为行业企业、投资者和政策制定者提供全面的市场洞察和战略参考。

碳纳米管市场关键企业和最新动态

碳纳米管市场的关键企业包括Arkema SA、Cabot Corp、Klean Industries Inc、Kumho Petrochemical Co Ltd、LG Chem Ltd、NanoLab Inc、Nanocyl SA、Nanoshel LLC、Raymor Industries Inc和Tokyo Chemical Industry Co Ltd等。这些企业在技术研发、生产规模和市场渠道等方面各具特色。近期,Arkema SA宣布了在北美新建碳纳米管生产基地的计划,旨在扩大市场份额;Cabot Corp则发布了新一代高纯度单壁碳纳米管产品,提升了在电子领域的应用竞争力。LG Chem Ltd与多家电池制造商建立了战略合作关系,推动碳纳米管在储能领域的应用。这些动态表明,市场竞争正日益激烈,企业通过技术创新和战略合作不断提升市场地位。