柔性包装市场概述 - 定义、范围和重要性

柔性包装是指由柔性材料制成的包装形式,主要包括塑料薄膜、纸张、铝箔等复合材料,具有轻便、可变形、成本低等特点。柔性包装市场涵盖了袋装、包装膜、软包装等多种产品形式,广泛应用于食品饮料、医药、个人护理、工业等领域。该市场的重要性在于其能够有效保护产品、延长保质期、降低物流成本,同时满足消费者对便携性和便利性的需求。随着全球消费升级和环保意识增强,柔性包装市场正经历着技术创新和材料升级的变革。

柔性包装市场驱动因素、制约因素、挑战和机遇

柔性包装市场的主要驱动因素包括:食品饮料行业的快速增长、消费者对便捷包装的需求增加、电子商务的蓬勃发展以及技术创新的推动。然而,市场也面临一些制约因素,如原材料价格波动、环保法规日益严格以及替代包装形式的竞争。挑战主要体现在如何平衡成本与性能、实现材料的可持续发展以及应对市场竞争的激烈程度。机遇方面,绿色包装、智能包装以及高性能材料的开发为市场带来了新的增长空间,尤其是在新兴市场的开拓和细分领域的深耕方面。

柔性包装市场增长趋势

当前柔性包装市场呈现出几大增长趋势:首先是材料的轻量化和功能化,通过优化材料配方和使用新型复合材料来提升包装性能;其次是智能包装技术的应用,如RFID标签、保质期指示器等,增强了产品追溯性和消费者体验;再次是环保包装的兴起,生物基材料和可降解材料逐渐受到重视;最后是定制化和个性化包装的流行,满足细分市场和特定消费群体的需求。这些趋势共同推动着柔性包装市场向高端化和多元化方向发展。

COVID-19对柔性包装市场的影响

COVID-19疫情对柔性包装市场产生了多方面的影响。在疫情初期,由于供应链中断和生产停滞,市场一度受到冲击。然而,随着人们对卫生和安全的重视程度提高,柔性包装的需求反而呈现增长趋势,尤其是在食品、医药和日化等领域。疫情还加速了线上消费的普及,间接带动了电商包装的需求。随着疫情得到控制,市场正逐步恢复,并向更加注重健康、安全和可持续性的方向演进。

柔性包装市场竞争格局

柔性包装市场竞争格局相对集中,主要由国际知名包装企业主导。这些企业通过规模化生产、技术创新和全球布局来提升竞争力。市场竞争主要集中在产品质量、技术水平、成本控制和服务能力等方面。同时,行业内也存在着一定的整合趋势,大型企业通过并购和合作来扩大市场份额和增强技术实力。新兴企业则更多通过差异化定位和细分市场来寻找发展机会。

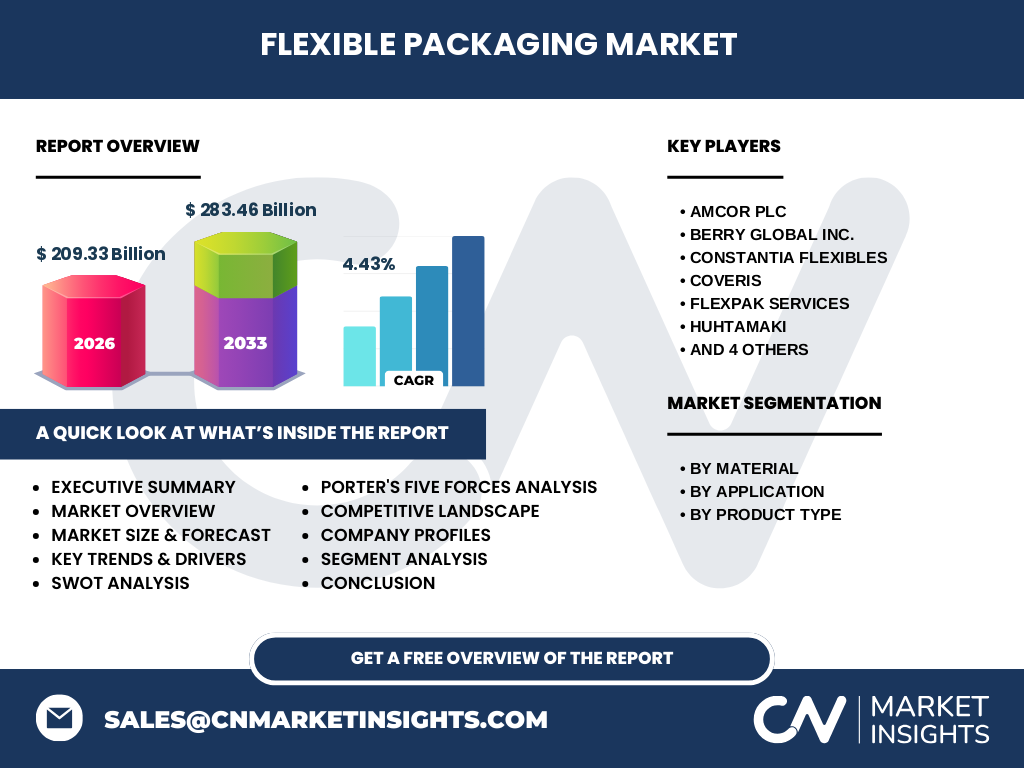

执行摘要

柔性包装市场是一个充满活力和增长潜力的行业,2026年市场规模预计达到209.33亿美元,并有望在2027至2033年间以4.43%的复合年增长率增长至283.46亿美元。市场按材质分为塑料、纸张和铝箔;按应用分为食品饮料、医疗医药、个人护理化妆品和工业;按产品类型分为袋装、袋子和薄膜包装。主要参与企业包括Amcor plc、Berry Global Inc.、Constantia Flexibles等国际知名公司。市场正受到消费升级、技术创新和环保政策的共同驱动,呈现出多元化和高端化的发展趋势。

柔性包装市场预测

根据市场研究数据,柔性包装市场将在未来几年保持稳定增长。从2027年到2033年,市场规模将从当前的209.33亿美元增长到283.46亿美元,复合年增长率为4.43%。这一增长主要得益于新兴市场的需求释放、高端包装的普及以及环保材料的推广应用。食品饮料和医药行业将继续保持强劲需求,而智能包装和功能性包装的兴起也将为市场带来新的增长点。不过,市场增长也可能受到原材料价格波动和环保政策调整的影响。

柔性包装市场按细分市场规模和份额

按材质划分,塑料材质因其成本低廉和适用性广而占据主导地位,纸张材质因环保优势而快速增长,铝箔材质则主要用于高端和特殊用途的包装。按应用划分,食品饮料行业是最大的应用领域,占据市场大部分份额,其次是医疗医药行业对包装的严格要求,个人护理化妆品行业对包装的美观性和功能性需求,以及工业领域对包装的耐用性和保护性的要求。按产品类型划分,袋装产品因其便捷性和适用性广泛而占据较大市场份额,袋子和薄膜包装则根据具体应用场景而有所差异。

全球柔性包装市场按地区规模和份额

全球柔性包装市场在各地区的分布不均衡。亚太地区因其庞大的人口基数和快速的工业化进程,是最大的市场,尤其在中国、印度等新兴经济体的带动下,市场需求持续增长。北美和欧洲市场相对成熟,对高端和环保包装的需求较高,技术水平也领先。拉丁美洲和中东非洲地区市场发展相对较慢,但随着经济的发展和消费水平的提高,市场潜力正在逐步释放。

柔性包装市场区域分析

亚太地区是柔性包装市场增长最快的区域,主要得益于食品饮料、医药和日化等行业的快速发展,以及电子商务的普及。北美市场对创新和高性能包装的需求较高,环保意识也较强,推动了可持续包装材料的发展。欧洲市场在环保法规方面走在前列,对可回收和可降解材料的研发应用较为积极。新兴市场虽然起点较低,但随着城市化进程和消费升级,市场规模有望持续扩大。

柔性包装市场领先企业概况

柔性包装市场的主要企业包括Amcor plc、Berry Global Inc.、Constantia Flexibles、Coveris、Flexpak services、Huhtamaki、Mondi、Sealed Air、Sonoco Products Company和Transcontinental Inc.等。这些企业在全球范围内拥有广泛的生产和销售网络,产品线丰富,技术实力雄厚。它们通过持续的研发投入、战略并购和合作来保持市场竞争力,并积极应对环保和可持续发展的挑战。

柔性包装市场的波特五力分析

在柔性包装市场中,供应商的议价能力中等,因为原材料供应商相对分散;购买者的议价能力较强,尤其是大型食品和日化企业;新进入者的威胁较低,因为行业技术门槛和资本要求较高;替代品的威胁中等,如硬质包装的竞争;行业内竞争激烈,主要体现在产品质量、成本和服务水平的较量。总体而言,行业吸引力较高,但竞争格局复杂。

柔性包装市场的SWOT分析

优势:技术水平高,产品种类丰富,全球布局完善;劣势:对原材料价格波动敏感,环保压力大;机会:新兴市场需求增长,环保材料开发,智能包装应用;威胁:原材料供应不稳定,环保政策调整,替代品竞争。通过发挥优势、弥补劣势、把握机会、规避威胁,企业可以更好地应对市场挑战。

柔性包装市场价值链分析

柔性包装市场的价值链包括原材料供应商、包装制造商、品牌商和零售商、消费者等环节。原材料供应商提供基础材料;包装制造商负责生产加工,加入功能性层和印刷;品牌商进行包装设计和采购;零售商负责产品销售;消费者最终使用产品。各环节紧密相连,通过优化供应链和提升协同效率,可以降低成本和提升市场竞争力。

柔性包装市场的关键投资洞察

对于投资者而言,柔性包装市场具有一定的投资价值。重点关注领域包括:环保材料的研发和应用、智能包装技术的商业化、新兴市场的开拓以及细分领域的深耕。同时,建议关注行业龙头企业的并购动向和战略合作,以及政策变化对市场的影响。投资时应注意风险控制,尤其是对原材料价格波动的应对和环保合规性的把控。

柔性包装市场结论

柔性包装市场是一个充满机遇和挑战的行业。随着全球消费的升级和环保意识的增强,市场正向着高端化、智能化和可持续化的方向发展。尽管面临原材料价格波动和环保政策的压力,但市场增长的潜力依然巨大。企业需要通过技术创新、产品升级和市场开拓来提升竞争力,同时积极应对环保和可持续发展的要求。

研究方法

本研究采用了定性和定量相结合的研究方法。通过收集行业报告、市场统计数据、企业年报和专家访谈等一手和二手资料,对柔性包装市场进行了深入分析。同时,运用市场建模和趋势预测等工具,对市场规模、增长率和竞争格局进行了评估。研究过程中注重数据的准确性和分析的客观性,力求为读者提供全面、可靠的市场洞察。

研究范围

本研究聚焦于全球柔性包装市场,涵盖了按材质、应用和产品类型的市场细分,以及各地区的市场表现。研究时间范围为2025年至2032年,重点分析了市场驱动因素、趋势、竞争格局和投资机会。研究限于公开数据和可获得的信息,未涉及企业内部的具体数据。研究结果仅供参考,不构成投资建议。

柔性包装市场主要公司和最新动态

柔性包装市场的主要公司包括Amcor plc、Berry Global Inc.、Constantia Flexibles、Coveris、Flexpak services、Huhtamaki、Mondi、Sealed Air、Sonoco Products Company和Transcontinental Inc.等。这些公司近期在产品创新、市场拓展和战略合作方面均有积极动作。例如,Amcor推出了多款高阻隔性和可回收的包装产品;Berry Global通过并购提升了在北美的市场份额;Huhtamaki则专注于开发生物基材料包装。这些动态反映了行业向可持续发展和高端化方向的努力。