North America Data Center Construction Markt: Überblick - Definition, Umfang und Bedeutung

Der North America Data Center Construction Markt umfasst die Planung, den Bau und die Implementierung von Rechenzentren in den Vereinigten Staaten, Kanada und Mexiko. Diese Branche ist von entscheidender Bedeutung für die digitale Infrastruktur, die das Rückgrat der modernen Wirtschaft bildet. Rechenzentren sind spezialisierte Einrichtungen, die darauf ausgelegt sind, große Mengen an Daten zu speichern, zu verarbeiten und zu verteilen. Sie dienen als zentrale Knotenpunkte für Cloud-Computing, Big Data Analytics, künstliche Intelligenz und andere digitale Dienste, die für Unternehmen und Verbraucher unerlässlich sind.

Der Markt umfasst verschiedene Bauarten, darunter den allgemeinen Bau, das elektrische Design und das mechanische Design. Darüber hinaus wird der Markt nach Tier-Standards (Tier 1 und Tier 2, Tier 3, Tier 4) und nach Branchen segmentiert, einschließlich BFSI (Banking, Financial Services, Insurance), Regierung, Bildung, Herstellung, Einzelhandel, Transport und Medien & Unterhaltung. Die Bedeutung dieses Marktes liegt in seiner Rolle als Enabler für die digitale Transformation, die nahezu alle Wirtschaftssektoren durchdringt und die Grundlage für Innovation und Wettbewerbsfähigkeit bildet.

North America Data Center Construction Markt: Treiber, Restriktionen, Herausforderungen und Chancen

Die Haupttreiber für den North America Data Center Construction Markt sind der steigende Bedarf an Cloud-Computing-Diensten, die zunehmende Digitalisierung von Unternehmen und die wachsende Abhängigkeit von Big Data und künstlicher Intelligenz. Die COVID-19-Pandemie hat diese Trends weiter beschleunigt, da Unternehmen ihre digitalen Fähigkeiten ausbauen mussten, um remote arbeitende Mitarbeiter zu unterstützen und die Geschäftskontinuität zu gewährleisten. Zudem treibt der Aufstieg von Edge-Computing und das Internet der Dinge (IoT) die Nachfrage nach verteilten Rechenzentren, die näher an den Endbenutzern liegen.

Zu den Restriktionen gehören die hohen Anfangsinvestitionen, die für den Bau von Rechenzentren erforderlich sind, sowie die Komplexität der Integration verschiedener Systeme und Technologien. Herausforderungen bestehen in der Sicherung von Energiequellen, der Einhaltung von Umweltauflagen und der Gewährleistung der Datensicherheit. Chancen bieten sich durch die Entwicklung energieeffizienter Technologien, die Expansion in aufstrebende Märkte und die zunehmende Nachfrage nach Hyperscale-Rechenzentren durch große Technologieunternehmen.

North America Data Center Construction Markt: Wachstumstrends

Der North America Data Center Construction Markt verzeichnet derzeit mehrere wichtige Wachstumstrends. Einer der prominentesten Trends ist die zunehmende Nachfrage nach Hyperscale-Rechenzentren, die von großen Cloud-Anbietern wie Amazon Web Services, Microsoft Azure und Google Cloud Platform betrieben werden. Diese riesigen Einrichtungen sind darauf ausgelegt, massive Datenmengen zu verarbeiten und skalierbare Cloud-Dienste anzubieten.

Ein weiterer Trend ist die Verlagerung hin zu nachhaltigeren und energieeffizienteren Rechenzentren. Unternehmen setzen zunehmend auf erneuerbare Energiequellen und innovative Kühltechnologien, um ihren CO2-Fußabdruck zu reduzieren und Betriebskosten zu senken. Die Integration von Edge-Computing-Lösungen gewinnt ebenfalls an Bedeutung, da Unternehmen die Latenzzeiten reduzieren und die Leistung von Anwendungen verbessern möchten, die in der Nähe der Endbenutzer verarbeitet werden.

Die Modularisierung und Standardisierung von Rechenzentren ist ein weiterer aufkommender Trend. Durch den Einsatz von vorgefertigten Modulen können Unternehmen ihre Rechenzentren schneller und kostengünstiger errichten. Darüber hinaus wird die Automatisierung und der Einsatz von künstlicher Intelligenz im Rechenzentrumsbetrieb zunehmen, um die Effizienz zu steigern und menschliche Fehler zu reduzieren.

COVID-19-Auswirkungen auf den North America Data Center Construction Markt

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den North America Data Center Construction Markt. Anfänglich führten Lieferkettenunterbrechungen und Baubeschränkungen zu Verzögerungen bei der Fertigstellung neuer Projekte. Gleichzeitig stieg die Nachfrage nach digitalen Diensten sprunghaft an, da Unternehmen auf Remote-Arbeit umstellten und der E-Commerce boomte. Dies führte zu einem erhöhten Bedarf an Rechenzentren, um die gestiegene Datenverarbeitung und -speicherung zu unterstützen.

Die Pandemie hat auch die Bedeutung von Geschäftskontinuität und Katastrophenwiederherstellung unterstrichen, was zu einer verstärkten Investition in widerstandsfähige Rechenzentrumsinfrastrukturen führte. Unternehmen erkannten die Notwendigkeit, ihre digitalen Fähigkeiten auszubauen, um auf zukünftige Störungen vorbereitet zu sein. Dies hat zu einer beschleunigten Digitalisierung und einer höheren Nachfrage nach Hyperscale- und Edge-Rechenzentren geführt.

Langfristig wird erwartet, dass die Pandemie den Markt positiv beeinflusst, da die Abhängigkeit von digitalen Diensten und Cloud-Computing voraussichtlich auf einem höheren Niveau als vor der Pandemie bleiben wird. Die Erholung des Marktes verläuft robust, unterstützt durch staatliche Konjunkturpakete und die anhaltende digitale Transformation in verschiedenen Branchen.

North America Data Center Construction Markt: Wettbewerbslandschaft

Die Wettbewerbslandschaft des North America Data Center Construction Marktes ist durch eine Mischung aus großen globalen Bauunternehmen, spezialisierten Rechenzentrums-Entwicklern und Technologieanbietern gekennzeichnet. Zu den führenden Unternehmen gehören AECOM, DPR Construction, Inc., Fujitsu Limited, Hitachi Vantara Corporation, Holder Construction Company, Rittal GmbH & Co. KG, Schneider Electric SE, The Whiting-Turner Contracting Company, Tripp Lite und Turner Construction.

Diese Unternehmen konkurrieren auf verschiedenen Ebenen, einschließlich technologischer Innovation, Projektmanagement-Kompetenz, geografischer Präsenz und Kundenbeziehungen. Der Markt zeigt Anzeichen von Konsolidierung, da größere Unternehmen kleinere, spezialisierte Firmen übernehmen, um ihr Portfolio zu erweitern und ihre Fähigkeiten zu stärken. Beispielsweise haben Technologieunternehmen wie Schneider Electric ihre Präsenz im Rechenzentrumsbau durch Übernahmen und strategische Partnerschaften ausgebaut.

Die Wettbewerbsfähigkeit wird auch durch die Fähigkeit bestimmt, nachhaltige und energieeffiziente Lösungen anzubieten, da Umweltauflagen und Nachhaltigkeitsziele für Kunden immer wichtiger werden. Unternehmen, die innovative Kühltechnologien, erneuerbare Energien und modulare Bauweisen anbieten können, haben einen Wettbewerbsvorteil. Darüber hinaus spielt die Fähigkeit, Hyperscale-Projekte zu managen und komplexe technische Anforderungen zu erfüllen, eine entscheidende Rolle bei der Differenzierung im Markt.

Executive Summary - High-Level-Überblick und wichtigste Erkenntnisse über den North America Data Center Construction Markt

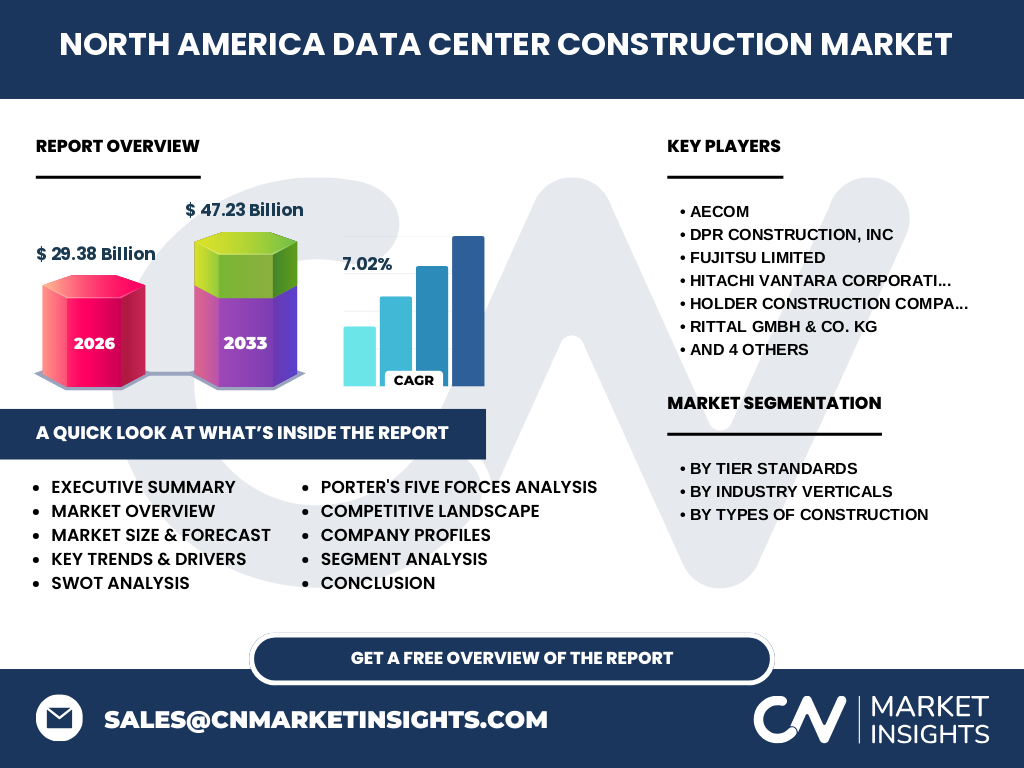

Der North America Data Center Construction Markt befindet sich in einer Phase des starken Wachstums, angetrieben durch die steigende Nachfrage nach digitalen Diensten, Cloud-Computing und Big Data Analytics. Der Markt wird voraussichtlich von 29,38 Milliarden US-Dollar im Jahr 2026 auf 47,23 Milliarden US-Dollar bis 2033 wachsen, was einer jährlichen Wachstumsrate (CAGR) von 7,02% entspricht. Dieses Wachstum wird durch die zunehmende Digitalisierung in verschiedenen Branchen, einschließlich BFSI, Regierung, Bildung, Herstellung, Einzelhandel, Transport und Medien & Unterhaltung, unterstützt.

Die wichtigsten Trends umfassen die Nachfrage nach Hyperscale-Rechenzentren, die Verlagerung hin zu nachhaltigen und energieeffizienten Lösungen sowie die Integration von Edge-Computing. Die COVID-19-Pandemie hat die digitale Transformation beschleunigt und die Bedeutung von widerstandsfähigen Rechenzentrumsinfrastrukturen unterstrichen. Die Wettbewerbslandschaft ist geprägt von großen globalen Bauunternehmen und spezialisierten Entwicklern, die um Marktanteile konkurrieren.

Investitionsmöglichkeiten bestehen in der Entwicklung innovativer Kühltechnologien, modularer Bauweisen und nachhaltiger Energielösungen. Unternehmen, die in der Lage sind, komplexe Hyperscale-Projekte zu managen und nachhaltige Praktiken zu implementieren, werden voraussichtlich führend in diesem wachsenden Markt sein. Die Zukunft des Marktes sieht vielversprechend aus, unterstützt durch anhaltende technologische Fortschritte und die steigende Abhängigkeit von digitalen Infrastrukturen.

North America Data Center Construction Marktprognose - Projektionen für den Zeitraum 2025-2032

Die Prognose für den North America Data Center Construction Markt von 2025 bis 2032 zeigt ein stetiges und robustes Wachstum. Basierend auf den verfügbaren Daten wird der Markt von 29,38 Milliarden US-Dollar im Jahr 2026 auf 47,23 Milliarden US-Dollar bis 2033 ansteigen, was einer jährlichen Wachstumsrate (CAGR) von 7,02% entspricht. Dieses Wachstum wird durch mehrere Faktoren angetrieben, darunter die anhaltende Nachfrage nach Cloud-Computing-Diensten, die Expansion von Big Data Analytics und künstlicher Intelligenz sowie die zunehmende Digitalisierung in verschiedenen Branchen.

Im Prognosezeitraum wird erwartet, dass die Nachfrage nach Hyperscale-Rechenzentren weiterhin stark bleibt, da große Technologieunternehmen ihre Cloud-Infrastrukturen ausbauen. Die Integration von Edge-Computing-Lösungen wird ebenfalls an Dynamik gewinnen, da Unternehmen die Latenzzeiten reduzieren und die Leistung von Anwendungen verbessern möchten. Darüber hinaus wird die Nachfrage nach nachhaltigen und energieeffizienten Rechenzentren voraussichtlich zunehmen, da Unternehmen ihre Umweltauswirkungen reduzieren und Betriebskosten senken möchten.

Regional wird erwartet, dass die Vereinigten Staaten den größten Anteil am Markt behalten, gefolgt von Kanada und Mexiko. Die Urbanisierung und die Expansion von Technologie-Hubs in diesen Regionen werden das Wachstum weiter unterstützen. Die Prognose deutet auch auf eine zunehmende Modularisierung und Standardisierung von Rechenzentren hin, was zu schnelleren und kostengünstigeren Bauprojekten führen könnte.

North America Data Center Construction Marktgröße und Marktanteil nach Segmentierung

Der North America Data Center Construction Markt kann nach verschiedenen Segmenten analysiert werden, um ein detailliertes Verständnis der Marktstruktur zu erhalten. Nach Tier-Standards wird der Markt in Tier 1 und Tier 2, Tier 3 und Tier 4 unterteilt. Tier 4-Rechenzentren, die die höchste Verfügbarkeit und Redundanz bieten, werden voraussichtlich den größten Marktanteil halten, da sie von kritischen Branchen wie BFSI und Regierung bevorzugt werden.

Nach Branchen umfasst der Markt BFSI, Regierung, Bildung, Herstellung, Einzelhandel, Transport und Medien & Unterhaltung. Der BFSI-Sektor wird voraussichtlich den größten Anteil am Markt einnehmen, da Finanzinstitute robuste und sichere Rechenzentren benötigen, um sensible Daten zu verarbeiten und zu speichern. Die Regierungs- und Bildungssektoren werden ebenfalls erheblich zum Marktwachstum beitragen, da sie ihre digitalen Fähigkeiten ausbauen.

Nach Bauarten wird der Markt in allgemeinen Bau, elektrisches Design und mechanisches Design unterteilt. Der allgemeine Bau wird voraussichtlich den größten Anteil ausmachen, da er die Grundlage für alle Rechenzentrumsprojekte bildet. Das elektrische Design, das für die Stromversorgung und -verteilung entscheidend ist, wird ebenfalls erheblich zum Markt beitragen. Das mechanische Design, das sich auf Kühlung und Klimatisierung konzentriert, wird aufgrund der wachsenden Nachfrage nach energieeffizienten Lösungen an Bedeutung gewinnen.

Globale North America Data Center Construction Marktgröße und Marktanteil nach Region

Der North America Data Center Construction Markt ist geografisch in die Vereinigten Staaten, Kanada und Mexiko unterteilt. Die Vereinigten Staaten werden voraussichtlich den größten Marktanteil halten, da sie das Zentrum für Technologieinnovationen und Cloud-Computing in Nordamerika sind. Die Präsenz großer Hyperscale-Rechenzentrumsbetreiber wie Amazon, Google und Microsoft in den USA treibt das Wachstum in dieser Region erheblich voran.

Kanada wird voraussichtlich den zweitgrößten Marktanteil einnehmen, unterstützt durch seine stabile Wirtschaft, günstige Klimabedingungen für Kühlung und staatliche Initiativen zur Förderung der digitalen Infrastruktur. Die Provinzen Ontario und Quebec sind aufgrund ihrer Nähe zu großen städtischen Zentren und ihrer etablierten Technologie-Ökosysteme besonders attraktiv für Rechenzentrumsbetreiber.

Mexiko, obwohl kleiner im Vergleich zu den USA und Kanada, wird aufgrund seiner wachsenden digitalen Wirtschaft und der zunehmenden ausländischen Investitionen in die Technologieinfrastruktur ein stetiges Wachstum verzeichnen. Die Nähe zu den USA und die niedrigeren Betriebskosten machen Mexiko zu einem attraktiven Standort für Rechenzentren, die den nordamerikanischen Markt bedienen.

Regionale Analyse des North America Data Center Construction Marktes

Die regionale Analyse des North America Data Center Construction Marktes zeigt unterschiedliche Wachstumsmuster und Chancen in den verschiedenen Ländern. In den Vereinigten Staaten ist das Wachstum besonders stark in Technologie-Hubs wie Silicon Valley, Seattle, Virginia (Ashburn-Datacenter-Cluster) und Texas (Dallas-Fort Worth). Diese Regionen profitieren von einer etablierten Technologieinfrastruktur, einem qualifizierten Arbeitskräftepool und der Präsenz großer Cloud-Anbieter.

In Kanada konzentriert sich das Wachstum auf städtische Zentren wie Toronto, Montreal und Vancouver. Toronto ist insbesondere aufgrund seiner Rolle als Finanzzentrum und seiner wachsenden Technologie-Community attraktiv. Montreal profitiert von günstigen Energiepreisen und kühlen Klimabedingungen, die die Kühlung von Rechenzentren effizienter machen. Vancouver zieht Unternehmen aufgrund seiner strategischen Lage für den asiatisch-pazifischen Markt an.

Mexiko zeigt Wachstumspotenzial in Städten wie Mexiko-Stadt, Monterrey und Guadalajara. Mexiko-Stadt, als größte Metropole des Landes, bietet einen großen Markt für digitale Dienste. Monterrey, bekannt als industrielles Zentrum, zieht Hersteller an, die ihre digitalen Fähigkeiten ausbauen möchten. Guadalajara, oft als "Silicon Valley Mexikos" bezeichnet, entwickelt sich zu einem wichtigen Technologie-Hub.

Regionale Unterschiede in den Energiepreisen, Klimabedingungen, regulatorischen Rahmenbedingungen und der Verfügbarkeit von qualifizierten Arbeitskräften beeinflussen die Standortentscheidungen für Rechenzentren. Unternehmen müssen diese Faktoren sorgfältig abwägen, um optimale Standorte für ihre Investitionen zu wählen.

Führende Unternehmensprofile im North America Data Center Construction Markt

Der North America Data Center Construction Markt wird von mehreren führenden Unternehmen geprägt, die durch ihre technologische Expertise, Projektmanagement-Kompetenz und Kundenbeziehungen hervorstechen. AECOM ist ein globales Bau- und Ingenieurunternehmen, das umfassende Dienstleistungen für den Rechenzentrumsbau anbietet, von der Planung bis zur Implementierung. Das Unternehmen ist bekannt für seine Fähigkeit, komplexe Hyperscale-Projekte zu managen.

DPR Construction, Inc. ist ein technologieorientiertes Bauunternehmen, das sich auf anspruchsvolle und nachhaltige Bauprojekte spezialisiert hat. Das Unternehmen hat einen starken Fokus auf Innovation und hat mehrere Auszeichnungen für seine Rechenzentrumsprojekte erhalten. Fujitsu Limited, ein japanischer Technologieriese, bietet integrierte Lösungen für Rechenzentren, einschließlich Hardware, Software und Dienstleistungen.

Hitachi Vantara Corporation, eine Tochtergesellschaft von Hitachi, Ltd., bietet Datenlagerungs- und Analyseplattformen sowie Rechenzentrumsinfrastrukturlösungen. Das Unternehmen konz