Descripción general del Mercado de Construcción de Centros de Datos de América del Norte - Definición, alcance y significado

El Mercado de Construcción de Centros de Datos de América del Norte se refiere al sector industrial dedicado al diseño, desarrollo y construcción de instalaciones especializadas para alojar infraestructuras de TI críticas. Estos centros de datos son instalaciones esenciales que albergan servidores, sistemas de almacenamiento, equipos de red y sistemas de energía y refrigeración necesarios para el procesamiento y almacenamiento de datos. El mercado abarca diversas actividades constructivas, desde la construcción general de las instalaciones hasta el diseño eléctrico y mecánico especializado. La importancia de este mercado radica en su papel fundamental para apoyar la transformación digital, la computación en la nube y la creciente demanda de procesamiento de datos en América del Norte, una región que lidera la adopción tecnológica y la innovación digital.

Impulsores, Restricciones, Desafíos y Oportunidades del Mercado de Construcción de Centros de Datos de América del Norte - Factores clave de crecimiento y obstáculos

Los principales impulsores del mercado incluyen el rápido crecimiento del tráfico de datos, la expansión de servicios de computación en la nube, la adopción de inteligencia artificial y aprendizaje automático, y la creciente demanda de soluciones de almacenamiento de datos. Además, la digitalización de industrias tradicionales y el aumento del trabajo remoto han acelerado la necesidad de infraestructura de centros de datos robusta. Sin embargo, el mercado enfrenta desafíos significativos como los altos costos de construcción y operación, la escasez de profesionales cualificados, las preocupaciones sobre el consumo energético y las regulaciones ambientales cada vez más estrictas. Las oportunidades emergentes se encuentran en el desarrollo de centros de datos sostenibles, la implementación de tecnologías de refrigeración innovadoras y la expansión hacia regiones con menor densidad de infraestructura digital.

Tendencias de Crecimiento del Mercado de Construcción de Centros de Datos de América del Norte - Tendencias actuales y emergentes que dan forma al mercado

Las tendencias actuales en el mercado muestran un fuerte impulso hacia la construcción de centros de datos modulares y escalables, que permiten una expansión más rápida y flexible. La sostenibilidad se ha convertido en un enfoque crítico, con un aumento en la adopción de energías renovables y diseños energéticamente eficientes. La computación de borde está ganando tracción, impulsando la construcción de centros de datos más pequeños y distribuidos geográficamente para reducir la latencia. Además, la integración de inteligencia artificial para la gestión predictiva de la infraestructura y la automatización de procesos de construcción están emergiendo como tendencias transformadoras. El mercado también está experimentando un cambio hacia la estandarización de niveles de construcción (Tier 1 a Tier 4) para garantizar la confiabilidad y la redundancia de las instalaciones.

Impacto de COVID-19 en el Mercado de Construcción de Centros de Datos de América del Norte - Efectos de la pandemia y trayectoria de recuperación

La pandemia de COVID-19 inicialmente causó interrupciones en las cadenas de suministro y retrasos en los proyectos de construcción debido a los confinamientos y restricciones de movilidad. Sin embargo, la crisis también aceleró la transformación digital, aumentando drásticamente la demanda de infraestructura de centros de datos para apoyar el trabajo remoto, la educación en línea y los servicios de entretenimiento digital. Este efecto paradójico resultó en una recuperación más rápida de lo esperado para el mercado. Las empresas priorizaron la inversión en infraestructura digital, lo que llevó a un aumento en los proyectos de expansión y construcción de nuevos centros de datos. La pandemia también destacó la importancia de la resiliencia y la redundancia en la infraestructura digital, impulsando la inversión en centros de datos de niveles superiores (Tier 3 y Tier 4).

Panorama Competitivo del Mercado de Construcción de Centros de Datos de América del Norte - Principales competidores y consolidación del mercado

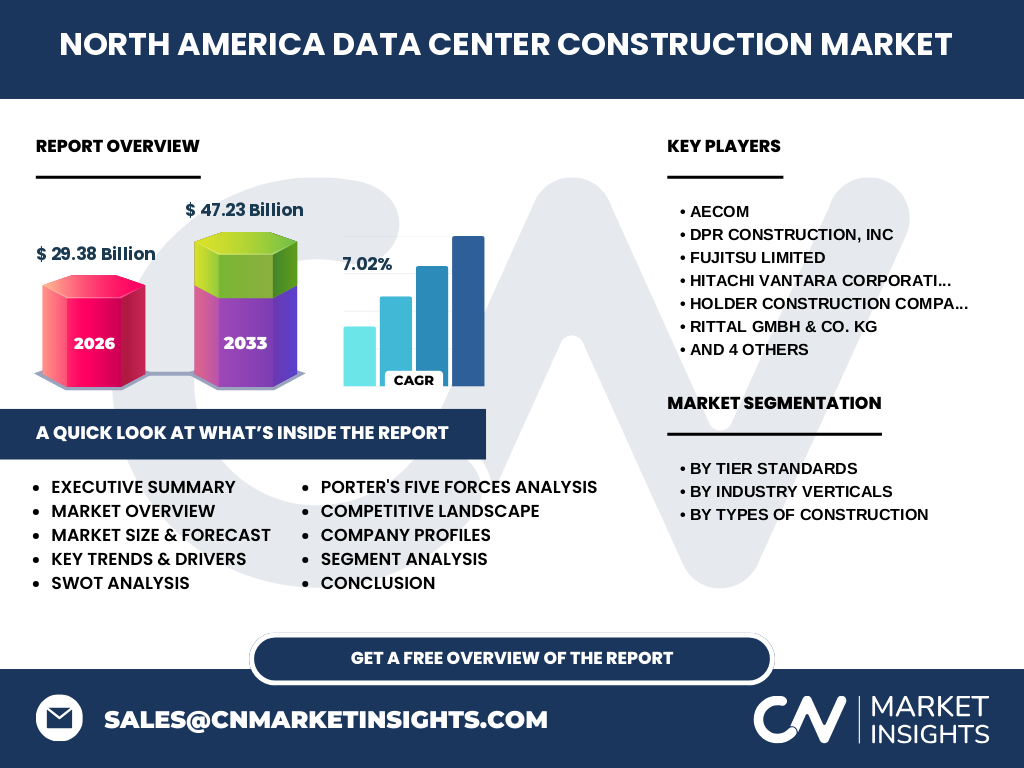

El panorama competitivo del mercado está caracterizado por la presencia de importantes empresas de construcción globales y especialistas en centros de datos. Entre los principales actores se encuentran AECOM, DPR Construction, Inc., Fujitsu Limited, Hitachi Vantara Corporation, Holder Construction Company, Rittal GmbH & Co. KG, Schneider Electric SE, The Whiting-Turner Contracting Company, Tripp Lite y Turner Construction. Estas empresas compiten en base a su experiencia técnica, capacidades de gestión de proyectos, innovación tecnológica y cartera de clientes. El mercado ha experimentado cierta consolidación a través de fusiones y adquisiciones estratégicas, ya que las empresas buscan expandir sus capacidades y alcance geográfico. La competencia se intensifica particularmente en el segmento de diseño eléctrico y mecánico, donde la especialización y la innovación son cruciales.

Resumen Ejecutivo - Descripción general de alto nivel y conclusiones clave sobre el Mercado de Construcción de Centros de Datos de América del Norte

El Mercado de Construcción de Centros de Datos de América del Norte está experimentando un crecimiento robusto impulsado por la creciente demanda de infraestructura digital y la transformación tecnológica en curso. Con un tamaño de mercado proyectado de 29.38 mil millones en 2026 y una previsión de crecimiento hasta 47.23 mil millones para 2033, el mercado demuestra un potencial significativo con una CAGR del 7.02%. El mercado se segmenta por estándares de nivel (Tier 1-4), verticales de industria (BFSI, Gobierno, Educación, Manufactura, Retail, Transporte, Medios y Entretenimiento) y tipos de construcción (General, Eléctrico, Mecánico). La región se beneficia de la fuerte inversión en infraestructura digital, la presencia de empresas tecnológicas líderes y un entorno regulatorio favorable. Sin embargo, los desafíos relacionados con la sostenibilidad y los costos de construcción requieren atención estratégica por parte de los actores del mercado.

Previsión del Mercado de Construcción de Centros de Datos de América del Norte - Proyecciones para el período 2025-2032

El mercado de construcción de centros de datos en América del Norte está posicionado para un crecimiento sostenido durante el período de pronóstico 2025-2032. Con un tamaño de mercado de 29.38 mil millones proyectado para 2026 y una expansión prevista hasta 47.23 mil millones para 2033, el mercado demuestra una trayectoria de crecimiento saludable con una CAGR del 7.02%. Este crecimiento estará impulsado por la continua adopción de tecnologías emergentes como la inteligencia artificial, el Internet de las Cosas y la computación en la nube. Se espera que la demanda de centros de datos de niveles superiores (Tier 3 y Tier 4) aumente significativamente, particularmente en verticales de alto consumo como BFSI y Gobierno. La inversión en centros de datos sostenibles y la expansión hacia mercados regionales también contribuirán al crecimiento del mercado durante este período.

Tamaño y Participación del Mercado de Construcción de Centros de Datos de América del Norte por Segmentación - Desglose por {segmentData}

El mercado se segmenta por estándares de nivel, verticales de industria y tipos de construcción. Por estándares de nivel, el mercado incluye Nivel 1 y Nivel 2, Nivel 3 y Nivel 4, siendo estos últimos los que generalmente representan una mayor participación de mercado debido a su mayor confiabilidad y redundancia. En cuanto a verticales de industria, los segmentos clave incluyen BFSI (Banca, Servicios Financieros e Insurance), Gobierno, Educación, Manufactura, Retail, Transporte y Medios y Entretenimiento. El segmento BFSI típicamente domina debido a la necesidad crítica de infraestructura segura y confiable. Por tipos de construcción, el mercado se divide en Construcción General, Diseño Eléctrico y Diseño Mecánico, siendo el diseño eléctrico y mecánico crucial para garantizar la eficiencia energética y la redundancia del sistema.

Tamaño y Participación Global del Mercado de Construcción de Centros de Datos de América del Norte por Región - Distribución geográfica

América del Norte representa una porción significativa del mercado global de construcción de centros de datos, impulsada por la fuerte presencia de empresas tecnológicas líderes, la adopción temprana de tecnologías digitales y la inversión sustancial en infraestructura. La región se beneficia de un entorno regulatorio favorable, la disponibilidad de capital de inversión y una fuerza laboral altamente cualificada. Estados Unidos, en particular, domina el mercado regional, seguido de Canadá y México. La distribución geográfica del mercado refleja la concentración de centros de datos en áreas metropolitanas clave como Virginia del Norte, Silicon Valley, Dallas y Chicago, así como en regiones con acceso a energía renovable y climas favorables para la refrigeración.

Análisis Regional del Mercado de Construcción de Centros de Datos de América del Norte - Desempeño detallado del mercado regional

El análisis regional revela que Estados Unidos lidera el mercado de construcción de centros de datos en América del Norte, impulsado por la concentración de empresas tecnológicas, proveedores de servicios en la nube y centros de innovación. Virginia del Norte, conocida como "Data Center Alley", representa una porción significativa de la capacidad de centros de datos de la región. Canadá muestra un crecimiento constante, particularmente en áreas con acceso a energía hidroeléctrica y climas fríos que reducen los costos de refrigeración. México está emergiendo como un mercado atractivo debido a los costos de operación más bajos y la creciente demanda de servicios digitales. Cada subregión presenta oportunidades únicas basadas en factores como la disponibilidad de energía, las regulaciones ambientales y la demanda local de servicios de datos.

Perfiles de las Principales Empresas en el Mercado de Construcción de Centros de Datos de América del Norte - Jugadores de la industria y estrategias

Las principales empresas que operan en el mercado incluyen AECOM, conocida por sus capacidades integrales de diseño y construcción; DPR Construction, Inc., especializada en proyectos complejos de centros de datos; Fujitsu Limited, con su experiencia en soluciones de TI; Hitachi Vantara Corporation, enfocada en infraestructura de datos; Holder Construction Company, reconocida por proyectos de gran escala; Rittal GmbH & Co. KG, especialista en soluciones de infraestructura; Schneider Electric SE, líder en gestión de energía; The Whiting-Turner Contracting Company, con amplia experiencia en construcción; Tripp Lite, especialista en soluciones de energía; y Turner Construction, conocida por su experiencia en proyectos complejos. Estas empresas compiten a través de la innovación tecnológica, la experiencia en proyectos, las asociaciones estratégicas y la expansión geográfica.

Análisis de las Cinco Fuerzas de Porter del Mercado de Construcción de Centros de Datos de América del Norte - Evaluación de las fuerzas competitivas

El análisis de las Cinco Fuerzas de Porter revela que la amenaza de nuevos participantes en el mercado es moderada debido a los altos requisitos de capital y la experiencia técnica necesaria. El poder de negociación de los proveedores es significativo, particularmente en lo que respecta a equipos especializados y tecnologías de construcción. El poder de negociación de los compradores varía según el segmento, siendo las grandes empresas tecnológicas las que tienen un poder considerable. La amenaza de productos sustitutos es baja, ya que los centros de datos son infraestructuras especializadas. La intensidad de la rivalidad competitiva es alta, con numerosas empresas compitiendo por proyectos de gran valor. La rivalidad se intensifica por la naturaleza técnica de los proyectos y la creciente demanda de soluciones innovadoras y sostenibles.

Análisis FODA del Mercado de Construcción de Centros de Datos de América del Norte - Fortalezas, debilidades, oportunidades y amenazas

Las fortalezas del mercado incluyen la sólida infraestructura tecnológica de América del Norte, la disponibilidad de capital de inversión y la presencia de empresas líderes en tecnología. Las debilidades se relacionan con los altos costos de construcción y operación, la dependencia de condiciones climáticas específicas para la refrigeración y los desafíos de sostenibilidad. Las oportunidades se encuentran en la expansión de centros de datos de borde, la adopción de tecnologías sostenibles y la creciente demanda de servicios de datos en verticales tradicionales. Las amenazas incluyen las crecientes regulaciones ambientales, la volatilidad de los precios de la energía y la posible saturación del mercado en regiones densamente pobladas. El análisis FODA proporciona una visión integral de los factores internos y externos que afectan el mercado.

Análisis de la Cadena de Valor del Mercado de Construcción de Centros de Datos de América del Norte - Estructura de la industria y flujo de valor

La cadena de valor del mercado de construcción de centros de datos comprende varias etapas clave: desarrollo de conceptos y diseño, adquisición de terrenos, planificación y permisos, construcción de la infraestructura básica, instalación de sistemas eléctricos y mecánicos, implementación de sistemas de TI, pruebas y puesta en marcha, y operaciones y mantenimiento continuos. Cada etapa agrega valor significativo al producto final. Los proveedores de tecnología, las empresas de construcción, los proveedores de energía y los integradores de sistemas juegan roles cruciales en la cadena de valor. La optimización de la cadena de valor es esencial para reducir costos, mejorar la eficiencia y garantizar la entrega oportuna de proyectos de centros de datos de alta calidad.

Perspectivas de Inversión Clave en el Mercado de Construcción de Centros de Datos de América del Norte - Recomendaciones estratégicas de inversión

Las perspectivas de inversión clave en el mercado incluyen la expansión de capacidad en regiones estratégicas, la adopción de tecnologías sostenibles y eficientes energéticamente, y la inversión en investigación y desarrollo para soluciones innovadoras de construcción. Se recomienda a los inversores considerar oportunidades en centros de datos de borde para reducir la latencia, así como en soluciones de refrigeración innovadoras que reduzcan el consumo energético. La inversión en capacidades de diseño y construcción de niveles superiores (Tier 3 y Tier 4) también presenta oportunidades significativas, particularmente en verticales de alto consumo como BFSI y Gobierno. Además, las asociaciones estratégicas con proveedores de tecnología y empresas de energía renovable pueden proporcionar ventajas competitivas sostenibles.

Conclusión del Mercado de Construcción de Centros de Datos de América del Norte - Resumen y conclusiones clave

El Mercado de Construcción de Centros de Datos de América del Norte presenta un panorama prometedor con un crecimiento sostenido impulsado por la transformación digital y la creciente demanda de infraestructura de datos. Con un tamaño de mercado proyectado de 29.38 mil millones en 2026 y una expansión prevista hasta 47.23 mil millones para 2033, el mercado demuestra un potencial significativo. El mercado se beneficia de la fuerte inversión en infraestructura digital, la presencia de empresas tecnológicas líderes y un entorno regulatorio favorable. Sin embargo, los desafíos relacionados con la sostenibilidad, los costos de construcción y la escasez de profesionales cualificados requieren atención estratégica. Las empresas que invierten en tecnologías sostenibles, capacidades de niveles superiores y soluciones innovadoras de construcción están bien posicionadas para capitalizar las oportunidades de crecimiento del mercado.

Metodología de Investigación - Cómo se realizó esta investigación

La metodología de investigación empleada para este análisis del mercado combinó enfoques cualitativos y cuantitativos. Se realizaron entrevistas en profundidad con expertos de la industria, incluyendo empresas de construcción, proveedores de tecnología y usuarios finales. Se recopilaron y analizaron datos secundarios de informes de la industria, publicaciones gubernamentales, comunicados de prensa de empresas y bases de datos financieras. Se utilizaron técnicas de