北美数据中心建设市场概述 - 定义、范围和重要性

北美数据中心建设市场涵盖了为支持云计算、大数据、人工智能和物联网等新兴技术而设计、建造和维护数据中心基础设施的整个生态系统。该市场包括新建数据中心项目、现有设施的扩建改造以及相关配套设施的建设,如电力供应系统、冷却系统、安全设施和网络基础设施。北美地区作为全球科技创新的中心,对数据中心的需求持续增长,这得益于数字经济的发展、远程办公模式的普及以及5G网络的部署。数据中心建设不仅是信息技术基础设施的重要组成部分,更是支撑现代社会数字化转型的基石。

北美数据中心建设市场驱动因素、制约因素、挑战和机遇

北美数据中心建设市场的主要驱动因素包括云服务需求的快速增长、人工智能和机器学习应用的普及、5G网络的广泛部署以及企业数字化转型的加速。然而,市场也面临一些制约因素,如高昂的建设成本、复杂的监管环境、能源消耗和环境可持续性问题。挑战主要体现在土地获取的困难、熟练劳动力短缺以及项目周期长等。机遇方面,边缘计算的兴起为市场带来了新的增长点,而绿色数据中心建设也成为行业发展的新趋势,为企业提供了差异化竞争的机会。

北美数据中心建设市场增长趋势

北美数据中心建设市场正经历多重趋势的交织。首先,模块化数据中心建设模式逐渐兴起,这种模式能够快速部署并灵活扩展,有效降低建设成本和时间。其次,可持续发展成为行业关注的焦点,越来越多的数据中心采用可再生能源和节能技术。第三,人工智能和自动化技术在数据中心运营中的应用日益广泛,提高了运营效率和可靠性。此外,超大规模数据中心建设持续增长,而边缘数据中心的布局也在加速,以满足低延迟应用的需求。

COVID-19对北美数据中心建设市场的影响

COVID-19疫情对北美数据中心建设市场产生了深远的影响。初期,供应链中断和施工现场的限制导致项目进度延误,但疫情也加速了数字化转型的进程,远程办公、在线教育和流媒体服务的激增,进一步推动了数据中心建设的需求。市场逐渐恢复并呈现出新的发展机遇,企业开始重新评估其IT基础设施的布局,更加注重数据中心的弹性和安全性。疫情还促进了混合云和多云策略的采用,间接推动了数据中心建设市场的增长。

北美数据中心建设市场竞争格局

北美数据中心建设市场竞争激烈,既有传统的建筑公司,也有专注于数据中心建设的专业公司。市场呈现出一定程度的集中化趋势,大型企业通过并购和战略合作扩大市场份额。主要竞争者包括AECOM、DPR Construction、Holder Construction等,这些公司在项目管理、技术创新和可持续发展方面展开竞争。市场竞争的焦点集中在交付速度、成本控制、技术能力和服务质量上,同时企业也在通过差异化战略来抢占市场份额。

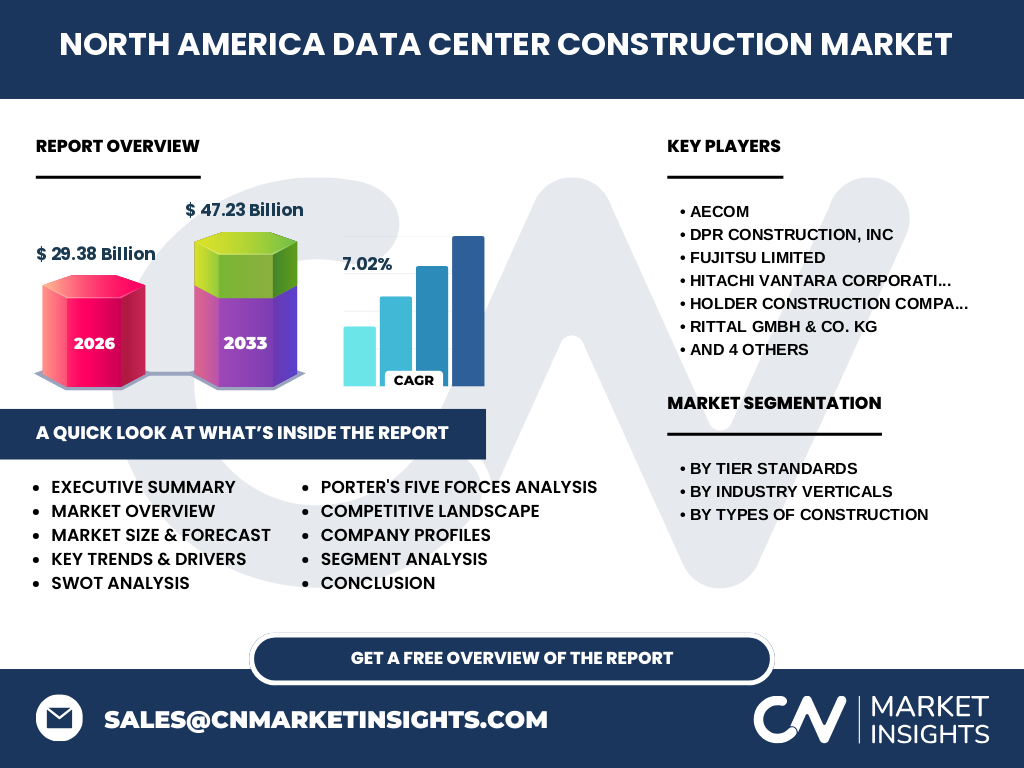

执行摘要 - 北美数据中心建设市场的关键发现

北美数据中心建设市场正处于快速增长阶段,预计从2026年的29.38亿美元增长到2033年的47.23亿美元,复合年增长率为7.02%。市场增长主要得益于云计算、人工智能和5G等新兴技术的推动,以及企业数字化转型的持续推进。市场按层级标准分为一级和二级、三级、四级;按行业垂直领域分为银行、金融服务和保险、政府、教育、制造业、零售、交通运输、媒体和娱乐;按施工类型分为一般施工、电气设计、机械设计。主要参与者包括AECOM、DPR Construction、Fujitsu Limited等知名企业。

北美数据中心建设市场预测 - 2025-2032年展望

根据市场研究数据,北美数据中心建设市场在2026年的规模为29.38亿美元,预计到2033年将达到47.23亿美元,复合年增长率为7.02%。这一增长主要得益于云服务需求的持续增长、5G网络的广泛部署以及企业数字化转型的加速。预测期内,超大规模数据中心建设将继续保持强劲增长,边缘计算数据中心的布局也将加速。同时,可持续发展和数据中心能效提升将成为市场关注的焦点,绿色数据中心建设将迎来新的发展机遇。

北美数据中心建设市场规模和份额 - 按细分市场分析

北美数据中心建设市场按层级标准分为一级和二级、三级、四级三个主要细分市场。其中,一级和二级数据中心因其高可靠性和稳定性,在金融、电信等关键行业中占据重要地位。三级数据中心在制造业、零售业等领域应用广泛,而四级数据中心则主要服务于对数据安全要求极高的政府和军事机构。按行业垂直领域