1. Was versteht man unter dem Europa Digital Language Learning Markt – Definition, Umfang und Bedeutung?

Der Europa Digital Language Learning Markt umfasst alle digitalen Plattformen, Apps und Cloud‑basierten Lösungen, die das Erlernen von Fremdsprachen in Europa unterstützen. Er deckt sowohl akademische als auch nicht‑akademische Endnutzer ab und umfasst Produkte für B2B‑ und B2C‑Kunden. Der Markt ist von zentraler Bedeutung, weil er die sprachliche Mobilität, die Integration von Migranten und die Wettbewerbsfähigkeit europäischer Unternehmen in einer zunehmend globalisierten Wirtschaft fördert. Durch die Digitalisierung werden Lerninhalte skalierbarer, personalisierter und jederzeit verfügbar, was traditionelle Lernmethoden ergänzt und neue Lernmodelle ermöglicht.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Europa Digital Language Learning Markt?

Wichtige Treiber sind die steigende Nachfrage nach Mehrsprachigkeit im Beruf, staatliche Förderprogramme für Integration und digitale Bildung sowie technologische Fortschritte wie KI‑gestützte Spracherkennung. Hemmnisse ergeben sich aus Datenschutzbestimmungen (DSGVO), unzureichender Infrastruktur in ländlichen Regionen und Preisempfindlichkeit der Endnutzer. Zu den Herausforderungen zählen die Notwendigkeit, Lerninhalte kulturell anzupassen und die Qualität von KI‑basierten Lernassistenten zu sichern. Chancen liegen in der Expansion von Cloud‑Lösungen, Partnerschaften mit Bildungseinrichtungen und der Entwicklung von Nischenprodukten für seltene Sprachkombinationen.

3. Welche Wachstumstrends zeichnen den Europa Digital Language Learning Markt aus?

Derzeit dominieren adaptive Lernalgorithmen, die Inhalte in Echtzeit an den Lernfortschritt anpassen. Gamification und immersive Technologien wie Augmented Reality gewinnen an Bedeutung, weil sie Motivation und Lernretention erhöhen. Ein weiterer Trend ist die Integration von Sprachlern‑Tools in Unternehmens‑Learning‑Management‑Systeme (LMS) für gezielte B2B‑Schulungen. Schließlich führt die Verlagerung von On‑Premise‑ zu Cloud‑Bereitstellungen zu skalierbaren Geschäftsmodellen und schnelleren Markteinführungen.

4. Wie hat die COVID‑19‑Pandemie den Europa Digital Language Learning Markt beeinflusst und welche Erholungsdynamik ist erkennbar?

COVID‑19 hat die Akzeptanz digitaler Lernlösungen stark beschleunigt, da Schulen und Unternehmen plötzlich auf Remote‑Unterricht umstellen mussten. Die Nachfrage nach Cloud‑basierten Plattformen stieg signifikant, was das Wachstum des Marktes ankurbelte. Nach dem Höhepunkt der Pandemie stabilisiert sich das Marktvolumen, doch das neu etablierte Nutzungsverhalten bleibt erhalten, sodass ein kontinuierliches Wachstum erwartet wird.

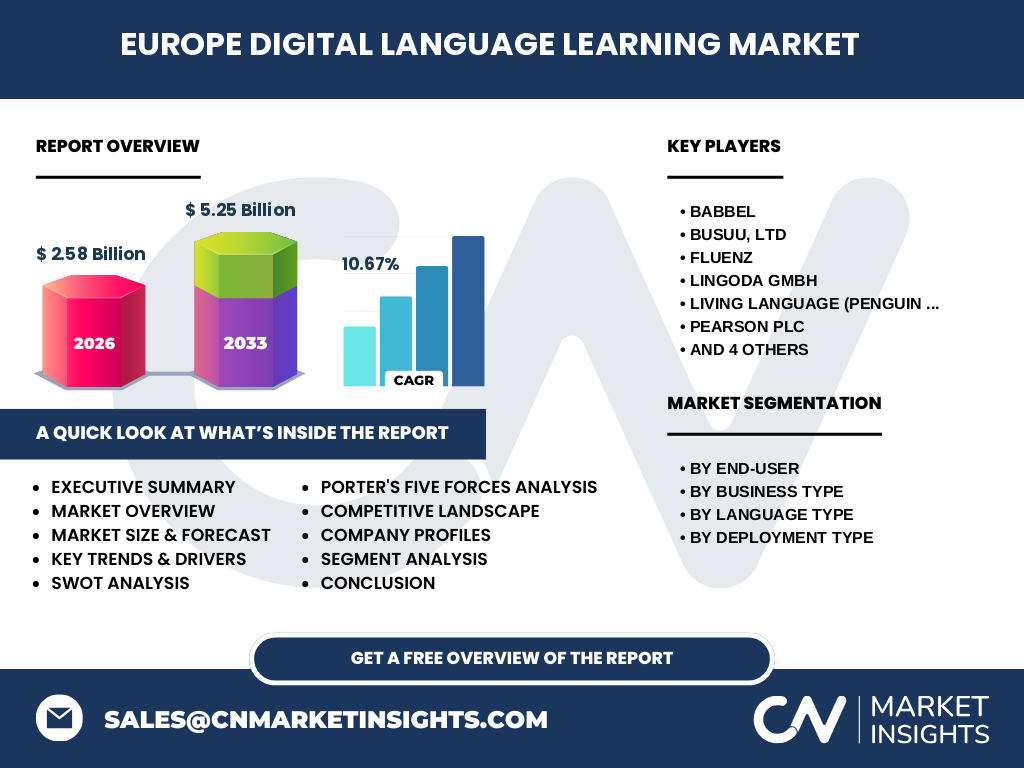

5. Wie sieht das Wettbewerbsumfeld im Europa Digital Language Learning Markt aus – wichtige Akteure und Markt Konsolidierung?

Das Wettbewerbsumfeld ist fragmentiert, aber von einigen großen Anbietern dominiert. Zu den führenden Unternehmen zählen Babbel, Busuu, Fluenz, Lingoda, Living Language (Penguin Random House), Pearson, Preply, Rosetta Stone und Verbling. Viele dieser Player erweitern ihr Portfolio durch Akquisitionen und strategische Partnerschaften, was zu einer leichten Konsolidierung führt, während gleichzeitig Nischenstart‑ups innovative Lerntechnologien einführen.

6. Was fasst das Executive Summary des Europa Digital Language Learning Marktes zusammen?

Der Markt wird im Jahr 2026 ein Volumen von 2,58 Mrd. € erreichen und bis 2033 auf 5,25 Mrd. € wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate von 10,67 %. Haupttreiber sind die zunehmende Nachfrage nach Mehrsprachigkeit, technologische Innovationen und der Trend zu cloud‑basierten Lernlösungen. Trotz regulatorischer und infrastruktureller Hürden bietet der Markt erhebliche Chancen für Investitionen, insbesondere in KI‑gestützte Adaptive Learning Systeme und B2B‑Angebote.

7. Wie werden die Marktprognosen für den Zeitraum 2025‑2032 dargestellt?

Auf Basis des aktuellen CAGR von 10,67 % wird das Marktvolumen von 2,58 Mrd. € im Jahr 2026 auf rund 5,25 Mrd. € im Jahr 2033 steigen. Der Zeitraum 2025‑2032 zeigt ein stetiges Aufwärtstrend, wobei insbesondere die Jahre 2028‑2030 durch die Einführung von KI‑basierten Lernassistenten und die Expansion in osteuropäische Märkte ein beschleunigtes Wachstum erfahren.

8. Wie ist die Marktgröße und Marktanteil nach Segmentierung – Endnutzer, Geschäftstyp, Sprachtyp und Bereitstellungstyp?

Der Markt wird nach Endnutzersegmenten in akademisch und nicht‑akademisch unterteilt. Geschäftstypisch wird zwischen B2B (Geschäft‑zu‑Geschäft) und B2C (Geschäft‑zu‑Kunde) unterschieden. Sprachlich dominieren Englisch, Deutsch, Spanisch und Mandarin. Beim Bereitstellungstyp wird zwischen Vor Ort und Cloud differenziert, wobei Cloud‑Lösungen den größten Wachstumstreiber darstellen, weil sie flexible Lizenzmodelle und schnelle Skalierbarkeit ermöglichen.

9. Wie verteilt sich die globale Marktgröße und Marktanteil des Europa Digital Language Learning Marktes nach Regionen?

Der europäische Markt ist geografisch heterogen: Westeuropa (Deutschland, Frankreich, UK) trägt den größten Teil des Umsatzes, während Nordeuropa (Skandinavien) hohe Penetrationsraten aufweist. Osteuropa verzeichnet ein starkes Wachstumspotenzial, weil dort die digitale Infrastruktur schnell ausgebaut wird und der Bedarf an englischsprachiger Weiterbildung hoch ist.

10. Welche regionalen Analysen zeigen die Marktperformance des Europa Digital Language Learning Marktes?

In Deutschland und dem Vereinigten Königreich ist die Akzeptanz von Cloud‑basierten Lernplattformen am höchsten, unterstützt durch robuste IT‑Infrastrukturen und Unternehmensprogramme für Sprachschulungen. In Frankreich und den Benelux‑Ländern treiben staatliche Förderungen für digitale Bildung das Marktwachstum. In Südeuropa (Italien, Spanien, Portugal) stehen Preis‑ und Qualitätsaspekte im Fokus, während in Osteuropa (Polen, Tschechien, Ungarn) das Wachstum vor allem durch B2B‑Angebote für IT‑ und Outsourcing‑Firmen getrieben wird.

11. Welche führenden Unternehmensprofile prägen den Europa Digital Language Learning Markt?

Babbel (Deutschland) fokussiert sich auf personalisierte Lernpfade und nutzt maschinelles Lernen. Busuu kombiniert Community‑Learning mit KI‑Feedback. Fluenz bietet intensive, lehrerbegleitete Online‑Kurse für Business‑Nutzer. Lingoda betreibt ein Live‑Klassenmodell mit zertifizierten Lehrern. Pearson liefert umfangreiche Lehrmaterialien und digitale Plattformen für Schulen. Rosetta Stone bleibt ein starker Player im Consumer‑Segment mit umfassender Sprachabdeckung. Preply und Verbling verbinden Lernende mit freiberuflichen Lehrkräften über Marktplätze.

12. Wie lautet die Porter's Five Forces Analyse für den Europa Digital Language Learning Markt?

Bedrohung durch neue Anbieter: Moderat, da technologische Eintrittsbarrieren (KI, Cloud‑Infrastruktur) hoch sind. Verhandlungsmacht der Lieferanten: Gering, weil Cloud‑Anbieter und Content‑Produzenten vielfach austauschbar sind. Verhandlungsmacht der Kunden: Hoch, da Endnutzer zwischen vielen kostenlosen und kostenpflichtigen Apps wählen können. Bedrohung durch Ersatzprodukte: Mittel, da traditionelle Präsenzkurse und universitäre Programme weiterhin konkurrieren. Rivalität unter bestehenden Unternehmen: Stark, weil zahlreiche etablierte Marken um Marktanteile kämpfen und kontinuierlich in Innovation investieren.

13. Welche SWOT‑Analyse lässt sich für den Europa Digital Language Learning Markt ableiten?

Stärken: Skalierbare Cloud‑Modelle, wachsendes Bewusstsein für Mehrsprachigkeit, KI‑gestützte Personalisierung. Schwächen: Datenschutz‑Herausforderungen, Preisdruck, begrenzte lokale Sprachvarianten. Chancen: Expansion in osteuropäische Länder, B2B‑Integration in Unternehmens‑LMS, Entwicklung von AR/VR‑Lernumgebungen. Risiken: Regulatorische Änderungen, mögliche Marktsättigung im Englisch‑Segment und technologische Disruption durch neue Lernformate.

14. Wie gestaltet sich die Value Chain des Europa Digital Language Learning Marktes?

Die Wertschöpfungskette beginnt bei der Content‑Entwicklung (Lehrpläne, Multimedia‑Materialien), gefolgt von Technologie‑Entwicklung (Plattform, KI‑Algorithmen) und Cloud‑Hosting. Danach folgt das Marketing & Vertrieb (B2B‑Vertrieb, App‑Stores, Partnerschaften). Kundenservice und kontinuierliche Datenanalyse schließen den Kreislauf, weil sie Feedback für Produktverbesserungen liefern.

15. Welche Schlüsselinvestitions‑Insights ergeben sich für den Europa Digital Language Learning Markt?

Investoren sollten auf Unternehmen setzen, die KI‑gestützte Adaptive Learning und Cloud‑Infrastruktur kombinieren, da diese das höchste Wachstumspotenzial besitzen. B2B‑Fokus‑Strategien, besonders im Bereich Unternehmens‑Weiterbildung, bieten stabile Einnahmen. Zusätzlich lohnen sich Beteiligungen an Start‑ups, die AR/VR‑Lerntechnologien entwickeln, um zukünftige Marktsegmente frühzeitig zu erschließen.

16. Was fasst die Schlussfolgerung des Europa Digital Language Learning Marktes zusammen?

Der Markt befindet sich in einer starken Aufwärtsphase, getrieben von technologischer Innovation und dem wachsenden Bedarf an Sprachkompetenz. Trotz regulatorischer und infrastruktureller Hürden bleiben die Aussichten positiv, insbesondere für Cloud‑ und KI‑Lösungen. Unternehmen, die schnelle Produktentwicklung, datenbasierte Personalisierung und starke B2B‑Partnerschaften bieten, werden die größten Marktanteile sichern.

17. Welche Forschungsmethodik wurde für diesen Report angewendet?

Der Report kombiniert Primärforschung (Interviews mit Branchenexperten, Umfragen bei End‑ und Geschäftskunden) und Sekundärforschung (Analyse von Unternehmensberichten, Marktdatenbanken, Fachpublikationen). Trendanalysen und Benchmarking wurden genutzt, um Prognosen zu validieren. Alle Daten wurden nach gängigen Standards für Marktstudien geprüft.

18. Was umfasst der Forschungsumfang und welche Einschränkungen gibt es?

Der Forschungsumfang deckt den gesamten europäischen Raum ab, inkl. aller wichtigen Sprachsegmente, Bereitstellungstypen und Kundengruppen. Beschränkt wird die Analyse jedoch auf öffentlich verfügbare Finanzzahlen und Unternehmensinformationen; proprietäre Daten von privaten Firmen wurden nicht berücksichtigt.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Europa Digital Language Learning Markt?

Babbel hat zuletzt eine KI‑gestützte Pronunciation‑Engine eingeführt. Busuu erweitert sein Portfolio um Business‑Englisch‑Zertifikate. Lingoda berichtet über ein starkes Wachstum seiner Live‑Klassen in Osteuropa. Pearson hat neue digitale Lehrpläne für Schulen in Spanien veröffentlicht. Rosetta Stone hat eine Partnerschaft mit einem großen Telekommunikationsanbieter zur Bündelung von Sprachdiensten im B2C‑Segment angekündigt. Preply und Verbling erweitern ihre Marktplätze um KI‑gestützte Matching‑Algorithmen, um Lernende schneller mit passenden Lehrkräften zu verbinden.