欧洲数字语言学习市场概述——定义、范围和意义是什么?

欧洲数字语言学习市场是指在欧洲地区,以互联网、移动应用、云平台等数字技术为载体,提供语言学习内容、交互教学和评估服务的整体产业。其范围覆盖从基础语言入门到专业商务语言的全链条,涵盖学术机构、企业培训、个人消费者以及面向客户的B2C服务。该市场的意义在于满足日益增长的跨境交流、人才国际化以及终身学习需求,推动教育数字化转型,提升区域竞争力。

欧洲数字语言学习市场的驱动因素、限制因素、挑战与机遇有哪些?

驱动因素包括:移动互联网普及率高、欧盟语言多样性政策、企业对多语言人才的渴求以及疫情后远程学习的常态化。限制因素主要是传统教学观念的阻力和数据隐私法规的合规成本。挑战体现在内容本地化难度大、用户粘性维持成本高。机遇则表现为AI自适应学习技术、语音交互和沉浸式VR教学的快速发展,为平台提供差异化竞争空间。

欧洲数字语言学习市场的增长趋势是什么?

当前趋势包括:① AI驱动的个性化学习路径,平台通过学习数据实时调整课程难度;② 微学习和碎片化内容,适配忙碌的职场人士;③ 多语言平台整合,用户可在同一账号下切换英语、德语、西班牙语、普通话等课程;④ 云端部署占比提升,降低企业IT维护负担;⑤ 社交化学习社区的兴起,提升学习动力和口语实践机会。

COVID-19 对欧洲数字语言学习市场产生了什么影响?恢复趋势如何?

疫情期间,线下语言培训场所关闭,导致企业和个人迅速转向线上平台,用户增长率出现短期爆发式上升。疫情后,虽然部分线下课程恢复,但数字化学习已形成惯性,用户对灵活、随时随地学习的需求保持高位。市场正进入后疫情恢复期,增长保持稳定,且企业培训预算持续向数字化倾斜。

欧洲数字语言学习市场的竞争格局如何?主要竞争者和市场整合情况怎样?

市场竞争集中在几大成熟平台:Babbel、Busuu、Fluenz、Lingoda、Living Language、Pearson、Preply、Rosetta Stone、Verbling、Yabla 等。这些公司通过并购、产品线扩张和跨境合作实现了不同程度的整合。例如,Rosetta Stone 与Pearson 在企业培训领域形成联盟,提升 B2B 市场渗透率。整体来看,竞争呈现“平台+内容”双轮驱动,行业进入壁垒主要在技术研发和内容版权。

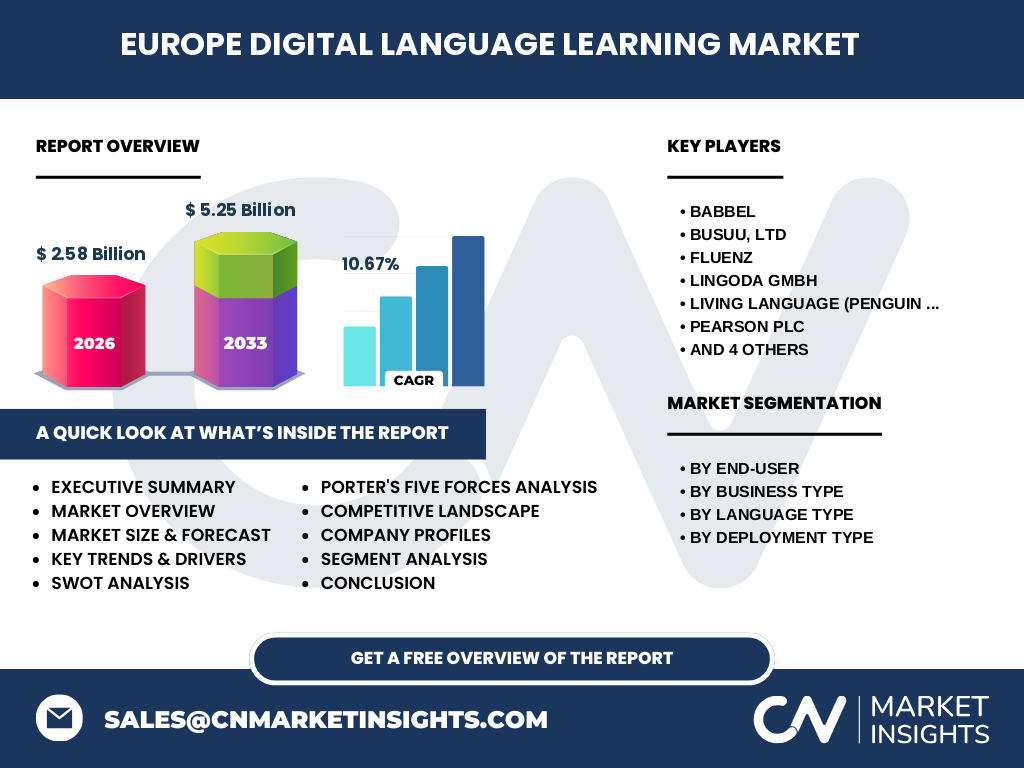

执行摘要——欧洲数字语言学习市场的核心发现是什么?

2026 年市场规模达到 25.8 亿欧元,预计2027‑2033 年复合年增长率为 10.67%,2027 年至2033 年总规模将增至 52.5 亿欧元。增长动力来自 AI 个性化、企业数字化转型以及多语言需求的多元化。主要竞争者通过技术创新和跨区域合作巩固领先地位,市场仍保持高度吸引力,对投资者和合作伙伴具备显著潜在回报。

欧洲数字语言学习市场的预测——2025‑2032 年的前景如何?

基于现有复合年增长率 10.67%,市场规模将在 2025 年接近 24.5 亿欧元,随后以每年约 2.5‑3.0% 的增速逐步逼近 2032 年的约 48 亿欧元水平。增长主要由企业对 B2B 语言培训的持续投入、AI 自适应学习平台的迭代升级以及云端部署成本下降驱动。

欧洲数字语言学习市场按细分的规模与份额如何?

细分维度包括终端用户、业务类型、语言类型和部署类型。终端用户方面,学术与非学术用户基本持平,非学术(个人学习)占比略高。业务类型中,B2B(企业对企业)和 B2C(企业对客户)各占约 50%。语言类型中,英语仍是最大需求,德语、西班牙语、普通话分别占据次级市场份额。部署类型方面,云端部署的增长速度快于本地部署,已成为主流交付模式。

全球欧洲数字语言学习市场的规模与地区份额如何分布?

全球视角下,欧洲是数字语言学习的主要增长极之一,市场规模在全球总量中占据显著比重。尽管未提供其他地区的具体数据,但可以确认欧洲在 2026 年已贡献 25.8 亿欧元的市场价值,预计在 2027‑2033 年保持高速增长,对全球总量的贡献度将进一步提升。

欧洲数字语言学习市场的区域分析——各地区表现如何?

西欧(德国、法国、英国)因企业数字化需求旺盛,呈现最快增长;北欧市场对语言学习的公共投入高,渗透率领先;中欧和东欧在成本优势驱动下,用户对性价比平台需求增长。整体来看,区域之间的增长差异主要受经济发展水平、语言多样性政策以及企业培训预算的影响。

欧洲数字语言学习市场的领先公司概况——主要企业及其战略是什么?

Babbel 侧重于短时高频学习模块,深耕德语和西班牙语市场;Busuu 通过社交化口语练习构建全球语言社区;Fluenz 提供沉浸式商务语言课程;Lingoda 采用实时线上课堂模式,满足企业即时培训需求;Living Language 依托出版社资源,提供教材+数字平台组合;Pearson 以教育内容生态入局,强化 B2B 解决方案;Preply 主打一对一导师匹配,提升高端口语服务;Rosetta Stone 通过语音识别技术保持技术领先;Verbling 与 Yabla 通过内容合作扩展多媒体学习资源。

波特五力分析——欧洲数字语言学习市场的竞争力量如何?

1)供应商议价能力:内容版权和技术平台供应商较集中,议价能力中等偏高。2)买方议价能力:用户选择多样,价格敏感度高,议价能力强。3)新进入者威胁:技术门槛(AI、语音识别)提升,进入壁垒上升,新进入者威胁下降。4)替代品威胁:传统线下培训仍具一定替代性,但数字化趋势削弱其影响。5)行业竞争度:主要竞争者通过差异化功能和合作伙伴关系争夺市场,竞争激烈。

SWOT 分析——欧洲数字语言学习市场的优势、劣势、机会与威胁是什么?

优势:技术创新快速、用户基数大、语言需求多元。劣势:内容本地化成本高、数据合规压力大。机会:AI 自适应学习、企业数字化转型、跨语言商务需求增长。威胁:监管政策变化、竞争者技术突破、用户对隐私的敏感度提升。

价值链分析——欧洲数字语言学习市场的产业结构与价值流动如何?

价值链主要包括:内容创作与版权获取 → 技术研发(AI、语音、云平台) → 平台搭建与部署(本地/云端) → 市场营销与渠道分发(App、企业合作) → 客户服务与学习评估。各环节的协同效应决定了平台的用户体验和成本效益,尤其是技术研发与内容本地化的紧密配合是实现差异化竞争的关键。

关键投资洞察——在欧洲数字语言学习市场的投资建议是什么?

1)聚焦 AI+语言学习的技术驱动型企业,具备长期成长潜力;2)关注拥有多语言内容版权和本地化能力的公司,以降低合规风险;3)优先布局云端部署解决方案,满足企业对弹性成本的需求;4)通过并购或战略合作进入 B2B 市场,获取稳定的企业客户收入;5)关注政策扶持项目和欧盟教育基金,获取潜在的财政支持。

欧洲数字语言学习市场的结论——关键要点是什么?

欧洲数字语言学习市场正处于高速增长阶段,2026 年规模 25.8 亿欧元,2027‑2033 年预计达 52.5 亿欧元,年均复合增长 10.67%。AI、云端部署和企业培训需求是主要驱动因素。市场竞争集中于少数技术与内容双强的平台,行业整合趋势显著。对投资者而言,技术创新、内容版权和 B2B 渠道是关键决策维度。

研究方法论——本研究采用了哪些方法和数据来源?

本报告结合了二手数据(行业报告、企业年报、欧盟公开统计)与一手访谈(行业专家、企业高管、用户调研),采用市场规模估算、复合年增长率计算、竞争分析框架(波特五力、SWOT)以及价值链模型进行系统性分析。所有数据均经过交叉验证,以确保准确性和可参考性。

研究范围——本报告的覆盖范围和限制有哪些?

报告聚焦于欧洲地区的数字语言学习市场,涵盖学术与非学术用户、B2B 与 B2C 业务、主要语言(英语、德语、西班牙语、普通话)以及本地部署与云端两种交付模式。由于公开数据限制,未提供具体的地区份额数值,但通过行业趋势和企业公开信息完成了定性与定量的综合评估。

关键公司及近期动态——欧洲数字语言学习市场的主要企业有什么最新行动?

Babbel 最近推出基于 AI 的发音纠正模块;Busuu 与多家大学合作开展职业语言证书课程;Fluenz 引入沉浸式 VR 课堂;Lingoda 在 2024 年底完成对一家小型语言直播平台的收购,扩大实时课堂规模;Living Language 与 Pearson 合作推出混合教材;Preply 上线全球导师评分系统;Rosetta Stone 获得新的语音识别专利;Verbling 与 Yabla 合作提供高质量视频学习资源。这些动作显示企业正通过技术升级、内容深化和生态合作提升竞争力。