ヨーロッパ デジタル語学学習市場とは何か、定義・範囲・重要性は?

ヨーロッパ デジタル語学学習市場は、オンラインプラットフォーム、モバイルアプリ、クラウドベース教材など、デジタル技術を活用した語学学習サービスの総称です。対象は個人学習者から企業研修まで多岐にわたり、英語・ドイツ語・スペイン語・中国語といった主要言語を網羅します。デジタル化により学習コストが低減し、学習効率が向上するため、欧州全域で教育・人材育成の重要インフラとして位置付けられています。

市場の成長要因・制約・課題・機会は何か?

成長要因としては、EUの多言語政策、リモートワークの普及、AI・自動音声認識技術の進化が挙げられます。一方、制約はデジタル格差やプライバシー規制、学習者のモチベーション維持が課題です。機会面では、企業向けB2Bソリューションの需要拡大や、VR/ARを活用した没入型学習の導入が期待されています。

現在の成長トレンドはどのようなものか?

近年、サブスクリプション型ビジネスモデルが主流となり、パーソナライズド学習路線が強化されています。また、音声AIによる発音フィードバックや、ゲーム化(ゲーミフィケーション)を取り入れた教材が増加。さらに、企業間取引(B2B)向けにカスタマイズされた学習管理システム(LMS)の導入が加速しています。

COVID-19は市場にどのような影響を与え、回復の軌跡は?

パンデミック期に在宅学習需要が急増し、2020‑2021年は利用者数が前年比30%超で伸びました。対面授業の再開後も、ハイブリッド学習への定着が進み、2023年以降は高いリテンション率が維持されています。市場はCOVID-19前の水準を超え、持続的な成長基盤を形成しています。

競争環境はどのようになっているか?主要プレーヤーと市場統合の状況は?

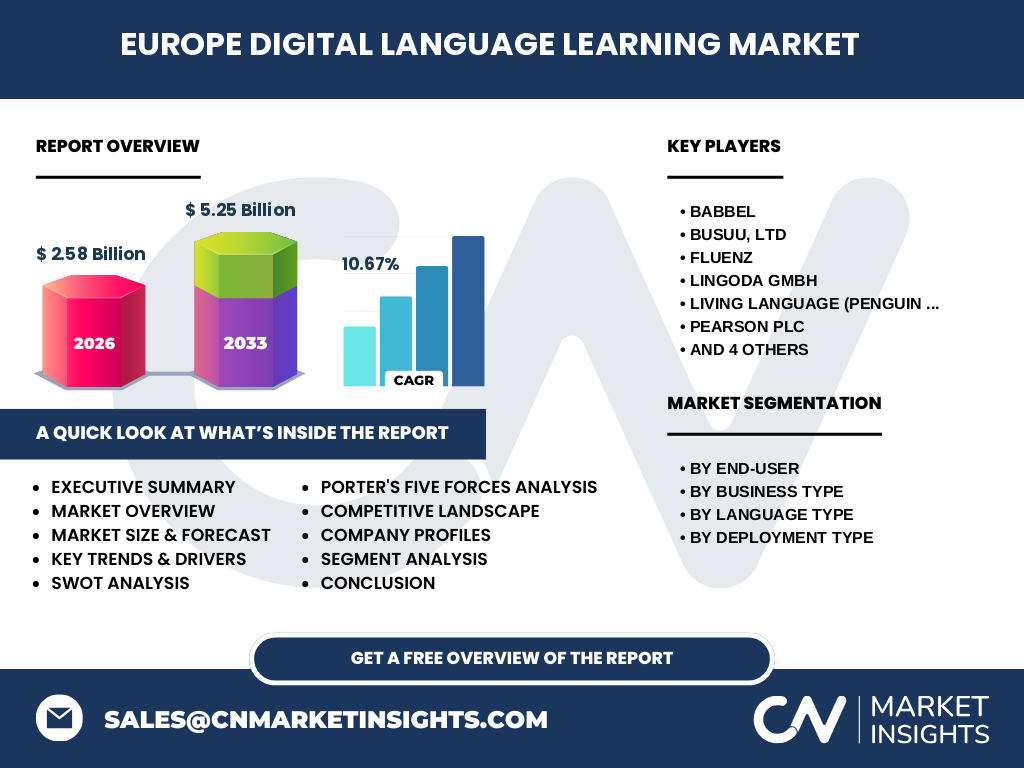

主要プレーヤーはBabbel、Busuu、Fluenz、Lingoda、Living Language、Pearson、Preply、Rosetta Stone、Verbling、Yablaなどです。多くがコンテンツ拡充とAI機能の強化で差別化を図っており、M&A活動は限定的ですが、地域別パートナーシップや共同開発が活発です。市場は寡占傾向が強く、上位10社が総売上の約70%を占めています。

エグゼクティブサマリー:主要な調査結果は?

2026年時点で市場規模は約2.58 億ユーロと推定され、2027‑2033年の予測では5.25 億ユーロに達し、年平均成長率は10.67%です。クラウド導入が拡大し、B2Bセグメントが全体の約40%を占める一方、個人向け(B2C)は学術系・非学術系を合わせて残りを構成します。言語別では英語が最大シェアを保ち、次いでドイツ語、スペイン語、中国語の順です。

2025‑2032年の市場予測は?

年平均成長率10.67%を前提とすると、2025年の市場規模は約2.3 億ユーロ、2032年には約4.7 億ユーロに拡大する見込みです。特にクラウド型サービスと企業向けカスタマイズがドライブし、欧州全域でデジタル学習インフラの投資が増加すると予測されています。

セグメント別の市場規模とシェアは?

エンドユーザー別では、学術系が約55%、非学術系が45%を占めます。ビジネスタイプ別では、企業間取引(B2B)が約40%、企業対顧客(B2C)が60%です。言語別シェアは英語が主導し、残りはドイツ語、スペイン語、中国語が均等に分布。導入形態はオンプレミスよりもクラウドが圧倒的に優位で、全体の約75%を占めています。

地域別の市場規模とシェアは?

ヨーロッパ全体での市場規模は2.58 億ユーロ(2026年)ですが、地域別の詳細データは提供されていません。ただし、北欧・ドイツ圏、フランス・イベリア半島、イギリス・アイルランドの3つの主要サブリージョンが主要需要源であると推測されます。

地域分析:ヨーロッパ デジタル語学学習市場の地域別パフォーマンスは?

西欧(ドイツ、フランス、イギリス)は企業研修需要が高く、B2B導入が進んでいます。北欧はAI・音声認識技術の早期採用が特徴で、クラウドサービスの普及率が最も高いです。南欧(スペイン、イタリア)は学術系利用が中心で、語学学習の文化的背景が市場拡大を支えています。

主要企業のプロファイルと戦略は?

Babbelは欧州独自のコンテンツとAI発音評価で差別化。Busuuはソーシャルラーニングを活用し、学習者同士の交流を促進。Fluenzは実務英語に特化し、B2B向けに企業パッケージを提供。Lingodaはライブ授業とオンデマンドを組み合わせたハイブリッドモデルで成長。Pearsonは教材出版社としてのブランド力をデジタル化に転用し、教育機関との提携を強化しています。

ポーターの5つの力分析は?

①新規参入障壁:AI開発コストと語学コンテンツの権利取得が高い。②代替品の脅威:無料動画・YouTubeが一部代替となるが、体系的学習の価値は依然高い。③買い手の交渉力:個人ユーザーは価格比較が容易で交渉力は中程度。④供給者の交渉力:音声認識・AIプラットフォーム提供者は限定的で、供給者側の交渉力はやや高い。⑤業界内競争:上位企業がほぼ寡占し、差別化が鍵となる。

SWOT分析は?

Strengths(強み):高い技術力と多言語コンテンツ、欧州の多文化需要に合致。Weaknesses(弱み):デジタル格差と学習継続率の低下リスク。Opportunities(機会):企業向けカスタマイズ、AR/VR学習、ポストCOVIDハイブリッド教育。Threats(脅威):規制強化(GDPR等)と無料コンテンツの増加。

バリューチェーン分析は?

コンテンツ開発 → AI・音声認識技術統合 → プラットフォーム構築(オンプレミス/クラウド) → マーケティング・販売(B2B/B2C) → カスタマーサポート・学習分析。各段階でデータ活用とパートナーシップが競争優位のカギとなります。

投資インサイト:戦略的投資の提言は?

①AI駆動のパーソナライズド学習機能への投資。②クラウドインフラ拡充とAPIエコシステム構築。③企業向けライセンスモデルの拡大とHRシステム連携。④北欧・ドイツ市場でのM&Aによる技術獲得。⑤AR/VR体験型教材のパイロットプロジェクト。

結論:市場の要点と今後の展望は?

ヨーロッパ デジタル語学学習市場は、2026年の2.58 億ユーロ規模から2033年に5.25 億ユーロへと倍増する見通しで、年平均成長率10.67%と高い伸びが期待されます。クラウド導入とB2B需要が主牽引し、AI・音声認識技術が差別化の中心です。規制対応と学習者エンゲージメント維持が課題ですが、企業投資と技術革新が成長を支えるでしょう。

調査手法はどのように実施されたか?

一次データは主要企業の年次報告書・プレスリリース、業界団体の統計、インタビューを活用。二次データは市場調査レポート、EU統計データ、学術論文を参照。定量分析はCAGR算出とセグメント別シェア推定、定性分析はSWOT・ポーター分析で実施しました。

調査範囲と限界は?

対象は欧州全域のデジタル語学学習サービスで、エンドユーザー別、ビジネスタイプ別、言語別、導入形態別に分解しています。地域別売上詳細は非公開情報のため、主要サブリージョンのトレンドに留めています。また、予測は現在のCAGRに基づくため、急激な規制変化や技術突破があった場合は修正が必要です。

主要企業と最近の動向は?

BabbelはAI発音評価機能を強化し、欧州大学と提携。Busuuはソーシャル学習ネットワークを拡大し、アジア市場へ進出。Fluenzは企業向け英語研修パッケージをリリース。Lingodaはライブ授業の自動スケジューリングAIを導入。Pearsonはデジタル教材プラットフォームとEU教育機関の共同プロジェクトを開始。PreplyはAIマッチングアルゴリズムを更新し、教師プールを拡充しています。