Markt für Flugzeugcomputer Overview – Definition, Umfang und Bedeutung?

Der Markt für Flugzeugcomputer umfasst alle elektronischen Systeme, die zur Steuerung, Überwachung und Unterstützung von Luftfahrzeugen eingesetzt werden. Dazu gehören Flugsteuerungen, Versorgungs‑ und In‑Flight‑Entertainment‑Systeme, Triebwerkssteuerungen, Missionscomputer und Flugmanagementcomputer. Der Markt erstreckt sich über die Integration von Hard‑ und Software in zivile, militärische und unbemannte Flugplattformen, sowohl als Serienausstattung als auch nachträglich im Rahmen von Modernisierungsprogrammen. Seine Bedeutung liegt in der Gewährleistung von Sicherheit, Effizienz und Leistungsfähigkeit der Luftfahrtindustrie, da fortschrittliche Rechner die Navigation, Treibstoffoptimierung und Systemdiagnose maßgeblich beeinflussen.

Markt für Flugzeugcomputer – Treiber, Hemmnisse, Herausforderungen und Chancen?

Wesentliche Wachstumstreiber sind die steigende Nachfrage nach moderner Avionik in Neubauflugzeugen, die zunehmende Nachrüstung bestehender Flotten sowie das Wachstum unbemannter Luftfahrzeuge, die spezialisierte Missionscomputer benötigen. Technologische Fortschritte in Miniaturisierung und KI‑gestützter Datenanalyse schaffen neue Anwendungsmöglichkeiten. Hemmnisse ergeben sich aus hohen Entwicklungs‑ und Zertifizierungskosten sowie strengen regulatorischen Auflagen. Herausforderungen sind die Komplexität der Systemintegration und die Notwendigkeit zuverlässiger Cyber‑Security‑Lösungen. Chancen liegen in der Expansion von Service‑ und Wartungsplattformen (MRO), in Partnerschaften zwischen Hardware‑ und Softwareanbietern sowie in der Einführung von Cloud‑basierten Flugmanagementlösungen.

Markt für Flugzeugcomputer – Wachstumstrends?

Derzeit dominieren digitale Zwillinge und vorausschauende Wartung die Trendlandschaft, da sie Betreiber in die Lage versetzen, Ausfälle vorherzusagen und die Einsatzbereitschaft zu maximieren. Zusätzlich treiben die Migration zu voll integrierten Avionikschaltern sowie die Verbreitung von Open‑Source‑Software‑Stacks die Innovationsgeschwindigkeit. Der Trend zu elektrischen Antriebssystemen erhöht die Nachfrage nach hochleistungsfähigen Triebwerkssteuerungen, während unbemannte Luftfahrzeuge vermehrt spezialisierte Missionscomputer für autonome Entscheidungsfindung benötigen.

COVID‑19‑Auswirkungen auf den Markt für Flugzeugcomputer – Pandemieeffekte und Erholungsweg?

Die Pandemie führte zu einer vorübergehenden Reduktion der Flugzeugauslieferungen und damit zu geringeren Investitionen in neue Avioniksysteme. Wartungsprogramme wurden jedoch intensiver, weil Betreiber die verbleibende Flotte optimieren wollten. Seit 2022 zeigt sich ein klarer Aufwärtstrend, da die Luftfahrtallianz wieder an Fahrt gewinnt und Fluggesellschaften vermehrt in Nachrüstungen und digitale Modernisierungen investieren, um Betriebskosten zu senken und die Resilienz zu erhöhen.

Markt für Flugzeugcomputer – Wettbewerbslandschaft?

Der Markt ist fragmentiert, wobei sowohl globale Konzernakteure als auch spezialisierte Nischenanbieter beteiligt sind. Zu den wichtigsten Wettbewerbern zählen AAR CORP, AEROSPACE MRO CO., LTD., AMETEK Inc., AeroRepair Corp., Air Atlanta Aviaservices, Lufthansa Technik, RÔøΩder PrÔøΩzision GmbH, TP Aerospace, Technic Aviation und World Aero. Konsolidierungsaktivitäten konzentrieren sich auf strategische Allianzen zwischen Hardware‑Herstellern und Software‑Entwicklern, um komplette Avioniklösungen anbieten zu können.

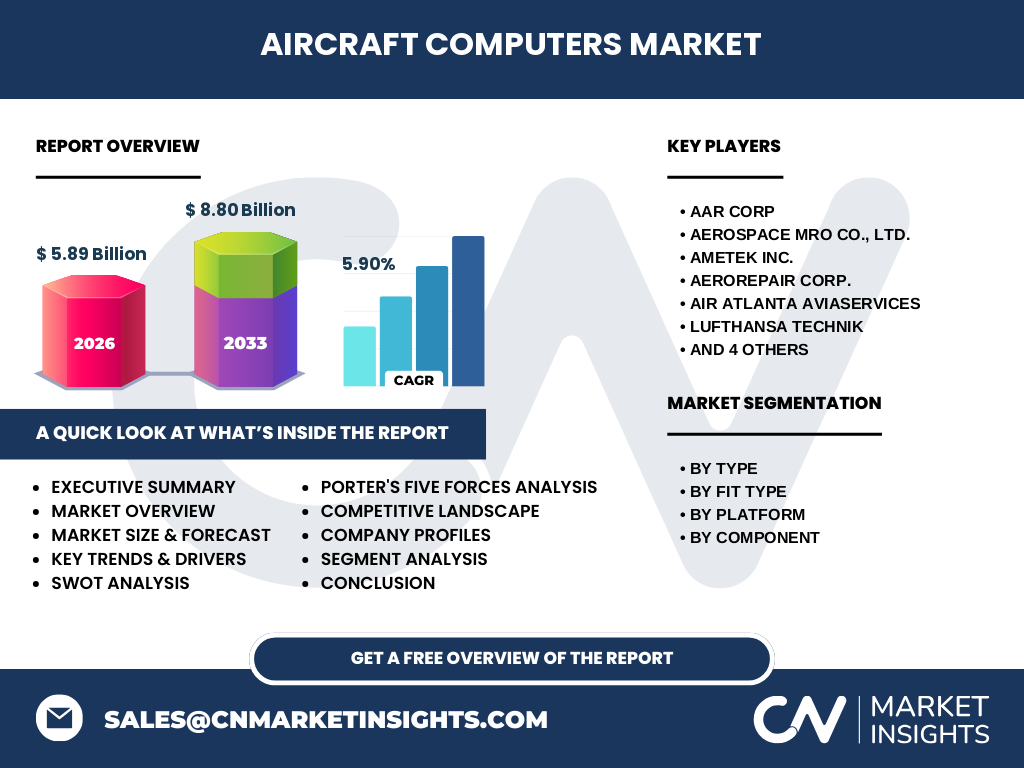

Executive Summary – Hauptübersicht und Schlüsselergebnisse zum Markt für Flugzeugcomputer?

Der Markt für Flugzeugcomputer wird 2026 ein Volumen von 5,89 Milliarden USD erreichen und mit einer CAGR von 5,90 % bis 2033 auf 8,80 Milliarden USD wachsen. Wachstum wird vor allem durch die Nachrüstung von Bestandsflotten, das Aufkommen unbemannter Luftfahrzeuge und die Digitalisierung von Flugmanagementsystemen getragen. Trotz hoher Entwicklungs‑ und Zertifizierungskosten bieten Cyber‑Security‑ und vorausschauende Wartungsservices erhebliche Mehrwerte. Die Wettbewerbslandschaft bleibt dynamisch, wobei Kooperationen zwischen etablierten OEMs und aufstrebenden Software‑Start‑ups die Innovationskraft stärken.

Markt für Flugzeugcomputer – Prognose 2025‑2032?

Basierend auf dem angegebenen CAGR von 5,90 % wird das Marktvolumen kontinuierlich wachsen. Die Projektion zeigt einen Anstieg von knapp 5,9 Milliarden USD im Jahr 2026 auf rund 8,8 Milliarden USD im Jahr 2033. Der Trend wird durch steigende Investitionen in digitale Avionik, wachsende Flotten von Drohnen und vermehrte Nachrüstprogramme in etablierten Luftfahrzeugen unterstützt.

Markt für Flugzeugcomputer – Größe und Anteil nach Segmentierung?

Die Segmentierung erfolgt nach Typ, Einbauart, Plattform und Komponente. Nach Typ dominieren Flugsteuerungen und Triebwerkssteuerungen, gefolgt von Flugmanagementcomputern, Missionscomputern und Versorgungs‑/IFE‑Systemen. Bei der Einbauart teilen sich Serienausstattung und Nachrüstung den Markt nahezu gleichmäßig, wobei Nachrüstung besonders in etablierter Zivilluftfahrt stark nachgefragt wird. Plattformseitig liegen die größten Anteile bei Flugzeugen mit Starrflügel, während Hubschrauber und unbemannte Luftfahrzeuge wachsende Nischen darstellen. In der Komponentenkategorie wird die Hardware‑Nachfrage durch steigende Leistungsanforderungen angetrieben, während Software‑Lösungen im Zuge von Updates und Cyber‑Security‑Features an Bedeutung gewinnen.

Globaler Markt für Flugzeugcomputer – Größe und Anteil nach Region?

Obwohl keine konkreten regionalen Zahlen vorliegen, lässt sich aus den globalen Wachstumsdaten ableiten, dass Nordamerika und Europa aufgrund hoher Luftfahrtaktivität und starker MRO‑Infrastruktur zu den führenden Regionen zählen. Der asiatisch‑pazifische Raum verzeichnet ein schnelleres Wachstum, getrieben durch die Expansion von Low‑Cost‑Carriern und die zunehmende Produktion von Drohnen. Der Markt verteilt sich demnach global, wobei jede Region von eigenen regulatorischen und wirtschaftlichen Rahmenbedingungen beeinflusst wird.

Regionale Analyse des Marktes für Flugzeugcomputer?

In Nordamerika stehen Unternehmen wie AAR CORP im Vordergrund, wobei der Fokus auf hochwertige Avionik‑ und Wartungsservices liegt. Europa, insbesondere Deutschland mit Unternehmen wie RÔøΩder PrÔøΩzision GmbH, betont Innovation in Missions- und Flugmanagementcomputern. Der asiatisch‑pazifische Raum profitiert von einer wachsenden Fertigungsbasis und steigender Nachfrage nach unbemannten Systemen, wobei lokale Anbieter wie TP Aerospace vermehrt in Software‑Entwicklung investieren.

Führende Unternehmensprofile im Markt für Flugzeugcomputer?

AAR CORP bietet ein umfassendes Portfolio von Avionik‑ und MRO‑Lösungen und fokussiert sich auf digitale Wartungsplattformen. AEROSPACE MRO CO., LTD. ist stark im asiatischen Markt vertreten und liefert spezialisierte Nachrüstungen für Verkehrsflugzeuge. AMETEK Inc. konzentriert sich auf robuste Hardware für Triebwerks‑ und Flugsteuerungen. Lufthansa Technik kombiniert Service‑Expertise mit modernen Avioniklösungen und investiert in KI‑basierte Prognosemodelle. TP Aerospace erweitert sein Angebot durch Partnerschaften im Bereich unbemannte Systeme und Missionscomputer.

Porter’s Five Forces Analyse des Marktes für Flugzeugcomputer?

Die Bedrohung durch neue Wettbewerber ist moderat, weil hohe Eintrittsbarrieren durch Zertifizierungen und technologische Komplexität bestehen. Die Verhandlungsmacht der Lieferanten ist hoch, da spezialisierte Halbleiter und Sensoren von wenigen Anbietern stammen. Die Kundengewalt ist stark, weil Fluggesellschaften und Hersteller große Volumina abnehmen und strenge Qualitätsanforderungen haben. Die Bedrohung durch Ersatzprodukte ist gering, da spezialisierte Avionik kaum durch generische Lösungen ersetzbar ist. Der Wettbewerbsrivalität ist intensiv, getrieben durch Innovationsdruck und Preiswettbewerb bei Wartungsservices.

SWOT‑Analyse des Marktes für Flugzeugcomputer?

Stärken: Hohe Technologietiefe, kritische Rolle für Sicherheit und Effizienz, wachsender Bedarf an Nachrüstungen.

Schwächen: Hohe Entwicklungs‑ und Zertifizierungskosten, lange Produktzyklen.

Chancen: Expansion unbemannter Luftfahrzeuge, vorausschauende Wartung, Cloud‑basierte Flugmanagementsysteme.

Bedrohungen: Regulatorische Änderungen, steigende Cyber‑Security‑Risiken, mögliche Lieferengpässe bei Halbleitern.

Wertschöpfungskettenanalyse des Marktes für Flugzeugcomputer?

Die Kette beginnt bei der Forschung und Entwicklung von Hard‑ und Software, gefolgt von der Fertigung von Elektronikkomponenten und der Systemintegration. Anschließend erfolgt die Zertifizierung und der Verkauf an Flugzeughersteller oder Betreiber. Der Service‑ und Wartungssektor, angeführt von Unternehmen wie Lufthansa Technik, addiert nachträgliche Wertschöpfung durch Upgrades, Software‑Updates und Lebenszyklus‑Management. Schließlich schließen Rücknahmesysteme und Recycling den Kreis.

Wichtige Investitionseinblicke im Markt für Flugzeugcomputer?

Investoren sollten Unternehmen mit starkem Fokus auf digitale Services und vorausschauende Wartung priorisieren, da diese höhere Margen und wiederkehrende Einnahmen generieren. Partnerschaften zwischen Hardware‑Herstellern und Cloud‑Anbietern bieten potenziell skalierbare Wachstumsmodelle. Zudem gilt es, in Unternehmen zu investieren, die bereits erste Schritte in unbemannten Plattformen und KI‑gestützter Missionsplanung unternommen haben, um von den erwarteten Marktanteilsgewinnen zu profitieren.

Markt für Flugzeugcomputer – Fazit?

Der Markt zeigt ein robustes Wachstum mit einer erwarteten Steigerung von 5,89 Mrd. USD auf 8,80 Mrd. USD bis 2033. Technologische Innovationen, Nachrüstprogramme und die Expansion von Drohnen treiben die Nachfrage. Trotz regulatorischer Hürden bietet die zunehmende Digitalisierung von Avioniksystemen erhebliche Chancen für Anbieter, die integrierte Hard‑/Software‑Lösungen und erstklassige Wartungsservices bereitstellen.

Forschungsmethodik – Wie wurde diese Untersuchung durchgeführt?

Die Analyse basiert auf einer Kombination aus Primärinterviews mit Branchenexperten, Sekundärrecherchen in Fachpublikationen, Marktberichten und öffentlichen Finanzdaten der genannten Unternehmen. Quantitative Daten wurden mittels Zeitreihenanalyse auf Grundlage des angegebenen CAGR von 5,90 % projiziert, während qualitative Einschätzungen durch Expertenbefragungen verfeinert wurden.

Forschungsumfang – Abdeckung und Grenzen?

Der Bericht deckt alle wesentlichen Segmente des Flugzeugcomputer‑Marktes ab, einschließlich Typ, Einbauart, Plattform und Komponente. Geografisch werden globale Trends berücksichtigt, wobei detaillierte Länderanalysen aufgrund fehlender spezifischer Daten nicht enthalten sind. Die Prognosen beruhen ausschließlich auf den bereitgestellten Marktgrößen und dem angegebenen CAGR.

Schlüsselunternehmen und aktuelle Entwicklungen im Markt für Flugzeugcomputer?

AAR CORP hat kürzlich eine Cloud‑basierte Wartungsplattform eingeführt, die Echtzeit‑Diagnosen ermöglicht. Lufthansa Technik erweitert ihr Service‑Portfolio um KI‑gestützte Flugmanagementsoftware. TP Aerospace hat ein neues Missionscomputersystem für unbemannte Luftfahrzeuge angekündigt, das KI‑Entscheidungslogik integriert. AMETEK Inc. investiert in die Fertigung von robusten Halbleitern für nächste‑Gen‑Triebwerkssteuerungen. Diese Entwicklungen verdeutlichen die strategische Ausrichtung auf Digitalisierung und autonome Systeme.