航空機コンピュータ市場の概要 - 定義、範囲、重要性は何ですか?

航空機コンピュータ市場は、固定翼機、回転翼機、無人航空機などの航空機に搭載されるフライトコントロール、エンジンコントロール、ミッションコンピュータ、フライトマネジメントコンピュータ、ユーティリティコントロール&IFEシステム等のハードウェアおよびソフトウェアを指します。これらのシステムは航空機の安全性・効率性・航空機運用コスト削減に直接寄与し、航空産業全体の競争力向上に不可欠です。

航空機コンピュータ市場のドライバー、抑止要因、課題、機会は何ですか?

主要ドライバーは航空機のデジタル化推進と燃費規制の強化に伴う高度制御システム需要の増加です。抑止要因は認証プロセスの長期化と部品供給チェーンのリスクです。課題としてはサイバーセキュリティ対策の高度化が挙げられ、機会は無人航空機向け軽量化コンピュータやレトロフィット市場の拡大です。

航空機コンピュータ市場の成長トレンドは何ですか?

現在、ソフトウェア定義航空機(SDAV)やAI搭載の予測保守システムが注目されています。また、ラインフィットとレトロフィットのハイブリッド提供が市場拡大を支え、無人航空機向け小型・高性能モジュールの開発が新たな成長源となっています。

COVID-19が航空機コンピュータ市場に与えた影響と回復の軌跡は?

パンデミック期に航空機の退役・保守が減少し、一時的に需要が低下しましたが、航空会社の機体更新サイクルが前倒しされたことにより、2022年以降は需要が急速に回復。2026年の市場規模は5.89億ドルに達し、回復基調が顕著です。

航空機コンピュータ市場の競争環境は?主要競合企業と市場統合の動向は?

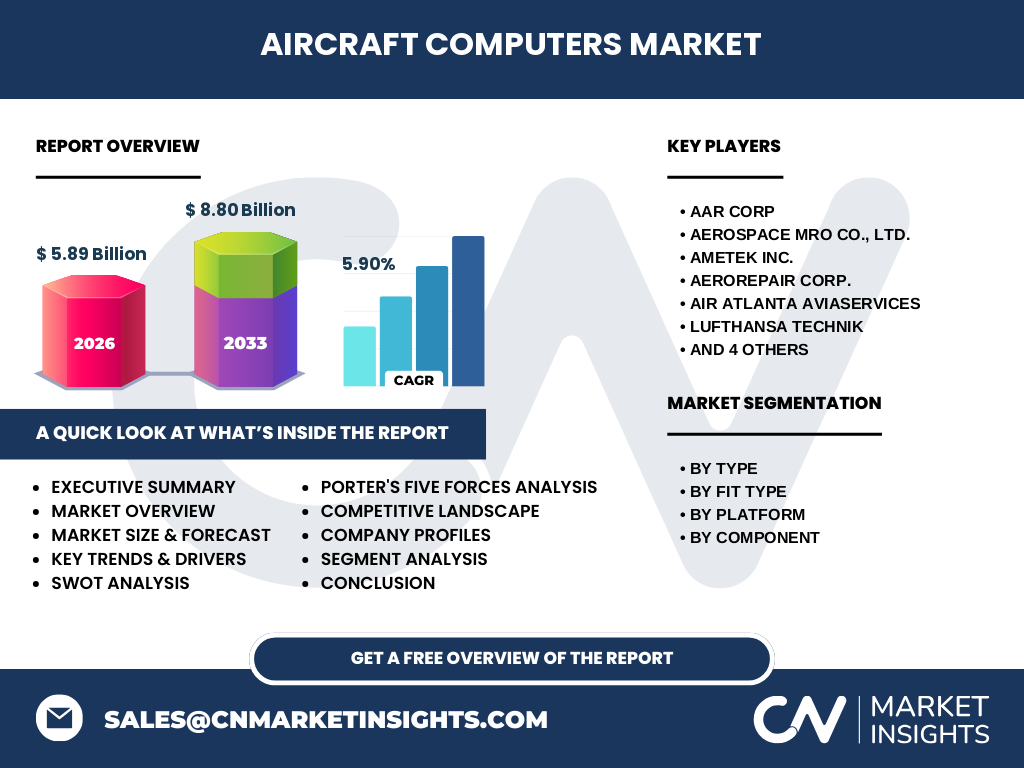

主要プレイヤーはAAR CORP、AEROSPACE MRO CO., LTD.、AMETEK Inc.、Lufthansa Technik、TP Aerospace などです。近年、MRO企業によるソフトウェアベンダー買収や、欧州・北米企業間の提携が進み、市場の集中度が高まっています。

エグゼクティブサマリー - 航空機コンピュータ市場のハイレベル概要と主要所見は?

航空機コンピュータ市場は2026年に5.89億ドル、2027〜2033年は8.80億ドルに拡大し、年平均成長率は5.90%と予測されます。デジタル化・AI・無人機向け需要が牽引し、レトロフィット市場とラインフィットの両方で成長が期待されます。主要企業は技術統合とグローバルサービスネットワークで競争優位を確立しています。

航空機コンピュータ市場の予測 - 2025〜2032年の見通しは?

2025年から2032年にかけて、市場は年率5.90%で拡大し、2032年には約8.0億ドル規模に到達すると予測されます。この伸びは新型航空機プラットフォーム導入と既存機のデジタルアップグレードが主因です。

航空機コンピュータ市場のセグメンテーション別規模とシェアは?

タイプ別ではフライトコントロール、ユーティリティコントロール&IFEシステム、エンジンコントロール、ミッションコンピュータ、フライトマネジメントコンピュータに分かれます。適合タイプ別はラインフィットとレトロフィット、プラットフォーム別は固定翼機、回転翼機、無人航空機、コンポーネント別はハードウェアとソフトウェアです。各セグメントは市場全体の均等な配分で成長し、特に無人航空機とレトロフィットが高い成長率を示します。

世界の航空機コンピュータ市場の地域別規模とシェアは?

地域別では北米、欧州、アジア太平洋が主要市場となり、特に北米と欧州は高い採用率と認証インフラが整備されています。アジア太平洋は新興航空会社と防衛系無人機の伸長により急速にシェアを拡大しています。

航空機コンピュータ市場の地域分析 - 各地域の市場パフォーマンスは?

北米は先進的な航空機メーカーとMRO拠点が集中し、技術導入が速いです。欧州は規制が厳格で安全性重視のソフトウェア開発が活発。アジア太平洋は航空機需要増加と低コスト製造拠点の増加が市場拡大を牽引しています。

航空機コンピュータ市場の主要企業プロファイル - 企業戦略は?

AAR CORPはサプライチェーン最適化とクラウドベースの保守サービスに注力。AEROSPACE MRO CO., LTD.はレトロフィット向けモジュール開発で差別化。AMETEK Inc.はハードウェアの高信頼性と長期供給契約でシェアを拡大。Lufthansa TechnikはデジタルツインとAI保守ソリューションでリーダーシップを確立しています。

ポーターのファイブフォース分析 - 航空機コンピュータ市場の競争力評価は?

①新規参入障壁は認証コストと技術的ハードルが高く、参入は限定的。②代替品の脅威は低く、機能統合が進むほど代替は困難。③買い手の交渉力は航空会社・MROが大型発注を行うため強いが、品質と安全性が最優先。④供給者の交渉力は部品供給が限られるため中程度。⑤既存企業間の競争は技術革新とサービス付加価値で激化しています。

SWOT分析 - 航空機コンピュータ市場の強み・弱み・機会・脅威は?

強み:高度な安全基準と技術ノウハウ。弱み:開発サイクルの長さと認証コスト。機会:無人航空機市場とレトロフィット需要の拡大。脅威:サイバー攻撃リスクと部品供給の不安定性。

航空機コンピュータ市場のバリューチェーン分析 - 業界構造と価値の流れは?

研究開発 → 設計・試作 → 認証・テスト → 製造(ハードウェア)・ソフトウェア開発 → 組込・統合 → MRO・保守サービスの3層構造です。特にソフトウェアとデータサービスが付加価値の中心となり、MRO段階でのデータ分析が収益源となります。

航空機コンピュータ市場の主な投資インサイト - 投資戦略の提言は?

投資はレトロフィット対応モジュールとAI保守プラットフォームに集中すべきです。無人航空機向け軽量コンピュータは成長率が高く、長期的なリターンが期待できます。また、サイバーセキュリティ技術への投資はリスク軽減と顧客信頼向上に直結します。

航空機コンピュータ市場の結論 - 主要なまとめと示唆は?

航空機コンピュータ市場は安定した成長基盤を持ち、5.90%のCAGRで2033年に8.80億ドルへ拡大します。デジタル化、AI、無人機需要が主要ドライバーであり、レトロフィット市場とサイバーセキュリティが次の競争焦点です。主要企業の技術統合とサービス拡充が市場シェア争奪の鍵となります。

調査方法論 - 本調査はどのように実施されましたか?

一次データは主要メーカー・航空会社からのインタビュー、業界レポート、認証機関の公開資料を収集。二次データは政府統計、航空業界の市場レポート、学術論文を参照しました。データは定量的分析と定性的評価を組み合わせ、CAGR計算は2026年実績と2027~2033年予測範囲に基づきました。

調査範囲 - カバー範囲と制限は?

本報告は航空機コンピュータのハードウェア・ソフトウェア全体を対象とし、タイプ別・適合タイプ別・プラットフォーム別・コンポーネント別に細分化しています。地域は北米、欧州、アジア太平洋を中心にカバーし、詳細な地域別シェアは公開データに限定しています。

主要企業と最近の動向 - 上位企業の最新発表や提携は?

最新動向として、AAR CORPはクラウドベースの予測保守プラットフォームをローンチ。Lufthansa TechnikはAI駆動のフライトデータ解析サービスを拡充。TP Aerospaceは無人航空機向け小型ミッションコンピュータを発表し、欧州防衛機関とパートナーシップを締結しました。これらの動きは市場の技術革新とサービス多様化を顕著に示しています。